Stellen Sie sich vor, Ihre alten, teuren Verträge wären wie ein zu eng gewordenes Jackett. Anfangs hat es gepasst, aber mittlerweile zwickt und zwackt es an allen Ecken – finanziell gesehen. Genau hier kommt die Umschuldung ins Spiel: Sie tauschen dieses alte Jackett gegen einen neuen, perfekt sitzenden Anzug. Konkret bedeutet das, Sie ersetzen einen oder mehrere bestehende Kredite durch einen einzigen neuen, aber mit deutlich besseren Konditionen.

Das Ziel dahinter ist denkbar einfach: weniger Zinsen zahlen und die monatliche Belastung spürbar senken.

Was eine umschuldung wirklich bedeutet

Im Kern ist eine Umschuldung nichts anderes als ein cleverer finanzieller Schachzug. Vergleichen Sie es mit Ihrem alten Handyvertrag: Irgendwann merken Sie, dass neue Anbieter viel mehr Leistung für weniger Geld bieten. Sie würden doch auch nicht zögern, zu wechseln und bares Geld zu sparen, oder? Bei Krediten funktioniert das ganz genauso.

Sie nehmen ein neues Darlehen auf, um damit gezielt einen oder mehrere teure Altkredite abzulösen. Das können der überzogene Dispo, alte Ratenkredite oder belastende Kreditkartenschulden sein. Der Clou an der Sache ist, dass der neue Kredit im Idealfall einen spürbar niedrigeren Zinssatz hat.

Ihre vorteile bei einer umschuldung auf einen blick

Diese Tabelle fasst die zentralen Vorteile einer Umschuldung zusammen und zeigt Ihnen schnell, welche positiven Effekte möglich sind.

| Vorteil | Beschreibung |

|---|---|

| Geringere Zinskosten | Der wichtigste Hebel: Weniger Zinsen bedeuten, dass Sie über die gesamte Laufzeit deutlich weniger Geld an die Bank zahlen. |

| Niedrigere Monatsrate | Eine geringere Rate entlastet Ihr monatliches Budget sofort und schafft mehr finanziellen Spielraum für andere Dinge. |

| Bessere Übersicht | Statt vieler verschiedener Abbuchungen haben Sie nur noch eine einzige Rate und einen Ansprechpartner. Das vereinfacht alles. |

| Schneller schuldenfrei | Oft können Sie trotz niedrigerer Rate die Tilgung erhöhen und sind so schneller wieder schuldenfrei. |

Durch diesen Tausch gewinnen Sie also nicht nur finanziell, sondern bekommen auch endlich wieder den vollen Überblick. Statt mehrerer Abbuchungen an unterschiedlichen Tagen gibt es nur noch eine feste Rate zu einem festen Termin. So lässt sich der Monat viel besser planen.

Eine Umschuldung ist also weit mehr als nur ein neuer Kredit. Es ist ein aktives Werkzeug, mit dem Sie die Kontrolle über Ihre Finanzen zurückgewinnen und Ihre Schulden viel effizienter abbauen.

Fachlich spricht man hier auch von einer Kreditablösung, weil der neue Kredit den alten ablöst. Wenn Sie gleich mehrere Kredite zu einem einzigen zusammenfassen, nennt man das auch Schuldenkonsolidierung.

Indem Sie Ihre Verbindlichkeiten neu sortieren, schaffen Sie eine klare, einfache Struktur. Und das Beste daran: Sie können oft Hunderte oder sogar Tausende von Euro sparen. Für viele ist das der entscheidende Schritt, um finanziell endlich wieder durchatmen zu können.

Wann eine Umschuldung wirklich sinnvoll ist

Eine Umschuldung ist kein Allheilmittel, aber in bestimmten Situationen kann sie ein richtig cleverer Schachzug sein, der Ihnen bares Geld spart. Fast immer dreht sich alles um eine zentrale Frage: Wie hoch sind die Zinsen? Wenn die aktuellen Marktzinsen deutlich unter dem liegen, was Sie für Ihren alten Kredit zahlen, dann tut sich hier eine echte Chance auf.

Doch es geht nicht nur um den Zinssatz allein. Manchmal ist es auch die schiere Anzahl verschiedener Kredite, die den finanziellen Alltag unübersichtlich und vor allem unnötig teuer macht.

Die häufigsten gründe für eine Umschuldung

Ob sich der Aufwand für Sie persönlich lohnt, hängt natürlich immer von Ihrer Situation ab. Es gibt aber ein paar klassische Szenarien, in denen eine Umschuldung fast immer eine gute Idee ist:

- Günstigere Zinsen sichern: Sie haben Ihren alten Kredit abgeschlossen, als die Zinsen noch deutlich höher waren. Heute ist das Zinsniveau gefallen, und Sie können sich mit einem neuen Kredit viel bessere Konditionen sichern und so Ihre Zinskosten massiv senken.

- Chaos beseitigen und mehrere Kredite bündeln: Der teure Dispo ist mal wieder am Limit, die Kreditkartenrechnung drückt und dann läuft da noch ein kleiner Ratenkredit. All diese Verbindlichkeiten in einem einzigen, günstigeren Kredit zusammenzufassen, spart nicht nur Geld. Es bringt vor allem wieder Ordnung und Klarheit in Ihre Finanzen.

- Die monatliche Rate anpassen: Das Leben verändert sich, und damit auch die finanzielle Lage. Mit einer Umschuldung können Sie die Laufzeit neu gestalten. So können Sie entweder die monatliche Rate senken, um wieder mehr Luft zum Atmen zu haben, oder die Laufzeit verkürzen, um schneller schuldenfrei zu sein.

Gerade wer mehrere teure Altkredite bedient, sollte hellhörig werden. Laut Daten der Deutschen Bundesbank lag der durchschnittliche Effektivzins für Konsumentenkredite zwischen 2015 und 2024 bei 7,11 Prozent. Wenn Sie also noch Kredite mit Zinsen von über 8 % abbezahlen, schlummert hier oft ein enormes Sparpotenzial. Bei einer Restschuld von 20.000 Euro kann die Ersparnis durch eine Umschuldung schnell mal über 3.600 Euro betragen. Einen guten Überblick über aktuelle Zinsvorteile bei einer Umschuldung bietet zum Beispiel ein Artikel auf handelsblatt.com.

Ganz einfach gesagt: Eine Umschuldung macht dann Sinn, wenn die Zinsersparnis am Ende deutlich höher ist als die Kosten, die dafür anfallen – zum Beispiel eine mögliche Vorfälligkeitsentschädigung. Rechnet es sich unterm Strich, ist es der richtige Weg.

Kleine Checkliste für Ihre Entscheidung

Bevor Sie loslegen, nehmen Sie sich einen Moment für eine ehrliche Bestandsaufnahme. Diese Fragen helfen Ihnen dabei, herauszufinden, ob eine Umschuldung für Sie der richtige Schritt ist.

- Wie hoch ist mein aktueller Zinssatz? Liegt er spürbar über dem, was Banken heute anbieten?

- Wie viele Kredite habe ich am Laufen? Verliere ich langsam den Überblick über all die verschiedenen Raten und Fälligkeitstermine?

- Wie hoch ist meine Restschuld und wie lange läuft der Kredit noch? Je mehr noch offen ist und je länger die Restlaufzeit, desto mehr können Sie sparen.

- Fallen Extrakosten an? Fragen Sie bei Ihrer alten Bank nach, ob und in welcher Höhe eine Vorfälligkeitsentschädigung fällig wird.

Wenn Sie bei mindestens einer dieser Fragen denken „Ja, da geht was!“, dann sollten Sie sich die Sache genauer ansehen. Der wichtigste Schritt ist dann, sich einen transparenten Überblick über die aktuellen Angebote am Markt zu verschaffen. Wie Sie dafür am besten vorgehen, erklären wir Ihnen in unserem Ratgeber zum Kreditvergleich in Deutschland.

Die versteckten Kosten einer Umschuldung

Bei einer Umschuldung schaut man natürlich zuerst auf die Zinsen, die man sparen kann. Doch bevor Sie den Champagner kalt stellen, sollten wir einen ehrlichen Blick auf die andere Seite der Medaille werfen: die Kosten.

Meistens gibt es nur einen wirklich nennenswerten Posten, der aber entscheidend ist: die Vorfälligkeitsentschädigung.

Klingt sperrig, ist aber schnell erklärt. Ihre alte Bank hat fest mit den Zinseinnahmen aus Ihrem Kredit gerechnet. Wenn Sie den Kredit nun früher als geplant zurückzahlen, entgeht der Bank dieses Geld. Dafür verlangt sie eine Entschädigung – quasi ein Schmerzensgeld für den entgangenen Zinsgewinn.

Was die Vorfälligkeitsentschädigung für Sie konkret bedeutet

Die gute Nachricht ist: Banken dürfen hier nicht nach Lust und Laune zugreifen. Der Gesetzgeber hat klare Obergrenzen festgelegt, um Sie als Verbraucher zu schützen.

- Beträgt die Restlaufzeit Ihres Kredits mehr als 12 Monate, darf die Entschädigung maximal 1 % der Restschuld betragen.

- Sind es weniger als 12 Monate, sinkt der Satz sogar auf höchstens 0,5 % der Restschuld.

Diese gesetzliche Deckelung macht die Sache für Sie fair und berechenbar. Sie wissen also von vornherein, was maximal auf Sie zukommt, und können genau kalkulieren, ob sich der Wechsel rechnet.

Die Faustregel ist ganz einfach: Die Zinsersparnis durch den neuen, günstigeren Kredit muss die Kosten für die Vorfälligkeitsentschädigung klar übersteigen. Nur dann machen Sie am Ende wirklich ein Plus.

Stellen wir uns das mal vor: Sie haben noch 15.000 € offen. Die Vorfälligkeitsentschädigung läge bei maximal 150 € (also 1 %). Wenn Sie durch den neuen Kredit aber über die verbleibende Laufzeit sagen wir 1.000 € an Zinsen einsparen, haben Sie unterm Strich satte 850 € gewonnen. Der Deal hat sich also gelohnt.

Am besten fordern Sie bei Ihrer alten Bank eine exakte Berechnung der Ablösesumme an. In diesem Dokument steht schwarz auf weiß, wie hoch die Restschuld und die fällige Entschädigung sind. Damit haben Sie eine verlässliche Basis, um Angebote zu vergleichen und eine kluge Entscheidung ohne böse Überraschungen zu treffen. Wenn Sie das Thema vertiefen wollen, zeigen wir Ihnen in einem separaten Beitrag, wie Sie die Ablösesumme berechnen und worauf es dabei ankommt.

Ihr Fahrplan zur erfolgreichen Umschuldung

Eine Umschuldung klingt vielleicht erst mal nach einer Menge Papierkram und Aufwand. Aber keine Sorge: Mit einem klaren Plan ist der Weg zu besseren Konditionen einfacher, als Sie denken. Wir zeigen Ihnen hier Schritt für Schritt, wie Sie vorgehen, um typische Stolpersteine zu umgehen und das Beste für sich herauszuholen.

Schritt 1: Die Bestandsaufnahme Ihrer Finanzen

Jede gute Strategie beginnt mit einem ehrlichen Blick auf die Fakten. Bevor Sie sich in den Angebotsdschungel stürzen, müssen Sie genau wissen, wo Sie finanziell stehen. Das ist das A und O.

Nehmen Sie sich also kurz Zeit und sammeln Sie alle wichtigen Daten zu Ihren laufenden Krediten. Das sind die entscheidenden Zahlen:

- Restschuld: Was genau schulden Sie Ihrer alten Bank noch?

- Aktueller Zinssatz: Welchen effektiven Jahreszins zahlen Sie im Moment?

- Monatliche Rate: Wie hoch ist Ihre Rate jeden Monat?

- Restlaufzeit: Wie viele Monate läuft der alte Vertrag noch?

Diese vier Eckpunkte sind Ihre Ausgangsbasis. Sie helfen Ihnen nicht nur, Ihre mögliche Ersparnis auszurechnen, sondern werden auch von jeder neuen Bank für ein konkretes Angebot benötigt.

Schritt 2: Angebote einholen und vergleichen

Jetzt, wo Sie Ihre Zahlen kennen, können Sie auf die Suche gehen. Der wichtigste Tipp hierbei: Nutzen Sie unbedingt einen unverbindlichen Online-Kreditvergleich. Es wäre ein Fehler, einfach das erstbeste Angebot der Hausbank anzunehmen. Ein Vergleich gibt Ihnen einen transparenten Überblick über die besten Konditionen am Markt.

Ganz wichtig: Achten Sie darauf, dass Sie eine SCHUFA-neutrale Konditionsanfrage stellen. Das bedeutet, dass Ihr Bonitätsscore nicht leidet, egal wie viele Angebote Sie prüfen. Seriöse Portale wie Kredit-Fuchs.de sichern Ihnen das zu.

Schauen Sie aber nicht nur auf den nackten Zinssatz. Auch flexible Bedingungen wie kostenlose Sondertilgungen können Gold wert sein. Ein praktisches Werkzeug, um verschiedene Möglichkeiten durchzurechnen, ist der Kreditrechner von Kredit-Fuchs.de.

Schritt 3: Unterlagen zusammenstellen und Antrag stellen

Haben Sie ein passendes Angebot gefunden? Super! Jetzt müssen Sie die nötigen Unterlagen einreichen. Normalerweise fragt die neue Bank nach folgenden Dokumenten:

- Einkommensnachweise: In der Regel die Gehaltsabrechnungen der letzten drei Monate.

- Kontoauszüge: Um den regelmäßigen Gehaltseingang zu belegen.

- Ablösevollmacht: Damit geben Sie der neuen Bank grünes Licht, den Altkredit direkt für Sie abzulösen.

- Kreditverträge: Die Verträge der Kredite, die Sie umschulden wollen.

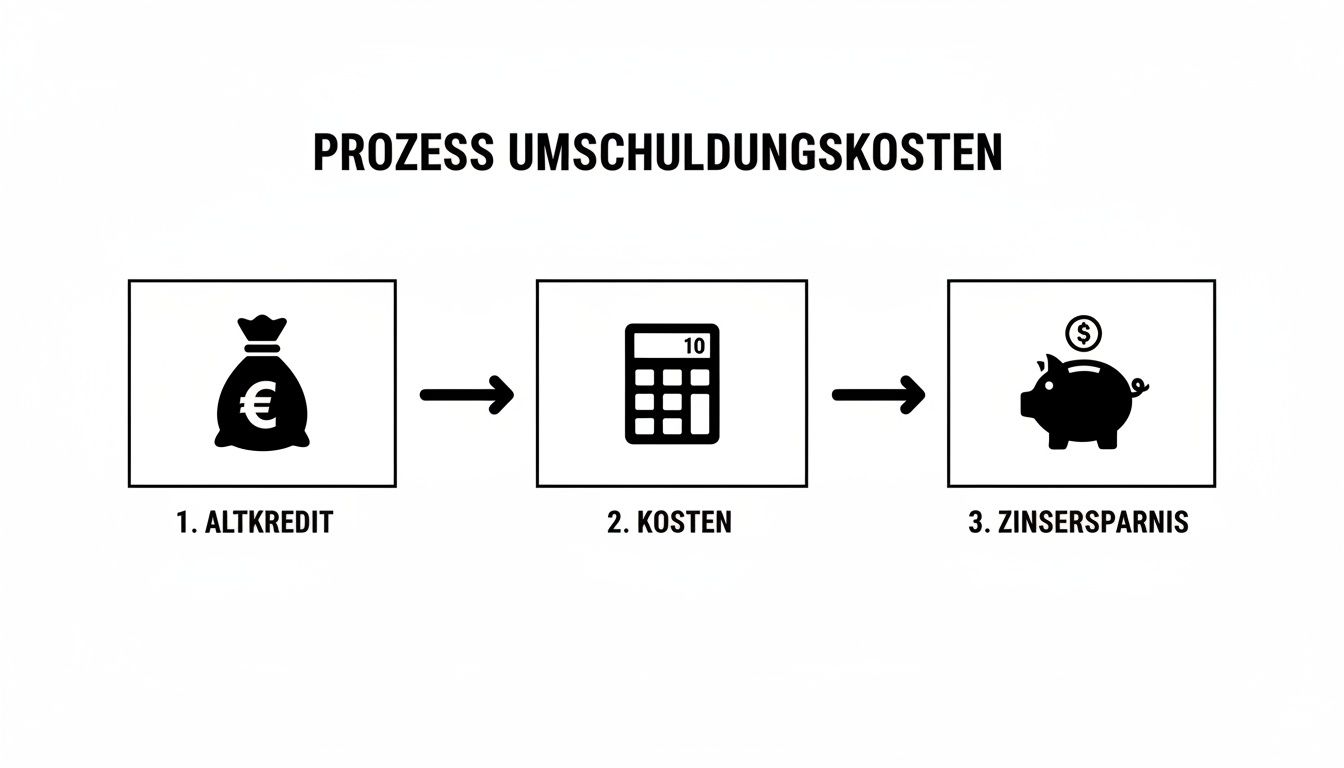

Diese Grafik zeigt schön, wie der Prozess funktioniert – vom alten, teuren Kredit bis zur tatsächlichen Ersparnis auf Ihrem Konto.

Man sieht klar: Selbst wenn kleine Kosten für die Umschuldung anfallen, bleibt am Ende eine Netto-Ersparnis, die Ihre monatliche Belastung spürbar senkt.

Schritt 4: Ablösung und Auszahlung

Sobald Ihr Antrag geprüft und bewilligt ist, lehnen Sie sich zurück. Die neue Bank erledigt den Rest. Sie überweist die vereinbarte Summe direkt an Ihre alte Bank, um den teuren Kredit endgültig abzulösen.

Falls Sie sich entschieden haben, den Kreditbetrag bei der Umschuldung zu erhöhen, bekommen Sie die Differenz einfach auf Ihr Girokonto ausgezahlt. Von diesem Moment an zahlen Sie nur noch die neue, niedrigere Rate an Ihren neuen Finanzpartner. Fertig!

Häufige Fehler vermeiden und Voraussetzungen erfüllen

Eine Umschuldung steht und fällt mit der richtigen Vorbereitung. Damit Sie die besten Konditionen herausholen, müssen Sie wissen, worauf Banken wirklich achten und welche Fehler Sie sich sparen können. Die zwei wichtigsten Grundpfeiler sind dabei immer eine saubere Bonität und ein regelmäßiges, sicheres Einkommen.

Doch selbst wenn die Basis stimmt, lauern auf dem Weg ein paar typische Stolpersteine, die unnötig Geld kosten oder den Erfolg der ganzen Aktion gefährden. Aber keine Sorge: Wer diese Fallen kennt, kann sie elegant umgehen.

Die häufigsten Stolpersteine bei der Umschuldung

Der Weg zu einem günstigeren Kredit ist eigentlich kein Hexenwerk, aber es gibt ein paar klassische Fehler, die ich in meiner Praxis immer wieder sehe. Kennen Sie diese, sind Sie schon einen großen Schritt weiter.

- Das Angebot der Hausbank blind akzeptieren: Viele bleiben aus reiner Bequemlichkeit bei ihrer Hausbank, ohne auch nur einmal nach links oder rechts zu schauen. Das ist oft der teuerste Fehler von allen, denn so lassen Sie sich die oft deutlich besseren Konditionen anderer Anbieter durch die Lappen gehen.

- Die Vorfälligkeitsentschädigung ignorieren: Die Kosten für die vorzeitige Ablösung des alten Kredits müssen Sie unbedingt in Ihre Gesamtrechnung einbeziehen. Nur wenn die Zinsersparnis am Ende höher ist als diese Gebühr, lohnt sich der Wechsel wirklich.

- Zu viele Kreditanfragen stellen: Achtung, hier lauert eine echte SCHUFA-Falle! Eine harte „Kreditanfrage“ kann Ihren Score negativ beeinflussen. Stellen Sie daher immer nur eine SCHUFA-neutrale „Konditionsanfrage“ – genau das ist bei seriösen Vergleichsportalen wie unserem Standard.

Ein weiterer Punkt, den man nicht oft genug betonen kann, ist Ihre Bonität. Eine gute Kreditwürdigkeit ist praktisch die Eintrittskarte für Top-Zinsen. Ein negativer Eintrag kann eine Umschuldung dagegen deutlich erschweren oder im schlimmsten Fall sogar unmöglich machen.

Um Ihre Chancen auf eine erfolgreiche Umschuldung zu maximieren, ist eine gute Bonität das A und O. Wie Sie Ihre finanzielle Vertrauenswürdigkeit durch eine positive Schufa Auskunft stärken, ist ein entscheidender Hebel.

So maximieren Sie Ihre Erfolgschancen

Ihre finanzielle Gesamtsituation spielt natürlich eine zentrale Rolle. Banken schauen sich sehr genau an, ob Sie die neue, niedrigere Rate auch zuverlässig Monat für Monat bedienen können. Ein unbefristeter Arbeitsvertrag und ein stabiles Einkommen sind hier Ihre besten Argumente.

Die Umschuldung ist in Deutschland übrigens längst kein Nischenthema mehr, da immer mehr Haushalte ihre Schuldenlast optimieren wollen. Bis Ende 2024 waren etwa 6,75 Millionen Privatpersonen überschuldet, und das bei einer mittleren Schuldenhöhe von rund 30.000 Euro. Genau hier setzt eine kluge Umschuldung an, um teure Kredite durch günstigere zu ersetzen.

Eine saubere Vorbereitung ist der Schlüssel zum Erfolg. Prüfen Sie Ihren SCHUFA-Eintrag, bevor Sie einen Antrag stellen, und legen Sie sich alle nötigen Unterlagen bereit. In unserem Ratgeber erklären wir Ihnen detailliert, wie die SCHUFA die Kreditvergabe beeinflusst und was Sie selbst tun können, um Ihren Score zu verbessern.

Zeit, Ihre Finanzen in die Hand zu nehmen

Sie haben jetzt alles an der Hand, um Ihre Finanzen gezielt zu verbessern. Eine Umschuldung ist eben nicht nur ein weiteres Finanzprodukt – sie ist ein echtes Werkzeug, mit dem Sie teuren Altkrediten den Riegel vorschieben und Ihre monatliche Belastung spürbar senken können.

So gewinnen Sie wertvollen finanziellen Spielraum zurück, Monat für Monat. Der Schlüssel zum Erfolg liegt dabei in einer guten Vorbereitung und einem ehrlichen, transparenten Vergleich verschiedener Angebote. Zögern Sie nicht länger und machen Sie jetzt den ersten, entscheidenden Schritt.

Wie geht es jetzt weiter?

Übernehmen Sie die Kontrolle und gestalten Sie Ihre finanzielle Zukunft selbst. Der beste Moment, um anzufangen, ist genau jetzt.

Nutzen Sie den kostenlosen und unverbindlichen Kreditvergleichsrechner auf Kredit-Fuchs.de und entdecken Sie Ihr persönliches Sparpotenzial – in nur wenigen Minuten. Finden Sie ganz konkret heraus, wie viel Geld Sie sparen können.

Häufig gestellte Fragen (FAQ) zur Umschuldung

Hier finden Sie schnelle und klare Antworten auf die wichtigsten Fragen, die uns immer wieder gestellt werden. Wir bringen die Fakten auf den Punkt, damit Sie sicher und gut informiert sind.

Kann ich jeden beliebigen Kredit umschulden?

Im Prinzip ja. Besonders unkompliziert und lohnenswert ist es bei klassischen Ratenkrediten, Autokrediten oder dem oft sündhaft teuren Dispokredit. Etwas komplexer wird es bei Baufinanzierungen, da hier oft hohe Vorfälligkeitsentschädigungen anfallen, aber auch hier ist eine Umschuldung machbar, vor allem, wenn die Zinsbindungsfrist ohnehin bald ausläuft.

Wie wirkt sich eine Umschuldung auf meinen SCHUFA-Score aus?

Eine reine Konditionsanfrage, wie sie bei einem Vergleichsportal gestellt wird, ist absolut SCHUFA-neutral. Sie hat keinerlei Einfluss auf Ihren Score. Langfristig kann es sich sogar positiv auswirken, wenn Sie mehrere kleine Kredite zu einem einzigen zusammenfassen – das schafft Übersicht und kann von der SCHUFA als Zeichen finanzieller Stabilität gewertet werden.

Wie lange dauert eine Umschuldung?

Das geht heute meist überraschend flott. Dank digitaler Prozesse kann die Auszahlung – und damit die Ablösung Ihrer alten Schulden – oft innerhalb weniger Werktage über die Bühne gehen, nachdem Sie alle Unterlagen eingereicht haben. Realistisch sollten Sie für den gesamten Ablauf von der Anfrage bis zum Abschluss mit ein bis zwei Wochen rechnen.

Kann ich bei der Umschuldung den Kreditbetrag aufstocken?

Ja, absolut! Das ist sogar ein sehr gängiger und oft sinnvoller Schritt. Wenn Sie merken, dass Sie neben der Ablösung der alten Kredite noch etwas finanziellen Spielraum benötigen, beantragen Sie einfach eine höhere Kreditsumme. Die neue Bank zahlt dann die Altschulden direkt ab und überweist Ihnen den Restbetrag auf Ihr Konto.

Bereit, Ihre Finanzen in die eigene Hand zu nehmen und bares Geld zu sparen? Der erste und wichtigste Schritt ist ein einfacher und unverbindlicher Vergleich. Bei Kredit-Fuchs.de finden Sie mit wenigen Klicks heraus, wie viel Sie persönlich sparen können. Starten Sie jetzt Ihren kostenlosen Kreditvergleich auf https://www.kredit-fuchs.de und sichern Sie sich die besten Konditionen am Markt.