Die Frage "Wie viel Kredit kann ich mir eigentlich leisten?" ist wohl die wichtigste überhaupt, bevor man sich auf die Suche macht. Als grobe Orientierung hat sich eine einfache Faustregel bewährt: Ihre monatliche Rate sollte maximal 35 % Ihres Haushaltsnettoeinkommens nicht überschreiten. Verdienen Sie also netto 3.000 €, wären das theoretisch 1.050 €. Das ist ein guter erster Anhaltspunkt, um eine grobe Richtung zu bekommen und sich nicht von vornherein zu übernehmen.

Den persönlichen Spielraum realistisch einschätzen

Bevor Sie auch nur einen einzigen Kreditantrag ausfüllen, ist ein ehrlicher Kassensturz absolut unerlässlich. Die erwähnte 35-%-Regel ist zwar ein nützlicher Startpunkt, aber sie ersetzt niemals eine saubere Haushaltsrechnung. Nur wenn Sie Ihre Einnahmen und Ausgaben wirklich im Detail kennen, können Sie eine Entscheidung treffen, die Sie nachts gut schlafen lässt.

Ein Kredit ist schließlich mehr als eine Zahl auf einem Vertrag. Er greift direkt in Ihren Alltag ein und beeinflusst Ihre finanzielle Flexibilität. Eine zu knapp kalkulierte Rate wird schnell zur Belastung, wenn plötzlich das Auto in die Werkstatt muss oder die Waschmaschine den Geist aufgibt.

Ein erstes Praxisbeispiel

Stellen wir uns eine vierköpfige Familie vor, die zusammen auf ein Haushaltsnettoeinkommen von 4.500 € kommt. Nach der Faustregel könnten sie sich eine Rate von bis zu 1.575 € (4.500 € × 0,35) leisten. Aber hält das einem Realitätscheck stand?

Schauen wir uns mal typische monatliche Ausgaben an, die so anfallen könnten:

- Wohnen: 1.300 € für Miete und Nebenkosten

- Lebenshaltung: 800 € für Einkäufe, Drogerie und Kleidung

- Mobilität: 450 € für zwei Autos (Sprit, Versicherung, Steuer)

- Versicherungen & Vorsorge: 300 € für Haftpflicht, Hausrat, Altersvorsorge

- Freizeit & Sonstiges: 400 € für Hobbys, Streaming, Urlaubspuffer

Rechnet man das alles zusammen, kommen wir auf 3.250 € an fixen und variablen Kosten. Zieht man diese Summe vom Nettoeinkommen ab, bleiben 1.250 € übrig. Das ist der Betrag, der maximal für eine Kreditrate zur Verfügung steht – und hier ist noch kein Cent als Sicherheitspuffer eingerechnet. Die Faustregel war also ein guter Start, aber die genaue Rechnung zeichnet ein deutlicheres Bild.

Ein solider Finanzplan ist das Fundament jeder guten Kreditentscheidung. Nehmen Sie sich die Zeit, Ihre Zahlen genau zu prüfen – es schützt Sie vor langfristigen finanziellen Schwierigkeiten und gibt Ihnen Sicherheit.

Dieser erste Überblick ist Gold wert. Um Ihren persönlichen Kreditrahmen noch genauer zu bestimmen, müssen wir im nächsten Schritt tiefer in die Details Ihrer Finanzen eintauchen. Mit einem klaren Verständnis Ihrer finanziellen Lage treffen Sie eine fundierte Entscheidung. Wenn Sie jetzt schon eine schnelle Einschätzung haben möchten, hilft Ihnen unser Leitfaden zur Berechnung Ihres Kreditrahmens weiter.

Einnahmen und Ausgaben unter die Lupe nehmen

Der erste und wichtigste Schritt auf dem Weg zum passenden Kredit führt Sie direkt zu Ihren Kontoauszügen. Um herauszufinden, wie viel Kredit Sie sich wirklich leisten können, brauchen Sie eine grundsolide und vor allem ehrliche Haushaltsrechnung. Nur wenn Sie genau wissen, wo Ihr Geld jeden Monat hinfließt, können Sie eine Kreditrate festlegen, die Sie nicht ins Schwitzen bringt.

Hier geht es wirklich darum, ins Detail zu gehen – von der Miete bis zum schnellen Kaffee unterwegs. Viele Menschen unterschätzen, wie sehr sich kleine, regelmäßige Ausgaben über das Jahr summieren. Das Ziel ist glasklar: Wir wollen Ihr exaktes frei verfügbares Einkommen ermitteln, also den Betrag, der nach Abzug aller Kosten tatsächlich übrig bleibt.

Fixkosten: Das Fundament Ihrer Berechnung

Fangen wir mit dem Einfachen an: den Fixkosten. Das sind all jene Ausgaben, die regelmäßig in gleicher Höhe anfallen und sich nur schwer ändern lassen. Sie bilden das finanzielle Grundgerüst und lassen sich meist bequem aus Verträgen oder Ihren Daueraufträgen ablesen.

Typische Fixkosten sind zum Beispiel:

- Wohnen: Miete plus Nebenkosten (Heizung, Wasser, Strom, Müllabfuhr) oder die Rate für eine bestehende Baufinanzierung.

- Kommunikation: Ihre Verträge für Internet, Festnetz und Handy.

- Versicherungen: Beiträge für Haftpflicht-, Hausrat-, Kfz- oder Berufsunfähigkeitsversicherungen.

- Mobilität: Leasingraten, die Monatskarte für den Nahverkehr oder auch die jährliche Kfz-Steuer (geteilt durch 12).

- Bestehende Kredite: Raten für laufende Finanzierungen, sei es für die Waschmaschine oder ein früheres Auto.

- Abonnements: Zahlungen für Streaming-Dienste, das Fitnessstudio oder die Tageszeitung.

Gehen Sie am besten die Kontoauszüge der letzten drei bis sechs Monate durch. So stellen Sie sicher, dass Ihnen nichts durch die Lappen geht.

Variable Ausgaben: Hier lauert der Teufel im Detail

Nachdem die Fixkosten stehen, kommen wir zum kniffligeren Teil: den variablen Ausgaben. Diese schwanken von Monat zu Monat und sind daher schwerer zu fassen. Genau hier schlummert aber oft das größte Sparpotenzial – und meist auch der Grund, warum am Monatsende weniger übrig ist als gedacht.

Seien Sie bei der Erfassung Ihrer variablen Kosten gnadenlos ehrlich zu sich selbst. Jeder Euro, den Sie hier realistisch einplanen, schützt Sie später vor einer zu hohen Kreditrate und finanziellem Stress.

Schauen Sie sich diese Posten genau an:

- Lebensmittel und Drogerie: Was geben Sie im Schnitt wöchentlich für Ihre Einkäufe aus?

- Freizeit und Kultur: Hierunter fallen Restaurant- und Kinobesuche, Konzerte oder Ausgaben für Ihre Hobbys.

- Kleidung und persönlicher Bedarf: Ausgaben für Schuhe, Mode oder den Friseurbesuch.

- Tanken und Transport: Benzinkosten oder einzelne Fahrscheine für Bus und Bahn.

- Geschenke und Feiern: Planen Sie auch unregelmäßige Ausgaben für Geburtstage oder Feiertage mit ein.

Am besten addieren Sie die Ausgaben der letzten Monate für jede Kategorie und bilden daraus einen ehrlichen monatlichen Durchschnitt.

Versteckte Kosten und unregelmäßige Ausgaben aufdecken

Ein klassischer Fehler bei der Haushaltsrechnung ist, die unregelmäßigen, aber absehbaren Kosten zu vergessen. Die jährliche Kfz-Versicherung, eine mögliche Nachzahlung bei der Nebenkostenabrechnung oder die Wartung der Heizung – all das kommt bestimmt und will bezahlt werden.

Ein guter Trick: Legen Sie für solche Posten monatlich etwas zur Seite. Teilen Sie die erwarteten Jahreskosten einfach durch zwölf und buchen Sie diesen Betrag gedanklich als feste monatliche Ausgabe. So wirft Sie keine plötzliche Rechnung mehr aus der Bahn. Wertvolle Ratschläge, wie Sie typische Fallstricke vermeiden, finden Sie auch in unserem Ratgeber, wenn Sie einen Kredit aufnehmen möchten.

Beispielhafte Haushaltsrechnung zur Ermittlung des freien Einkommens

Um das Ganze etwas greifbarer zu machen, schauen wir uns eine detaillierte Aufschlüsselung der Finanzen für einen Zwei-Personen-Haushalt an. Eine solche Tabelle hilft ungemein dabei, den Überblick zu behalten.

| Posten | Kategorie | Betrag in Euro |

|---|---|---|

| Einnahmen | ||

| Nettoeinkommen Person 1 | Einnahme | 2.500 € |

| Nettoeinkommen Person 2 | Einnahme | 1.800 € |

| Gesamteinnahmen | 4.300 € | |

| Ausgaben | ||

| Miete inkl. Nebenkosten | Fixkosten | 1.200 € |

| Strom und Internet | Fixkosten | 100 € |

| Versicherungen | Fixkosten | 150 € |

| Mobilfunkverträge | Fixkosten | 60 € |

| Bestehender Kleinkredit | Fixkosten | 120 € |

| Streaming-Dienste | Fixkosten | 40 € |

| Lebensmittel & Drogerie | Variable Kosten | 700 € |

| Mobilität (Auto, ÖPNV) | Variable Kosten | 350 € |

| Freizeit & Ausgehen | Variable Kosten | 400 € |

| Kleidung & Shopping | Variable Kosten | 200 € |

| Rücklage für Unvorhergesehenes | Sparen | 150 € |

| Gesamtausgaben | 3.470 € | |

| Frei verfügbares Einkommen | 830 € |

Wie man sieht, bleiben in diesem Beispiel nach Abzug aller erfassten Kosten 830 € pro Monat übrig. Dieser Betrag stellt die absolute Obergrenze dar, die für eine neue Kreditrate zur Verfügung stehen würde.

Von der Monatsrate zur Kreditsumme: Was Sie sich wirklich leisten können

Okay, Sie haben Ihre Einnahmen und Ausgaben durchforstet und wissen jetzt, was am Ende des Monats übrig bleibt. Das ist der erste, wichtigste Schritt! Doch Vorsicht: Dieser Betrag ist nicht gleich Ihre maximale Kreditrate. Einer der häufigsten Fehler, den ich in meiner Praxis sehe, ist, das Budget bis auf den letzten Cent auszureizen.

Das Leben ist unberechenbar. Die Waschmaschine gibt den Geist auf, das Auto braucht eine teure Reparatur, oder die Nebenkostenabrechnung fällt höher aus als gedacht. Genau für solche Fälle brauchen Sie einen Puffer. Ohne ihn wird ein Kredit schnell vom Helfer zur Belastung.

Planen Sie unbedingt einen Sicherheitspuffer ein

Als Faustregel hat sich bewährt, von dem Betrag, der Ihnen frei zur Verfügung steht, einen Sicherheitspuffer von 20 % bis 30 % abzuziehen. Erst was dann übrig bleibt, ist Ihre wirklich tragbare Kreditrate.

Ein einfaches Beispiel: Bleiben Ihnen nach Abzug aller Kosten 800 € im Monat, sollten Sie für die Rate nicht mehr als 560 € bis 640 € einplanen. Diese Reserve gibt Ihnen nicht nur finanzielle Flexibilität, sondern vor allem auch ein gutes, sicheres Gefühl.

Aus der Praxis: Ihre maximale Kreditrate ist niemals Ihr gesamtes freies Einkommen. Ein Puffer für Unvorhergesehenes ist kein Luxus, sondern ein Muss für finanzielle Stabilität während der gesamten Kreditlaufzeit.

Wenn Sie Ihre realistische Monatsrate festgelegt haben, kommen die beiden großen Hebel ins Spiel, die bestimmen, wie viel Kredit Sie am Ende aufnehmen können: der Zinssatz und die Laufzeit.

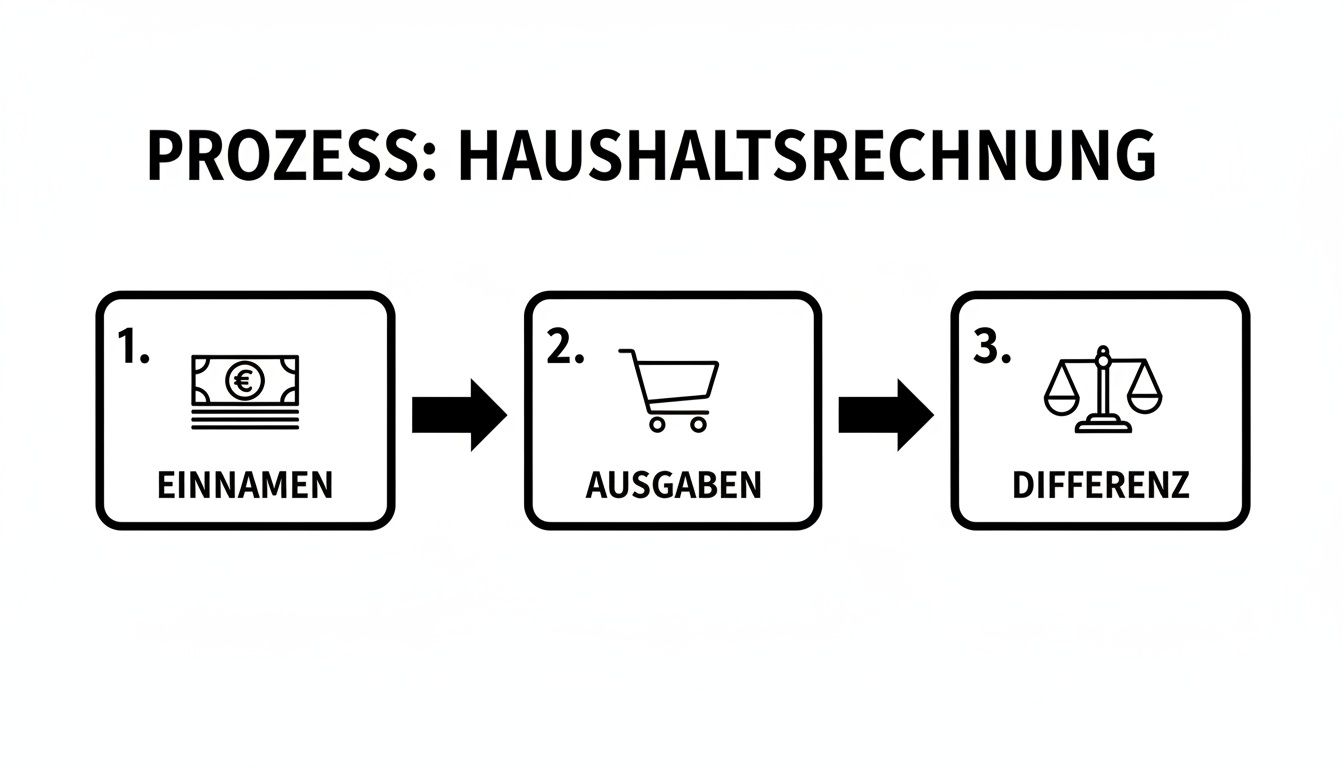

Die folgende Grafik zeigt noch einmal ganz simpel, worauf es bei der Haushaltsrechnung ankommt – nur was nach Abzug aller Ausgaben von den Einnahmen übrig bleibt, steht für eine Kreditrate zur Verfügung.

Zinsen und Laufzeit: Die entscheidenden Stellschrauben

Sie werden staunen, wie stark sich schon kleine Änderungen bei Zins und Laufzeit auf die mögliche Kreditsumme auswirken. Das sind die beiden Faktoren, die aus Ihrer Monatsrate den finalen Darlehensbetrag formen.

Schauen wir uns das mal an einem konkreten Beispiel an. Nehmen wir an, Sie können und wollen eine monatliche Rate von 400 € stemmen.

Szenario 1: Der Standardfall. Sie bekommen ein Angebot mit 5 % effektivem Jahreszins und 60 Monaten (5 Jahre) Laufzeit. Damit könnten Sie einen Kredit von rund 21.250 € aufnehmen.

Szenario 2: Längere Laufzeit. Sie bleiben bei 5 % Zinsen, strecken die Laufzeit aber auf 84 Monate (7 Jahre). Schon klettert die mögliche Kreditsumme auf ca. 28.300 €.

Szenario 3: Bessere Bonität. Sie haben gut verhandelt oder eine Top-Bonität und erhalten einen Zinssatz von nur 3 % bei 60 Monaten Laufzeit. Plötzlich sind sogar 22.100 € drin.

Sie sehen: Eine längere Laufzeit ermöglicht zwar eine höhere Kreditsumme, macht den Kredit insgesamt aber teurer, weil Sie länger Zinsen zahlen. Ein niedrigerer Zinssatz ist dagegen immer ein direkter Gewinn für Sie.

Sollzins vs. Effektivzins: Wo liegt der Unterschied?

Bei jedem Kreditangebot werden Ihnen zwei Zinsangaben begegnen. Es ist entscheidend, den Unterschied zu kennen:

- Sollzins: Das ist quasi der "Nettopreis" des Geldes – der reine Zins, den die Bank berechnet.

- Effektivzins: Das ist der "Bruttopreis" und die für Sie einzig relevante Zahl! Er enthält neben dem Sollzins auch alle weiteren Kosten und Gebühren (z. B. Bearbeitungsgebühren).

Der Gesetzgeber schreibt die Angabe des Effektivzinses vor, damit Sie Angebote fair und transparent vergleichen können. Schauen Sie also immer nur auf den effektiven Jahreszins.

Finden Sie Ihre persönliche Balance

Die Antwort auf die Frage "Wie viel Kredit kann ich mir leisten?" ist also keine feste Zahl, sondern das Ergebnis eines Zusammenspiels aus Ihrer sicheren Rate, den Zinsen und der Laufzeit.

Probieren Sie es selbst aus! Mit unserem Online-Kreditrechner von Kredit-Fuchs.de können Sie unverbindlich verschiedene Szenarien durchspielen. So sehen Sie sofort, wie sich Änderungen auf Ihre mögliche Kreditsumme auswirken und finden die perfekte Lösung für Ihre Situation.

Warum Bonität und Eigenkapital den Unterschied machen

Okay, Sie haben Ihre Einnahmen und Ausgaben durchleuchtet und wissen, was am Monatsende übrig bleibt. Super, das ist die halbe Miete! Aber jetzt kommen zwei Faktoren ins Spiel, die bei der Bank mindestens genauso viel wiegen: Ihre finanzielle Vergangenheit und Ihre aktuellen Reserven.

Wir sprechen hier von Ihrer Bonität und Ihrem Eigenkapital. Für Kreditgeber sind das die entscheidenden Puzzleteile, um einzuschätzen, wie verlässlich Sie als Kreditnehmer sind. Ein gutes Gespür für diese beiden Themen ist Gold wert, denn sie bestimmen am Ende nicht nur die Zinsen, sondern oft auch, ob es überhaupt zu einer Zusage kommt.

Ihre Bonität: Mehr als nur eine Zahl

Ihre Bonität ist quasi Ihr finanzieller Ruf. Die Bank möchte wissen: Kann ich mich darauf verlassen, dass dieser Kunde seine Raten pünktlich und vollständig zurückzahlt? Um das zu beurteilen, greifen Banken in Deutschland vor allem auf die Daten der SCHUFA zurück.

Die SCHUFA sammelt Informationen über Ihr bisheriges Finanzverhalten – von Girokonten über Kreditkarten bis hin zu bestehenden Krediten. Daraus errechnet sie einen Score, der Ihr Ausfallrisiko in einer einzigen Zahl widerspiegelt. Ein Top-Score öffnet Ihnen die Türen zu den besten Konditionen, während ein schwächerer Wert die Zinsen in die Höhe treiben oder sogar zur Ablehnung führen kann.

Ein kleiner Einblick aus der Praxis: Ein SCHUFA-Score von über 97,5 % gilt als erstklassig. Damit gehören Sie zur Gruppe der Wunschkunden. Fällt der Wert unter 95 %, wird es oft schon merklich teurer.

Das Gute ist: Sie sind Ihrem Score nicht einfach ausgeliefert. Sie können ihn aktiv beeinflussen. In unserem Artikel, wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst, gehen wir da noch viel tiefer ins Detail.

Hier sind schon mal drei schnelle Tipps, die immer helfen:

- Pünktlichkeit ist Trumpf: Bezahlen Sie wirklich alle Rechnungen und Raten fristgerecht. Jeder Verzug kann Spuren hinterlassen.

- Finanziell aufräumen: Zu viele ungenutzte Girokonten oder Kreditkarten? Das kann unorganisiert wirken. Konzentrieren Sie sich auf das, was Sie wirklich brauchen.

- Selbst die Kontrolle übernehmen: Fordern Sie einmal im Jahr Ihre kostenlose Datenkopie bei der SCHUFA an. Finden Sie Fehler oder veraltete Einträge? Lassen Sie sie korrigieren!

Die Macht des Eigenkapitals – vor allem bei großen Plänen

Während Ihre Bonität in die Vergangenheit blickt, zeigt Ihr Eigenkapital Ihre finanzielle Stärke im Hier und Jetzt. Das ist das Geld, das Sie aus eigener Tasche in ein Projekt einbringen – sei es aus Erspartem, einer Erbschaft oder Aktienverkäufen. Gerade wenn es um die eigenen vier Wände geht, ist Eigenkapital ein echter Game-Changer.

Je mehr eigenes Geld Sie mitbringen, desto entspannter ist die Bank. Das Risiko für den Kreditgeber sinkt, und das bringt Ihnen gleich zwei riesige Vorteile:

- Sie leihen sich weniger Geld. Logisch, aber wichtig. Das allein senkt schon die Rate.

- Sie bekommen bessere Zinsen. Die Bank belohnt Ihr geringeres Risiko mit einem spürbaren Zinsrabatt.

Die Faustregel für eine solide Immobilienfinanzierung lautet oft, dass man mindestens 20 % bis 30 % Eigenkapital mitbringen sollte. Bei einem Haushalt mit 4.000 Euro netto im Monat würde eine Bank dann zum Beispiel eine Rate von bis zu 1.600 Euro als tragbar ansehen.

Eigenkapital in Aktion: Ein Rechenbeispiel

Stellen Sie sich vor, Sie träumen von einer Immobilie für 300.000 €. Schauen wir uns mal an, was ein Unterschied beim Eigenkapital ausmachen kann.

| Kennzahl | Szenario 1: Wenig Eigenkapital | Szenario 2: Solides Eigenkapital |

|---|---|---|

| Kaufpreis | 300.000 € | 300.000 € |

| Eigenkapital | 30.000 € (10 %) | 90.000 € (30 %) |

| Kreditsumme | 270.000 € | 210.000 € |

| Beispielhafter Zinssatz | 4,0 % p.a. | 3,5 % p.a. |

| Anfängliche Tilgung | 2,0 % p.a. | 2,0 % p.a. |

| Monatliche Rate | 1.350 € | 962,50 € |

Der Unterschied ist enorm! Mit einem soliden Polster zahlen Sie fast 400 € weniger pro Monat und sparen über die gesamte Laufzeit eine gewaltige Summe an Zinsen. Natürlich gibt es Ausnahmen; unter bestimmten Bedingungen ist sogar eine Immobilienfinanzierung ohne Eigenkapital denkbar, aber das erfordert eine absolute Top-Bonität und ein sehr hohes, sicheres Einkommen.

Fazit: Sie haben es in der Hand

Ihre Bonität und Ihr Eigenkapital sind die beiden stärksten Karten, die Sie im Gespräch mit der Bank haben. Eine saubere Finanzhistorie und ein solides Sparkissen geben Ihnen nicht nur die Sicherheit, eine Finanzierung zu bekommen, sondern auch die Verhandlungsmacht für richtig gute Konditionen.

Sind Sie bereit herauszufinden, was für Sie drin ist? Starten Sie jetzt mit dem unverbindlichen Kreditrechner von Kredit-Fuchs.de. Dort können Sie verschiedene Szenarien durchspielen und bekommen ein klares, realistisches Bild Ihrer Möglichkeiten.

Clevere Alternativen für Ihre Finanzierung: Manchmal ist der Umweg der bessere Weg

Nicht immer ist ein brandneuer Kredit die beste Lösung. Bevor Sie sich für eine hohe Summe neu verschulden, lohnt es sich, einen Schritt zurückzutreten und die aktuelle Situation genau unter die Lupe zu nehmen. Oft gibt es schlauere, günstigere Wege, um ans Ziel zu kommen.

Es geht darum, strategisch zu denken und das Beste aus dem zu machen, was Sie bereits haben. Mit den richtigen Kniffen können Sie Ihre monatliche Belastung spürbar senken und sich mehr finanziellen Spielraum verschaffen.

Alte, teure Kredite bündeln und Zinsen sparen (Umschuldung)

Kennen Sie das? Hier eine Ratenzahlung für das neue Handy, da ein kleiner Kredit für die Waschmaschine und dann noch der teure Dispo, der ständig im Minus ist. Über die Jahre sammelt sich einiges an, und jeder dieser Verträge hat seine eigenen, oft ziemlich hohen Zinsen. Genau hier schlummert ein riesiges Sparpotenzial.

Eine Umschuldung ist im Grunde ein großer Frühjahrsputz für Ihre Finanzen. Sie nehmen einen einzigen, neuen Kredit auf, um damit alle alten, teuren Verbindlichkeiten auf einen Schlag abzulösen.

Das Ergebnis kann sich wirklich sehen lassen:

- Nur noch eine Rate: Statt mehrerer Abbuchungen haben Sie nur noch eine, die in der Summe meist deutlich niedriger ist.

- Endlich wieder Überblick: Ein Vertrag, ein Ansprechpartner – das macht die Finanzplanung so viel einfacher.

- Weniger Zinskosten: Der größte Vorteil! Durch den günstigeren Zinssatz sparen Sie über die Laufzeit oft Hunderte, wenn nicht Tausende von Euro.

Besonders lohnenswert ist das, wenn die Zinsen allgemein gefallen sind oder sich Ihre eigene Bonität seit Abschluss der alten Verträge verbessert hat. Dann bekommen Sie heute viel bessere Konditionen.

Brauche ich wirklich so viel? Kredit aufstocken oder Summe reduzieren

Manchmal muss es gar kein komplett neuer Kredit sein. Wenn Sie bereits einen Ratenkredit laufen haben und mit der Bank zufrieden sind, fragen Sie doch einfach mal nach einer Aufstockung. Das ist oft viel unkomplizierter und schneller erledigt als ein kompletter Neuantrag.

Genauso wirksam ist aber auch der umgekehrte Weg: Überlegen Sie kritisch, ob Sie die geplante Kreditsumme nicht vielleicht reduzieren können. Leisten Sie eine höhere Anzahlung beim Autokauf oder entscheiden Sie sich für ein etwas günstigeres Modell. Jeder Euro, den Sie sich nicht leihen, ist pures Geld, das Sie sparen.

Der Zins-Joker: Zweckgebundene Kredite

Die entscheidende Frage ist nicht nur "Wie viel?", sondern auch "Wofür?". Banken lieben Sicherheit. Wenn sie wissen, wofür Sie das Geld ausgeben und dafür einen konkreten Gegenwert bekommen, belohnen sie das mit deutlich besseren Zinsen.

Warum das so ist? Ganz einfach: Bei einem zweckgebundenen Kredit hat die Bank eine handfeste Sicherheit in der Hinterhand. Beim Autokredit ist es das Fahrzeug, bei einer Modernisierung die Immobilie. Dieses geringere Risiko gibt die Bank in Form von niedrigeren Zinsen direkt an Sie weiter.

Die Klassiker hierfür sind:

- Autokredite: Sind oft 1 bis 2 Prozentpunkte günstiger als ein normaler Ratenkredit zur freien Verfügung.

- Wohnkredite oder Modernisierungsdarlehen: Perfekt für neue Fenster, eine Heizungssanierung oder eine Solaranlage auf dem Dach.

Gerade im unternehmerischen Umfeld ist die genaue Analyse des Bedarfs entscheidend. Die Nachfrage nach Unternehmenskrediten stieg zuletzt, obwohl Banken ihre Richtlinien wegen höherer Risiken verschärften. Dies unterstreicht, dass trotz strengerer Prüfungen weiterhin Finanzierungsbedarf besteht und ein Vergleich von Anbietern entscheidend ist, um die besten Konditionen zu sichern. Detaillierte Einblicke hierzu bietet die Deutsche Bundesbank in ihrer Umfrage zum Kreditgeschäft.

Ihre nächsten Schritte

Bevor Sie eine Unterschrift leisten, spielen Sie die verschiedenen Optionen durch. Eine Umschuldung, eine kleinere Kreditsumme oder ein passender zweckgebundener Kredit können einen gewaltigen Unterschied für Ihre Finanzen machen.

Probieren Sie es einfach aus: Mit dem unverbindlichen Kreditrechner von Kredit-Fuchs.de können Sie verschiedene Szenarien durchrechnen. So finden Sie schwarz auf weiß heraus, welche Lösung am besten zu Ihnen und Ihrem Geldbeutel passt.

Den passenden Kredit finden und sicher beantragen

Prima, Sie haben Ihre Hausaufgaben gemacht und Ihre Finanzen realistisch unter die Lupe genommen. Die wichtige Frage „Wie viel Kredit kann ich mir leisten?“ ist jetzt keine reine Bauchentscheidung mehr, sondern basiert auf handfesten Zahlen. Das ist die beste Voraussetzung, um den nächsten Schritt zu gehen: das passende Angebot zu finden.

Jetzt geht es darum, diese Vorarbeit in bares Geld umzuwandeln. Ein unabhängiger Vergleich ist dabei Ihr absolut stärkster Trumpf. Er schützt Sie davor, auf Lockangebote mit versteckten Kosten hereinzufallen oder sich von schönen Schaufenster-Zinsen blenden zu lassen. Ein sorgfältiger Kreditvergleich in Deutschland ist oft der entscheidende Faktor für eine finanziell kluge Entscheidung.

Starten Sie jetzt Ihren sicheren Kreditvergleich

Der direkteste Weg, um Ihre frisch gewonnenen Erkenntnisse in die Tat umzusetzen, führt über einen guten Kreditrechner. So bekommen Sie schnell einen Überblick über den Markt.

- Völlig unverbindlich: Finden Sie heraus, welche Angebote für Sie wirklich infrage kommen – ganz ohne Risiko.

- Individuelle Ergebnisse: Sie sehen Konditionen, die auf Ihre persönliche Bonität und Ihre Wünsche zugeschnitten sind.

- Klare Übersicht: Vergleichen Sie auf einen Blick das Wichtigste, nämlich den effektiven Jahreszins und die Gesamtkosten über die Laufzeit.

Nutzen Sie den kostenlosen Kreditrechner von Kredit-Fuchs.de. So entdecken Sie schnell und sicher das beste Angebot, das zu Ihren Plänen passt.

Typische Fragen zur Kreditrate – kurz und bündig beantwortet

Wenn es darum geht, den passenden Kredit zu finden, tauchen oft dieselben Fragen auf. Damit Sie schnell den Durchblick bekommen und sicher planen können, habe ich die wichtigsten Punkte hier für Sie auf den Punkt gebracht.

Welcher Anteil vom Einkommen ist für die Rate realistisch?

Eine gute und bewährte Faustregel lautet: Die monatliche Rate sollte nicht mehr als 35 % Ihres Haushaltsnettoeinkommens verschlingen. Das ist ein solider Richtwert, der Ihnen genug Luft zum Atmen lässt – für den Alltag, für unerwartete Reparaturen und idealerweise auch, um noch etwas auf die hohe Kante zu legen.

Verlassen Sie sich aber bitte nicht blind auf diese Zahl. Am Ende des Tages zählt nur Ihre ganz persönliche Situation. Eine ehrliche Haushaltsrechnung, wie wir sie oben durchgegangen sind, ist der einzige Weg, um Ihre tatsächliche Belastungsgrenze herauszufinden.

Was bedeutet eine schlechte SCHUFA für meine Kreditchancen?

Ein negativer SCHUFA-Eintrag macht es definitiv nicht einfacher. Banken werten das als erhöhtes Risiko, dass der Kredit ausfallen könnte. Die Folge ist oft eine direkte Absage oder zumindest ein spürbar schlechteres Zinsangebot. Unmöglich ist es aber nicht unbedingt.

Es gibt spezialisierte Vermittler für Kredite trotz negativer SCHUFA, doch hier ist Vorsicht geboten – die Konditionen sind meistens deutlich ungünstiger. Mein Tipp: Bevor Sie einen Antrag stellen, fordern Sie eine kostenlose Datenkopie bei der SCHUFA an. So wissen Sie, wo Sie stehen, und können vielleicht sogar daran arbeiten, Ihren Score zu verbessern.

Ein guter SCHUFA-Score ist Ihr stärkstes Argument in jeder Bankverhandlung. Er ist nicht nur die Eintrittskarte für eine Zusage, sondern auch der Schlüssel zu den besten Zinsen, die der Markt zu bieten hat.

Lieber eine kurze oder eine lange Laufzeit wählen?

Das ist eine der zentralen Entscheidungen und hängt ganz von Ihren Prioritäten ab. Es gibt hier kein Richtig oder Falsch, sondern nur einen Kompromiss zwischen der monatlichen Belastung und den Gesamtkosten des Kredits.

- Kurze Laufzeit: Hier sind die Monatsraten knackiger. Der riesige Vorteil ist aber, dass Sie insgesamt deutlich weniger Zinsen zahlen und das Thema Kredit viel schneller vom Tisch haben.

- Lange Laufzeit: Das schont das monatliche Budget und verschafft Ihnen mehr finanziellen Spielraum. Der Haken: Über die Jahre summieren sich die Zinsen, und der Kredit wird unterm Strich spürbar teurer.

Überlegen Sie genau, was für Ihr aktuelles Leben besser passt. Eine niedrige Rate sieht auf den ersten Blick verlockend aus, aber die Mehrkosten über die gesamte Laufzeit sollten Sie auf keinen Fall aus den Augen verlieren.

Bereit, Ihre Optionen zu prüfen und das beste Angebot für Ihre Pläne zu finden? Der Kreditrechner von Kredit-Fuchs.de ist das perfekte Werkzeug, um verschiedene Szenarien ganz ohne Risiko durchzurechnen. Finden Sie jetzt heraus, welche Finanzierung wirklich zu Ihnen und Ihrem Leben passt.