Ein Annuitätendarlehen ist der unangefochtene Klassiker, wenn es um die Finanzierung einer Immobilie geht. Der Grund dafür ist simpel: Sie zahlen über die gesamte Zinsbindungsfrist eine gleichbleibende monatliche Rate. Das Besondere daran passiert aber quasi im Verborgenen: Während der Zinsanteil mit jeder Zahlung kleiner wird, wächst Ihr Tilgungsanteil automatisch. Genau das gibt Ihnen maximale Planungssicherheit und macht diese Darlehensform in Deutschland so beliebt.

Was ein annuitätendarlehen wirklich ausmacht

Im Kern ist ein Annuitätendarlehen ein Kredit mit festen Raten, der sogenannten Annuität. Diese Rate bleibt für die gesamte Dauer der Zinsbindung unverändert. Das macht Ihre Finanzen planbar und gibt Ihnen eine verlässliche Grundlage für Ihr monatliches Budget.

Der eigentliche Clou steckt aber in der Zusammensetzung dieser Rate. Sie besteht immer aus zwei Teilen:

- Zinsanteil: Die Gebühr, die Sie an die Bank zahlen, um sich das Geld leihen zu dürfen.

- Tilgungsanteil: Der Betrag, mit dem Sie Ihre tatsächliche Kreditschuld verringern.

Mit jeder Zahlung schmilzt Ihre Restschuld ein kleines bisschen. Dadurch sinkt im nächsten Monat der Zinsanteil, der ja auf Basis dieser Restschuld berechnet wird. Weil Ihre Rate aber gleich bleibt, wächst Ihr Tilgungsanteil automatisch um genau diesen Betrag.

Man könnte auch von einem eingebauten Tilgungs-Turbo sprechen. Mit der Zeit zahlen Sie Ihre Schulden immer schneller ab, ohne dass Ihre monatliche Belastung auch nur um einen Cent steigt.

Die zusammensetzung ihrer rate im detail

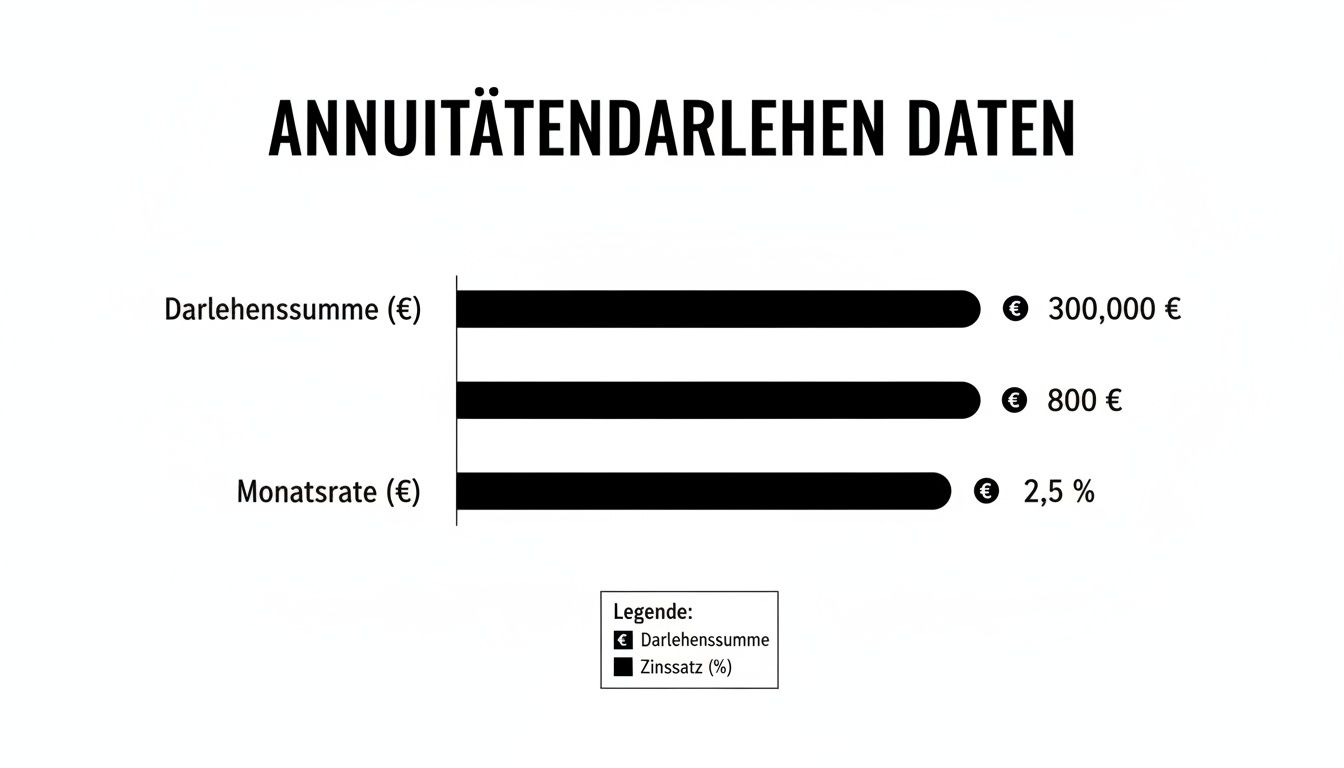

Dass das Annuitätendarlehen bei Immobilienkäufern so hoch im Kurs steht, liegt eben an dieser Planbarkeit. Nehmen wir ein Beispiel: Bei einem Darlehen von 350.000 Euro mit 10-jähriger Zinsbindung und einer anfänglichen Tilgung von 2 Prozent liegt die Monatsrate bei einem Top-Zins von 3,48 Prozent aktuell bei rund 1.578 Euro.

Die folgende Grafik zeigt die drei Eckpfeiler eines Annuitätendarlehens auf einen Blick: die Darlehenssumme, die monatliche Rate und den Zinssatz.

Diese drei Faktoren bilden das Fundament Ihrer Finanzierung. Es wird sofort klar, wie eng diese Konditionen miteinander verwoben sind. Nur wer diese Zusammenhänge versteht, kann eine wirklich fundierte Entscheidung über seinen Immobilienkredit treffen.

Um die Vorteile und Nachteile eines Annuitätendarlehens richtig abzuwägen, ist es entscheidend, diese innere Dynamik zu verstehen. Sie ist die Basis für alle weiteren Überlegungen – egal ob es um Flexibilität, Risiken oder die Frage geht, ob dieses Modell zu Ihrer persönlichen Lebenssituation passt.

Die Vorteile: Warum Planungssicherheit Gold wert ist

Der Hauptgrund, warum sich die meisten Immobilienkäufer für ein Annuitätendarlehen entscheiden, ist ein ganz einfacher: Planungssicherheit. In einer Zeit, in der finanziell vieles unsicher ist, schafft dieses Modell eine verlässliche Konstante für Ihr Haushaltsbudget.

Die Rate, die Sie heute mit der Bank vereinbaren, bleibt über die gesamte Zinsbindung gleich – auf den Cent genau, egal was am Zinsmarkt passiert. Genau diese Vorhersehbarkeit ist der entscheidende Vorteil. Sie können auf Jahre hinaus sicher kalkulieren, ohne Angst vor bösen Überraschungen. Gerade für junge Familien oder Käufer der ersten eigenen Immobilie ist das ein unschätzbarer Pluspunkt.

Fester Anker für Ihr Haushaltsbudget

Stellen Sie sich kurz Ihr monatliches Budget vor. Sie wissen genau, wie viel Geld für Miete, Lebensmittel, Versicherungen und Hobbys draufgeht. Ein Annuitätendarlehen fügt sich hier perfekt ein, denn die Rate ist ein fester, bekannter Posten.

- Kein Zinsrisiko: Ob die Zinsen am Markt steigen oder fallen – Ihre Rate bleibt während der Zinsbindung unangetastet.

- Einfache Budgetierung: Mit einer fixen Rate lässt sich langfristig planen, ohne ständig neu rechnen zu müssen.

- Sorgt für ruhige Nächte: Zu wissen, dass die größte finanzielle Verpflichtung über Jahre hinweg stabil bleibt, nimmt enormen Druck von den Schultern.

Diese Stabilität gibt Ihnen den nötigen Freiraum, um sich um andere finanzielle Ziele zu kümmern – sei es der Aufbau von Rücklagen, die Altersvorsorge oder die Ausbildung der Kinder.

Ein Annuitätendarlehen ist wie ein finanzieller Anker. Er hält Ihre monatliche Belastung an Ort und Stelle, selbst wenn die Zinsmärkte um Sie herum stürmisch werden.

Der eingebaute Tilgungs-Turbo

Ein weiterer, oft unterschätzter Vorteil des Annuitätendarlehens liegt in seiner cleveren Mechanik. Wie wir schon gesehen haben, verschiebt sich mit jeder Zahlung das Verhältnis von Zins und Tilgung – und zwar zu Ihren Gunsten. Man könnte es einen eingebauten Tilgungs-Turbo nennen, der ganz automatisch für Sie arbeitet.

Am Anfang der Finanzierung geht ein großer Teil Ihrer Rate für die Zinsen drauf. Doch mit jeder Rate, die Sie zahlen, schrumpft Ihre Restschuld ein kleines bisschen. Dadurch wird auch der Zinsanteil im nächsten Monat minimal geringer. Weil die Rate aber gleich hoch bleibt, wächst Ihr Tilgungsanteil automatisch an.

Dieser Effekt sorgt dafür, dass Sie Ihre Schulden mit der Zeit immer schneller abbauen. Ohne dass Sie etwas dafür tun oder extra zahlen müssen, arbeiten Sie sich immer effizienter aus dem Kredit heraus. Das spart nicht nur Zeit, sondern am Ende auch bares Geld bei den Gesamtzinskosten.

Wollen Sie sehen, wie sich eine konstante Rate auf Ihre persönliche Finanzierung auswirkt? Unser Kreditrechner verschafft Ihnen sofort Klarheit. Spielen Sie einfach verschiedene Szenarien durch und entdecken Sie, wie ein Annuitätendarlehen für Ihre finanzielle Zukunft arbeiten kann.

Berechnen Sie jetzt Ihre monatliche Rate mit dem Kredit-Fuchs.de Rechner!

Für sicherheitsorientierte Menschen, denen eine kalkulierbare Zukunft und finanzielle Stabilität wichtig sind, sind das die entscheidenden Argumente. Sie machen das Annuitätendarlehen zu einer der solidesten und beliebtesten Grundlagen für den Weg in die eigenen vier Wände.

Welche Nachteile und Risiken Sie kennen müssen

So beliebt das Annuitätendarlehen auch ist, es hat seine Kehrseiten. Und die sollte man kennen, bevor man sich langfristig bindet. Der größte Haken ist die mangelnde Flexibilität. Ein einmal unterschriebener Vertrag ist oft für die gesamte Zinsbindungsfrist in Stein gemeißelt. Diese Starrheit kann sich später als teurer Fallstrick entpuppen.

Plötzliche Änderungen im Leben, ob positiv oder negativ, passen oft nicht mehr in den starren Rahmen des Vertrags. Eine unerwartete Erbschaft oder ein Bonus vom Chef lässt sich meist nicht einfach nutzen, um die Schulden schneller loszuwerden als geplant.

Die Fesseln der vertraglichen Starrheit

Klar, die meisten Verträge erlauben heute Sondertilgungen. Aber die sind in der Regel stark begrenzt, oft auf fünf Prozent der ursprünglichen Darlehenssumme pro Jahr. Wer mehr zurückzahlen will, dem droht eine saftige Vorfälligkeitsentschädigung.

Hier die drei größten Stolpersteine im Detail:

- Begrenzte Sondertilgungen: Die Möglichkeit, zusätzlich Geld einzuzahlen, ist oft gedeckelt. Das bremst Sie aus, wenn Sie bei einem unerwarteten Geldsegen schneller schuldenfrei werden möchten.

- Keine Ratenanpassung: Bei finanziellen Engpässen, etwa durch Jobverlust oder Krankheit, lässt sich die Rate meist nicht einfach senken. Das erhöht den Druck auf das Haushaltsbudget enorm.

- Hohe Kosten bei vorzeitiger Kündigung: Wollen Sie den Kredit vor Ablauf der Zinsbindung komplett ablösen, zum Beispiel weil Sie die Immobilie verkaufen, verlangt die Bank in der Regel eine hohe Strafgebühr.

Diese Punkte machen deutlich: Die anfängliche Planungssicherheit erkauft man sich mit einem Verlust an finanzieller Beweglichkeit.

Das Zinsrisiko am Ende der Laufzeit

Das vielleicht größte und am häufigsten unterschätzte Risiko lauert am Ende der Zinsbindungsfrist: die Anschlussfinanzierung. Die wenigsten haben ihre Immobilie nach zehn oder fünfzehn Jahren vollständig abbezahlt. Für die Restschuld muss also ein neuer Kreditvertrag her – und zwar zu den Zinsen, die dann am Markt gelten.

Ein traumhaft niedriger Zinssatz heute ist keine Garantie für die Zukunft. Das Zinsänderungsrisiko kann Ihre Monatsrate nach Ablauf der Zinsbindung empfindlich in die Höhe treiben und die gesamte Finanzplanung ins Wanken bringen.

Stellen Sie sich vor, Sie haben Ihre Erstfinanzierung zu 2,0 % Zinsen abgeschlossen. Wenn die Zinsbindung ausläuft und der Marktzins für die Anschlussfinanzierung plötzlich bei 4,5 % liegt, schnellt Ihre monatliche Belastung in die Höhe. Bei einer Restschuld von 200.000 Euro würde allein der monatliche Zinsanteil von rund 333 Euro auf 750 Euro klettern. Ein solcher Sprung muss finanziell erst mal zu stemmen sein.

Um ein Gefühl für aktuelle Marktentwicklungen zu bekommen, lohnt sich ein Blick auf fundierte Analysen. Lesen Sie hier, wie sich die Zinsentwicklung 2024 auf den Kreditmarkt auswirkt, und seien Sie für Ihre Anschlussfinanzierung besser gewappnet.

Die Langsamkeit bei niedriger Tilgung

Ein weiterer Nachteil, der oft übersehen wird, ist die extrem lange Gesamtlaufzeit bei einer zu niedrig gewählten Anfangstilgung. Viele Darlehensnehmer starten mit einer Tilgung von nur einem Prozent, um die monatliche Rate so gering wie möglich zu halten.

Das rächt sich aber gleich doppelt: Die Entschuldung zieht sich quälend in die Länge – nicht selten über 40 Jahre – und die Gesamtkosten für Zinsen explodieren förmlich. Eine höhere Anfangstilgung von zwei oder drei Prozent tut im ersten Moment vielleicht etwas mehr weh, verkürzt die Laufzeit aber drastisch. So sparen Sie über die Jahre Tausende von Euro.

Wollen Sie selbst sehen, was eine höhere Tilgung für Ihre Finanzierung bedeutet? Unser Kreditrechner zeigt Ihnen den Unterschied auf einen Klick.

Finden Sie die optimale Tilgung für Ihren Kredit mit dem Kredit-Fuchs.de Rechner!

Eine ehrliche Auseinandersetzung mit diesen Nachteilen ist entscheidend, um eine fundierte und vor allem nachhaltige Entscheidung für Ihre Finanzierung zu treffen.

Annuitätendarlehen im Vergleich: Welche Finanzierung ist die richtige für Sie?

Wer sich für ein Annuitätendarlehen entscheidet, wählt in erster Linie eines: Planbarkeit. Doch dieser Klassiker ist längst nicht die einzige Option, um den Traum vom Eigenheim oder eine größere Anschaffung zu finanzieren. Jedes Finanzierungsmodell hat seinen ganz eigenen Charakter, seine Stärken und Schwächen, die es für bestimmte Lebensphasen und finanzielle Ziele mehr oder weniger passend machen.

Um die Vorteile und Nachteile eines Annuitätendarlehens wirklich zu verstehen, müssen wir es direkt neben seine Alternativen stellen. Erst im direkten Vergleich zeigt sich, ob die Sicherheit einer gleichbleibenden Rate für Sie der beste Weg ist oder ob ein anderes Modell vielleicht mehr Flexibilität oder sogar Kostenvorteile bieten könnte.

Annuitätendarlehen gegen Tilgungsdarlehen

Der wohl direkteste Konkurrent des Annuitätendarlehens ist das Tilgungsdarlehen. Beide zielen darauf ab, die Schulden kontinuierlich abzubauen, gehen dabei aber grundverschiedene Wege.

Während beim Annuitätendarlehen die monatliche Rate fix bleibt und sich nur das Verhältnis von Zins zu Tilgung verschiebt, ist es beim Tilgungsdarlehen genau andersherum: Hier bleibt der Tilgungsbetrag jeden Monat konstant. Da die Restschuld mit jeder Rate sinkt, fällt auch der Zinsanteil. Das Ergebnis ist eine kontinuierlich sinkende monatliche Gesamtbelastung.

- Für wen ist ein Tilgungsdarlehen interessant? Ganz klar für Kreditnehmer mit einem hohen, gesicherten Einkommen, die eine anfänglich höhere Belastung stemmen können und wollen. Ein typisches Beispiel wäre ein leitender Angestellter kurz vor dem Ruhestand, der seine monatlichen Ausgaben schrittweise reduzieren möchte.

Die finanzielle Last ist am Anfang spürbar höher als beim Annuitätendarlehen, lässt aber mit der Zeit deutlich nach. Das führt oft nicht nur zu einer schnelleren Entschuldung, sondern auch zu geringeren Gesamtzinskosten.

Annuitätendarlehen gegen Endfälliges Darlehen

Eine komplett andere Denkweise steckt hinter dem endfälligen Darlehen, oft auch als Festdarlehen bezeichnet. Hier zahlen Sie während der gesamten Laufzeit ausschließlich die Zinsen. Die Tilgung der kompletten Darlehenssumme wird aufgeschoben und erfolgt erst am Ende in einer einzigen, gewaltigen Rate.

Für den normalen Immobilienkäufer, der sein Haus selbst bewohnen will, ist dieses Modell ungeeignet und hochriskant. Es ist ein reines Instrument für Kapitalanleger.

Ein endfälliges Darlehen ist ein strategisches Werkzeug für Investoren. Parallel zum Darlehen wird Geld in ein Anlageprodukt wie einen Fondssparplan oder eine Lebensversicherung eingezahlt. Das Ziel: Am Ende der Laufzeit soll das angesparte Kapital nicht nur die Kreditsumme decken, sondern idealerweise noch einen Gewinn abwerfen.

Der Clou für Anleger: Die laufenden Zinszahlungen können als Werbungskosten von der Steuer abgesetzt werden. Das senkt die Steuerlast erheblich. Der Erfolg steht und fällt jedoch mit der Performance des gewählten Sparprodukts – ein riskantes Spiel.

Annuitätendarlehen gegen Variables Darlehen

Wer gerne zockt und auf fallende Zinsen spekuliert, für den könnte das variable Darlehen eine Überlegung wert sein. Im Gegensatz zur festen Zinsbindung des Annuitätendarlehens wird der Zinssatz hier regelmäßig angepasst, meist alle drei bis sechs Monate. Als Basis dient ein Referenzzinssatz wie der EURIBOR.

Das bedeutet in der Praxis:

- Fallen die Zinsen am Markt, sinkt Ihre Rate sofort. Sie profitieren direkt.

- Steigen die Marktzinsen, klettert auch Ihre monatliche Belastung – oft ohne eine Obergrenze.

Dieses Modell bietet maximale Flexibilität, da Kündigungsfristen oft kurz sind und Sondertilgungen jederzeit ohne Vorfälligkeitsentschädigung möglich sind. Es erfordert aber eine hohe Risikobereitschaft und ein wachsames Auge auf den Zinsmarkt.

Die Modelle im direkten Überblick

Die Wahl der passenden Finanzierung ist keine Frage von „gut“ oder „schlecht“. Es geht darum, das Modell zu finden, das perfekt zu Ihrer aktuellen Lebenssituation, Ihren Zukunftsplänen und Ihrer Risikobereitschaft passt.

Die folgende Tabelle gibt Ihnen einen schnellen Überblick über die wichtigsten Unterschiede.

Finanzierungsformen im direkten vergleich

Ein Überblick über die wichtigsten Eigenschaften von Annuitätendarlehen, Tilgungsdarlehen und endfälligem Darlehen.

| Merkmal | Annuitätendarlehen | Tilgungsdarlehen | Endfälliges Darlehen |

|---|---|---|---|

| Ratenentwicklung | Konstante Rate | Sinkende Rate | Nur Zinszahlung, Tilgung am Ende |

| Tilgungsstruktur | Tilgungsanteil steigt | Tilgungsanteil konstant | Komplette Tilgung am Laufzeitende |

| Planbarkeit | Sehr hoch | Hoch, aber abnehmende Last | Gering (Tilgungserfolg ungewiss) |

| Gesamtkosten | Mittel | Niedriger als Annuitätendarlehen | Potenziell sehr hoch |

| Ideal für | Sicherheitsorientierte Eigenheimbesitzer | Personen mit hoher Anfangsliquidität | Kapitalanleger mit steuerl. Zielen |

Wie Sie sehen, hat jede Variante ihre Berechtigung. Ein gründlicher Kreditvergleich verschiedener Angebote und Modelle in Deutschland ist daher der entscheidende erste Schritt, um die für Sie optimale Finanzierungslösung zu finden.

Welches Darlehen passt zu Ihnen? Finden Sie es heraus!

Noch unsicher, welches Modell am besten zu Ihren Plänen passt? Unser Kreditrechner ist das perfekte Werkzeug, um verschiedene Szenarien durchzuspielen. Vergleichen Sie die monatlichen Raten und Gesamtkosten und treffen Sie eine Entscheidung, die auf Fakten beruht.

Jetzt verschiedene Kreditmodelle mit dem Kredit-Fuchs.de Rechner vergleichen!

Wann ist ein Annuitätendarlehen die richtige Wahl für Sie?

Die Entscheidung für ein Annuitätendarlehen ist weit mehr als eine simple Rechenaufgabe. Sie hängt ganz stark von Ihrer persönlichen Lebenssituation, Ihrer Risikobereitschaft und Ihren Zukunftsplänen ab. Um die Vor- und Nachteile des Annuitätendarlehens für sich abzuwägen, ist es oft hilfreich, sich in typischen Szenarien wiederzufinden.

Seine größten Stärken spielt das Annuitätendarlehen immer dann aus, wenn Planbarkeit und finanzielle Sicherheit ganz oben auf Ihrer Prioritätenliste stehen. Es ist die ideale Wahl für alle, die bei ihrer größten finanziellen Verpflichtung keine Überraschungen erleben möchten und eine verlässliche Größe in ihrem monatlichen Budget schätzen.

Das ideale Profil für maximale Sicherheit

Wenn Sie sich in den folgenden Beschreibungen wiedererkennen, dann ist das Annuitätendarlehen wahrscheinlich wie für Sie gemacht:

Junge Familien mit stabilem Einkommen: Wer die erste Immobilie finanziert, braucht ein berechenbares Budget. Eine feste Rate, die sich über Jahre nicht ändert, schafft den nötigen finanziellen Freiraum für andere wichtige Dinge wie Kinderbetreuung oder den Aufbau von Rücklagen.

Sicherheitsorientierte Angestellte: Wenn Sie ein regelmäßiges, sicheres Einkommen haben und keinerlei Risiko bei der Zinsentwicklung eingehen wollen, profitieren Sie enorm von der festen Rate. Sie wissen heute schon ganz genau, was Sie in fünf oder zehn Jahren zahlen werden – das sorgt für ruhige Nächte.

Erstkäufer von Immobilien: Beim ersten Hauskauf gibt es schon genug Unbekannte. Die Finanzierung sollte definitiv nicht dazugehören. Das Annuitätendarlehen bietet eine klare, verständliche Struktur ohne komplizierte Variablen und schützt Sie vor dem bösen Erwachen durch steigende Zinsen.

Man könnte sagen, dieses Darlehensmodell ist der Fels in der Brandung Ihrer Finanzplanung. Es bietet ein Höchstmaß an Stabilität, wenn Sie langfristig planen und finanzielle Experimente lieber vermeiden.

Wann andere Modelle besser passen könnten

Trotz seiner vielen Vorteile ist das Annuitätendarlehen nicht für jeden die beste Wahl. In manchen Lebensphasen kann seine größte Stärke – die Stabilität – zum Nachteil werden, weil sie die nötige Flexibilität verhindert.

Prüfen Sie deshalb genau, ob eines der folgenden Szenarien vielleicht eher auf Sie zutrifft:

Selbstständige mit stark schwankendem Einkommen: Wer monatlich sehr unterschiedliche Einnahmen hat, könnte mit einer starren Rate schnell in Schwierigkeiten geraten. Hier sind flexiblere Modelle, die Ratenanpassungen oder großzügige Sondertilgungen erlauben, oft die klügere Wahl.

Personen, die eine Erbschaft erwarten: Wenn Sie in absehbarer Zeit mit einem größeren Geldbetrag rechnen, kann ein klassisches Annuitätendarlehen Sie ausbremsen. Die meist begrenzten Sondertilgungsoptionen verhindern, dass Sie die Schulden auf einen Schlag deutlich reduzieren können, ohne hohe Strafgebühren (die sogenannte Vorfälligkeitsentschädigung) zu zahlen.

Risikobereite Kreditnehmer in Hochzinsphasen: Wer bereit ist, auf fallende Zinsen zu spekulieren, fühlt sich durch eine lange Zinsbindung möglicherweise gefesselt. Ein variables Darlehen könnte hier kurzfristig mehr Chancen bieten, erfordert aber auch eine hohe Risikotoleranz und einen guten Puffer.

Fazit: Eine ganz persönliche Entscheidung

Die Wahl der richtigen Finanzierungsform ist eine der wichtigsten Weichenstellungen auf dem Weg ins Eigenheim. Nehmen Sie sich die Zeit, die Vor- und Nachteile des Annuitätendarlehens sorgfältig abzuwägen und mit Ihrer persönlichen und finanziellen Situation abzugleichen. Es gibt keine pauschal richtige Antwort – nur die, die am besten zu Ihnen und Ihrem Leben passt.

Noch unsicher? Finden Sie es jetzt heraus!

Unser Kreditrechner hilft Ihnen dabei, verschiedene Szenarien ganz einfach durchzuspielen. Vergleichen Sie die monatlichen Raten sowie die Gesamtkosten und treffen Sie so eine wirklich fundierte Entscheidung.

Starten Sie jetzt den Vergleich mit dem Kredit-Fuchs.de Rechner!

Strategien, mit denen Sie Ihr Annuitätendarlehen optimieren

Ein Annuitätendarlehen ist kein starres Korsett, sondern ein Finanzinstrument, das Sie aktiv mitgestalten können. Mit den richtigen Kniffen optimieren Sie Ihre Finanzierung, sparen über die Jahre Tausende von Euro und sorgen dafür, dass der Kredit sich an Ihr Leben anpasst – und nicht umgekehrt.

Ob die Vor- und Nachteile eines Annuitätendarlehens für Sie überwiegen, hängt oft davon ab, wie gut der Vertrag auf Ihre persönliche Situation zugeschnitten ist. Mit cleveren Entscheidungen bei Zinsbindung, Sondertilgung und Tilgungsrate holen Sie das Maximum für sich heraus.

Die Zinsbindung strategisch wählen

Die Wahl der Zinsbindungsfrist ist wohl die wichtigste Weichenstellung bei Ihrem Darlehen. Letztlich ist es immer ein Abwägen zwischen Sicherheit und Flexibilität.

- Lange Zinsbindung (15+ Jahre): Das ist Ihre beste Wahl in Niedrigzinsphasen. Sie frieren die günstigen Konditionen für eine sehr lange Zeit ein und sichern sich damit maximale Planungssicherheit. Dafür nehmen Banken aber oft einen kleinen Zinsaufschlag.

- Kurze Zinsbindung (5–10 Jahre): Das kann sinnvoll sein, wenn Sie mit fallenden Zinsen rechnen oder ohnehin flexibel bleiben wollen, weil zum Beispiel ein Verkauf der Immobilie ansteht. Das Risiko liegt klar auf der Hand: Die Anschlussfinanzierung könnte deutlich teurer werden.

Ihre Entscheidung sollte nicht nur von der aktuellen Zinslandschaft abhängen, sondern vor allem von Ihrer persönlichen Risikobereitschaft. Wer nachts ruhig schlafen will, ist mit einer längeren Bindung meist besser beraten.

Sondertilgungen als mächtiger Hebel

Die Möglichkeit, Sondertilgungen zu leisten, ist Ihr stärkster Joker bei der Optimierung. Selbst kleinere Beträge, die Sie zusätzlich überweisen, wirken sich enorm aus. Der Grund: Sie fließen zu 100 % in die Tilgung und verringern Ihre Restschuld sofort.

Ein kurzes Rechenbeispiel zeigt den Effekt: Bei einem Darlehen über 300.000 € mit 3,5 % Zinsen und 2 % Tilgung kann eine jährliche Sondertilgung von nur 5.000 € die Gesamtlaufzeit um über 8 Jahre verkürzen. Die Zinsersparnis? Über 50.000 €.

Achten Sie bei Vertragsabschluss unbedingt darauf, dass kostenlose Sondertilgungen von mindestens 5 % der Darlehenssumme pro Jahr möglich sind. Wann sich eine Sondertilgung bei Ihrem Kredit wirklich lohnt, haben wir in einem eigenen Ratgeber für Sie aufgeschlüsselt.

Flexibilität durch Tilgungssatzwechsel

Ein oft unterschätzter, aber unglaublich wertvoller Vertragsbaustein ist die Option zum Tilgungssatzwechsel. Diese Klausel erlaubt es Ihnen, die anfängliche Tilgungsrate während der Laufzeit anzupassen – in der Regel ein- bis zweimal sogar kostenlos.

Diese Option verschafft Ihnen den nötigen Spielraum für die Wechselfälle des Lebens:

- Tilgung erhöhen: Nach einer Gehaltserhöhung schrauben Sie die Rate einfach hoch und werden schneller schuldenfrei.

- Tilgung senken: In finanziellen Engpässen, zum Beispiel während der Elternzeit, können Sie Ihre monatliche Belastung vorübergehend reduzieren.

Verhandeln Sie diese Möglichkeit unbedingt in Ihren Vertrag. Sie verwandelt ein starres Darlehen in ein flexibles Finanzierungsinstrument, das mit Ihnen atmet.

Häufig gestellte Fragen zur Optimierung

Sollte ich immer die maximale Sondertilgung nutzen?

Nicht zwingend. Wenn Sie eine sichere Geldanlage finden, deren Rendite höher ist als Ihr Kreditzins, kann es sich theoretisch lohnen, das Geld dort anzulegen. In den allermeisten Fällen ist die direkte Tilgung aber die sicherste und rentabelste Variante.

Was kostet eine lange Zinsbindung extra?

Der Zinsaufschlag hängt von der Bank und der Marktlage ab. Als Faustregel kann man von 0,1 bis 0,3 Prozentpunkten für jeweils fünf zusätzliche Jahre ausgehen.

Ist ein Tilgungssatzwechsel immer kostenlos?

Die meisten Banken bieten ein bis zwei kostenlose Wechsel während der Zinsbindung an. Für weitere Anpassungen können Gebühren anfallen. Klären Sie die genauen Konditionen unbedingt vor der Unterschrift.

Finden Sie die besten Konditionen für Ihr optimiertes Darlehen!

Mit dem Kreditrechner von Kredit-Fuchs.de können Sie verschiedene Szenarien ganz einfach durchspielen. Sehen Sie selbst, welche Auswirkungen Zinsbindung und Sondertilgungen auf Ihre Finanzierung haben. So finden Sie das Darlehen, das perfekt zu Ihrer Strategie passt.

Jetzt Konditionen vergleichen und optimieren!

Häufige Fragen zum Annuitätendarlehen – kurz und bündig beantwortet

Nachdem wir uns die Vor- und Nachteile des Annuitätendarlehens genau angesehen haben, bleiben in der Praxis oft noch ein paar Detailfragen. Hier finden Sie klare und praxisnahe Antworten auf die typischen Unsicherheiten, damit Sie am Ende eine wirklich sichere Entscheidung treffen können.

Was passiert konkret am Ende der Zinsbindung?

Ganz einfach: Wenn die Zinsbindung ausläuft, ist meistens noch ein Teil des Kredits offen – die sogenannte Restschuld. Für diesen Betrag brauchen Sie eine Anschlussfinanzierung. Die Zinsen dafür orientieren sich dann am aktuellen Marktniveau. Das kann eine Chance auf günstigere Raten sein, birgt aber auch das Risiko steigender Zinsen.

Mein Tipp aus der Praxis: Fangen Sie früh an, sich umzusehen. Idealerweise kümmern Sie sich schon 12 bis 24 Monate vor Ablauf der Zinsbindung aktiv um neue Angebote. So vermeiden Sie Zeitdruck und können in aller Ruhe die besten Konditionen für sich aushandeln. Einige Banken bieten auch Forward-Darlehen an – damit sichern Sie sich die heutigen Zinsen für die Zukunft.

Kann ich die monatliche Rate während der Laufzeit anpassen?

Im Grunde ist die Rate für die Dauer der Zinsbindung fix. Aber: Viele moderne Kreditverträge bieten eine extrem nützliche Option, den sogenannten Tilgungssatzwechsel. Meist ist das ein- oder zweimal während der Laufzeit möglich.

Diese Klausel ist Gold wert, denn sie gibt Ihnen die Flexibilität, auf Veränderungen im Leben zu reagieren. Kommt eine Gehaltserhöhung? Dann können Sie die Tilgung erhöhen und sind schneller schuldenfrei. Gibt es mal einen finanziellen Engpass? Dann lässt sich die monatliche Belastung vorübergehend reduzieren. Achten Sie bei Vertragsverhandlungen gezielt auf diese Möglichkeit! Wie Sie Ihre monatliche Kreditrate berechnen und anpassen, zeigen wir Ihnen übrigens ausführlich in unserem passenden Ratgeber.

Die Möglichkeit, den Tilgungssatz zu wechseln, verwandelt ein starres Darlehen in ein flexibles Instrument. Es ist einer der wichtigsten Hebel, um die Finanzierung an Ihr Leben anzupassen – und nicht umgekehrt.

Lohnt sich eine möglichst lange Zinsbindung immer?

Eine lange Zinsbindung von 15 oder sogar 20 Jahren schenkt Ihnen vor allem eines: maximale Planungssicherheit. Sie sind vor steigenden Zinsen geschützt, was besonders in Niedrigzinsphasen extrem attraktiv ist. Der kleine Haken daran ist, dass Sie für diese Sicherheit in der Regel einen leichten Zinsaufschlag zahlen.

Stehen die Zinsen gerade hoch oder ist ein Sinken absehbar, kann eine kürzere Bindung klüger sein. So bleiben Sie flexibel und können später von günstigeren Konditionen profitieren. Letztendlich ist das eine sehr persönliche Entscheidung, die von Ihrer Risikobereitschaft und Ihrer Einschätzung des Marktes abhängt.

Wie hoch sollte die anfängliche Tilgung sein?

Hier gibt es eine klare Empfehlung: Starten Sie mit einer Anfangstilgung von mindestens 2 %. Damit verkürzen Sie die Gesamtlaufzeit Ihres Kredits deutlich und sparen sich eine Menge Zinskosten. Eine Tilgung von nur 1 % sieht auf dem Papier zwar nach einer niedrigen Rate aus, führt aber zu einer enorm langen Laufzeit und lässt die Gesamtkosten explodieren.

Eine gute Faustregel ist: Wählen Sie die höchstmögliche Tilgung, die Ihr monatliches Haushaltsbudget noch bequem und ohne große Einschränkungen hergibt.

Sie haben nun die wesentlichen Annuitätendarlehen Vor- und Nachteile kennengelernt und wissen, auf welche Details es wirklich ankommt. Der nächste Schritt? Die besten Konditionen für genau Ihre Situation zu finden. Der Vergleichsrechner von Kredit-Fuchs.de ist dafür das perfekte Werkzeug – er hilft Ihnen, schnell und unkompliziert maßgeschneiderte Angebote zu vergleichen.