Ihre Bonität auf Vordermann zu bringen, ist einfacher, als Sie vielleicht denken. Die wichtigsten Hebel sind ganz klar: Rechnungen immer pünktlich bezahlen, falsche SCHUFA-Einträge korrigieren lassen und unnötige Konten oder Kreditkarten aufräumen. Solche Schritte zeigen sofort, dass Sie Ihre Finanzen im Griff haben, und können Ihren Score direkt positiv beeinflussen.

Warum Ihre Bonität der Schlüssel zu besseren Finanzen ist

Ihre Bonität, meistens als SCHUFA-Score bekannt, ist viel mehr als nur eine abstrakte Zahl. Man könnte sie als Ihren finanziellen Ruf bezeichnen. Und dieser Ruf entscheidet ganz konkret darüber, welche Türen Ihnen in der Finanzwelt offenstehen – und welche verschlossen bleiben.

Ein guter Score bedeutet nicht nur, dass die Bank Ihnen überhaupt einen Kredit gibt. Viel wichtiger ist, zu welchen Konditionen sie das tut.

Stellen Sie sich vor, Sie brauchen einen Autokredit über 20.000 €. Mit einer Top-Bonität bekommen Sie vielleicht einen Zinssatz von 3,5 %. Ein nur mittelmäßiger Score kann aber schnell zu 7,5 % führen. Auf eine Laufzeit von fünf Jahren gerechnet, macht dieser kleine Unterschied am Ende über 2.000 € an zusätzlichen Zinskosten aus. Ihre Kreditwürdigkeit ist also bares Geld wert.

Was Ihren Score wirklich beeinflusst

Banken und Auskunfteien wie die SCHUFA schauen sich ganz bestimmte Dinge an, um Ihre finanzielle Zuverlässigkeit einzuschätzen. Diese Faktoren sind das Fundament für Ihren Bonitätsscore.

- Zahlungshistorie: Das A und O. Pünktlich bezahlte Rechnungen und Kreditraten sind der stärkste Beweis für Ihre Zuverlässigkeit.

- Kreditnutzung: Wie viele Kredite und Kreditkarten laufen parallel? Zu viele Verpflichtungen können schnell als Risiko gewertet werden.

- Kredithistorie: Wer schon lange und ohne Probleme Kredite bedient, gilt als vertrauenswürdig. Erfahrung zahlt sich hier aus.

- Häufigkeit von Anfragen: Vorsicht bei Kreditanfragen! Zu viele „scharfe“ Anfragen in kurzer Zeit können Ihren Score nach unten ziehen.

Ein weit verbreiteter Irrglaube ist, dass das Einkommen direkt in den SCHUFA-Score einfließt. Tatsächlich speichert die SCHUFA keine Informationen zu Ihrem Gehalt oder Vermögen. Es geht ausschließlich um Ihr bisheriges Zahlungsverhalten.

Diese Tabelle zeigt die zentralen Hebel, die Ihre Bonität bestimmen, und wie sich Ihr Verhalten direkt auf den Score auswirkt.

Die wichtigsten Bonitätsfaktoren und ihre Auswirkungen im Überblick

| Faktor | Positiver Einfluss (Score steigt) | Negativer Einfluss (Score sinkt) |

|---|---|---|

| Zahlungsverhalten | Alle Rechnungen und Raten pünktlich zahlen | Zahlungsverzug, Mahnungen, Inkassoverfahren |

| Kredit- & Kontonutzung | Wenige, gut geführte Konten und Kreditkarten | Viele ungenutzte Konten, häufiger Kontowechsel, ausgereizte Kreditrahmen |

| Kredithistorie | Langjährige, störungsfreie Vertragsbeziehungen | Kurze Kredithistorie, gekündigte Kredite |

| Kreditanfragen | SCHUFA-neutrale Konditionsanfragen stellen | Mehrere "Kreditanfragen" bei verschiedenen Banken in kurzer Zeit |

| Datenaktualität | Korrekte, aktuelle persönliche Daten | Falsche oder veraltete Adressen, Namensänderungen nicht gemeldet |

Wie Sie sehen, haben Sie viele dieser Punkte selbst in der Hand. Ein bewusster Umgang mit Ihren Finanzen ist der beste Weg zu einem starken Score.

Die Zukunft der Bonitätsprüfung wird transparenter

Bislang war die genaue Berechnung des Scores ein gut gehütetes Geheimnis. Doch das ändert sich bald grundlegend. Ab dem ersten Quartal 2026 öffnet die SCHUFA ihre Bonitätsberechnung vollständig für Verbraucher in Deutschland. Über eine App erhalten Sie dann einen vereinfachten Score mit Erklärungen zu zwölf Kriterien. Erfahren Sie mehr über die bevorstehenden Änderungen bei der SCHUFA-Transparenz auf tageblatt.de.

Zu wissen, welche Faktoren zählen, ist der erste Schritt. Ein tieferes Verständnis dafür, wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst, hilft Ihnen dabei, die richtigen Hebel in Bewegung zu setzen.

Sind Sie bereit, Ihre finanzielle Zukunft selbst in die Hand zu nehmen? Starten Sie jetzt eine unverbindliche und SCHUFA-neutrale Konditionsanfrage bei Kredit-Fuchs.de und entdecken Sie Ihre Möglichkeiten.

Sofort umsetzbare Maßnahmen für einen besseren Bonitätsscore

Wer seine Bonität verbessern will, muss nicht erst auf langfristige Strategien warten. Es gibt ganz konkrete Schritte, die Sie sofort in die Hand nehmen können und die oft erstaunlich schnell Wirkung zeigen. Das Wichtigste ist, dass Sie aktiv werden und die Kontrolle über Ihre eigenen Finanzdaten zurückgewinnen.

Der erste und entscheidendste Schritt: Finden Sie heraus, was überhaupt über Sie gespeichert ist. Viele gehen einfach davon aus, dass bei der SCHUFA und anderen Auskunfteien schon alles stimmen wird. Die Realität sieht oft anders aus. Aus Erfahrung wissen wir, dass ein nicht unerheblicher Teil der Datensätze schlichtweg Fehler enthält.

Falsche Einträge korrigieren lassen

Mindestens einmal im Jahr haben Sie das Recht auf eine kostenlose Datenkopie (nach Art. 15 DSGVO) von Auskunfteien wie der SCHUFA. Nutzen Sie diese Chance unbedingt! Gehen Sie jeden einzelnen Eintrag Punkt für Punkt durch.

Worauf sollten Sie ein besonderes Auge haben?

- Alte oder längst bezahlte Forderungen, die immer noch als offen gelistet sind.

- Falsche persönliche Daten, zum Beispiel eine veraltete Adresse.

- Konten oder Kreditkarten von Banken, bei denen Sie schon lange kein Kunde mehr sind.

Wenn Sie einen Fehler entdecken, müssen Sie sofort schriftlich widersprechen. Fordern Sie eine Korrektur oder Löschung des Eintrags und setzen Sie dafür eine klare Frist. Das ist einer der wirkungsvollsten und schnellsten Hebel, um die Bonität zu verbessern, denn ein einzelner falscher Negativeintrag kann Ihren Score massiv nach unten ziehen.

Ordnung ins Konten-Chaos bringen

Ein aufgeräumtes Finanzprofil ist für Banken ein klares Signal für Stabilität und Kontrolle. Wer hingegen viele ungenutzte Girokonten oder eine ganze Sammlung von Kreditkarten besitzt, wirkt schnell unorganisiert und potenziell risikoreich.

Fragen Sie sich ehrlich: Welche Konten und Karten brauche ich wirklich im Alltag? Jedes zusätzliche Konto und jede Karte erhöht theoretisch Ihren verfügbaren Kreditrahmen, was von Prüfern negativ ausgelegt werden kann. Kündigen Sie also alles, was nur ungenutzt herumliegt, und verschlanken Sie Ihr finanzielles Profil.

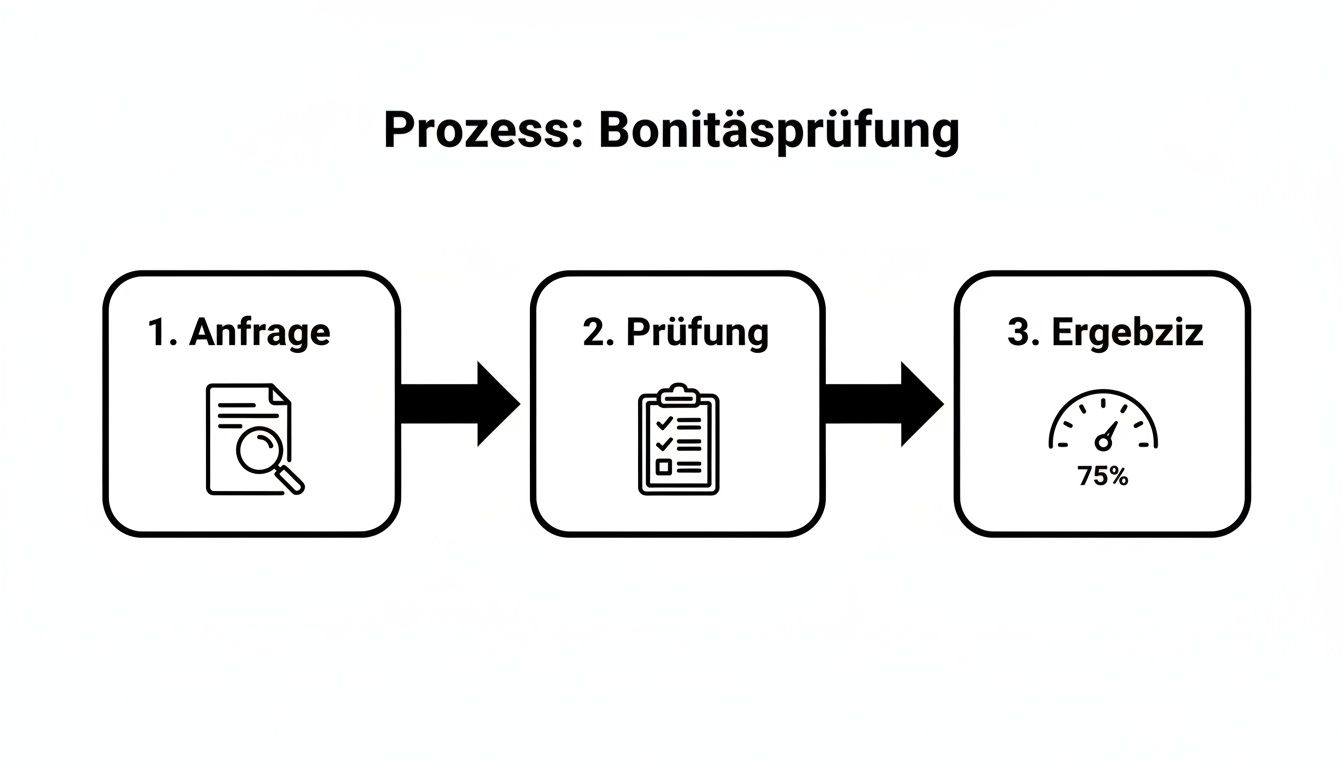

Die folgende Grafik zeigt, wie der standardisierte Prozess einer Bonitätsprüfung bei Kreditgebern abläuft – von der ersten Anfrage bis zum finalen Ergebnis.

Man sieht hier sehr deutlich: Das Ergebnis der Prüfung hängt direkt von den Daten ab, die in der Analysephase ausgewertet werden. Genau deshalb sind korrekte und aufgeräumte Daten das A und O.

Offene Rechnungen an die erste Stelle setzen

Nichts ist für Ihren Score so giftig wie eine übersehene Rechnung, aus der eine Mahnung oder sogar ein Inkassoverfahren wird. Bevor ein Gläubiger aber einen negativen Eintrag bei der SCHUFA melden darf, muss er Ihnen in der Regel zwei schriftliche Mahnungen geschickt haben. Genau dieses Zeitfenster sollten Sie nutzen!

Haben Sie den Überblick verloren? Dann machen Sie sich eine ehrliche Liste aller offenen Rechnungen. Beginnen Sie mit den ältesten oder größten Posten und suchen Sie das Gespräch mit den Gläubigern. Oft lässt sich eine Ratenzahlung vereinbaren, und allein die proaktive Kommunikation kann einen Negativeintrag verhindern. Die Antwort auf die Frage, ab welchem SCHUFA-Score man einen Kredit bekommt, hängt ganz entscheidend davon ab, ob solche negativen Merkmale existieren oder nicht.

Sind Sie bereit, Ihre finanzielle Situation selbst in die Hand zu nehmen? Ein risikofreier erster Schritt ist eine SCHUFA-neutrale Konditionsanfrage. Bei Kredit-Fuchs.de können Sie ganz unverbindlich prüfen, welche Möglichkeiten Sie aktuell haben, ohne dass Ihr Score davon beeinflusst wird.

Mittelfristige Strategien: So bauen Sie nachhaltig eine starke Bonität auf

Schnelle Korrekturen sind gut und schön, aber eine wirklich erstklassige Bonität ist kein Sprint, sondern ein Marathon. Sie ist das Ergebnis von Ausdauer, klugen Finanzentscheidungen und ein bisschen Geduld. Die folgenden Strategien brauchen zwar ein paar Monate, um ihre volle Wirkung zu entfalten, schaffen dafür aber ein stabiles Fundament, auf das Sie sich langfristig verlassen können.

Ein extrem wirkungsvoller Hebel, den viele unterschätzen, ist die gezielte Neuordnung der eigenen Kreditlandschaft.

Umschuldung als Bonitäts-Booster nutzen

Kennen Sie das? Hier ein kleiner Ratenkauf, dort eine 0-%-Finanzierung und der Dispo ist auch ständig am Limit. Viele Menschen jonglieren mit mehreren kleinen Krediten, ohne zu ahnen, wie sich das auf ihre Bonität auswirkt. Jede einzelne dieser Verpflichtungen steht separat in Ihrer SCHUFA-Akte – für Banken sieht das schnell unübersichtlich und riskant aus.

Genau hier setzt die Umschuldung an. Sie bündelt all diese Verbindlichkeiten in einem einzigen, neuen Darlehen, idealerweise zu einem deutlich besseren Zinssatz.

Die Vorteile liegen auf der Hand:

- Klare Übersicht: Statt vieler kleiner Abbuchungen haben Sie nur noch eine einzige Rate. Das macht die Budgetplanung kinderleicht und senkt das Risiko, mal eine Zahlung zu vergessen.

- Geringere Kosten: Ein neuer Kredit mit besseren Konditionen kann Ihre monatliche Gesamtbelastung oft spürbar reduzieren. So bleibt am Ende des Monats mehr übrig.

- Starkes Signal an Banken: Ein einzelner, gut strukturierter Kredit wirkt auf Geldgeber wie Maxda viel solider und verantwortungsbewusster als ein chaotischer Flickenteppich aus Kleinkrediten.

Experten-Tipp: Eine erfolgreiche Umschuldung sendet ein klares Signal: Sie haben Ihre Finanzen im Griff und managen sie proaktiv. Allein diese Tatsache kann Ihren Score schon nach wenigen Monaten verbessern, sobald die alten Kredite als "erledigt" gemeldet sind.

Falls Sie darüber nachdenken, Ihre Kredite zu bündeln, finden Sie in unserem Ratgeber wertvolle Tipps zur Umschuldung trotz negativer SCHUFA, die Ihnen bei der Planung helfen.

Die folgende Tabelle verdeutlicht den Unterschied zwischen der Verwaltung mehrerer einzelner Kredite und einer sauberen Umschuldung.

Umschuldung im Vergleich zur Verwaltung von Einzelkrediten

| Aspekt | Mehrere Einzelkredite | Umschuldungskredit |

|---|---|---|

| Überblick & Verwaltung | Unübersichtlich, hohes Fehlerrisiko | Eine Rate, ein Ansprechpartner |

| Wirkung auf Bonität | Oft negativ (viele Kreditlinien) | Positiv (Struktur, Zuverlässigkeit) |

| Monatliche Belastung | Meist hoch durch teure Zinsen | Oft niedriger durch bessere Konditionen |

| Flexibilität | Gering, starre Einzelverträge | Höher, Sondertilgungen oft möglich |

Wie Sie sehen, räumt eine Umschuldung nicht nur Ihre Finanzen auf, sondern poliert auch gezielt Ihr Ansehen bei den Auskunfteien.

Auf einen gesunden Kreditmix achten

Nicht jeder Kredit ist gleich. Auskunfteien und Banken bewerten verschiedene Kreditarten völlig unterschiedlich. Ein einzelner, gut geführter Ratenkredit für eine große Anschaffung wie ein Auto wird in der Regel positiver bewertet als fünf parallel laufende Null-Prozent-Finanzierungen für Fernseher, Handy und Co.

Versuchen Sie, die Anzahl Ihrer aktiven Kredite überschaubar zu halten. Ein gesunder Mix könnte beispielsweise aus einer Baufinanzierung und einem Ratenkredit bestehen. Zu viele kleine Konsumkredite signalisieren hingegen schnell einen Mangel an Liquidität und können als Warnsignal interpretiert werden.

Stabilität durch konstantes Verhalten demonstrieren

Verlässlichkeit ist eine Währung, die bei Auskunfteien hoch im Kurs steht. Finanzielle Stabilität ist daher ein entscheidender Faktor für eine gute Kreditwürdigkeit.

Was heißt das im Alltag?

- Vermeiden Sie häufige Kontowechsel: Wer seiner Hausbank über Jahre treu bleibt, signalisiert Beständigkeit. Das wird belohnt.

- Nutzen Sie den Dispo nur als Notfallreserve: Eine dauerhafte und vollständige Ausschöpfung des Dispositionskredits wertet jede Bank als Zeichen für finanzielle Engpässe. Das schadet dem Score enorm.

- Sorgen Sie für Erreichbarkeit: Häufige Umzüge können als unsteter Lebenswandel interpretiert werden. Achten Sie darauf, dass Ihre Adressdaten bei allen Vertragspartnern immer aktuell sind.

Diese mittelfristigen Strategien erfordern etwas Disziplin, aber die Mühe lohnt sich gleich doppelt: Sie sparen bares Geld und bauen sich einen exzellenten finanziellen Ruf auf. Gerade in Zeiten, in denen die Kreditvergabe strenger wird – wie es Experten prognostizieren –, ist das Gold wert.

Sind Sie bereit, Ihre Finanzen neu zu ordnen? Mit einer unverbindlichen Konditionsanfrage bei Kredit-Fuchs.de finden Sie schnell und SCHUFA-neutral heraus, welche Umschuldungsmöglichkeiten Ihnen offenstehen.

So verbessern Selbstständige und KMU ihre Bonität bei Creditreform

Für Selbstständige und kleine bis mittlere Unternehmen ist eine gute Bonität das A und O – sie ist die Grundlage für fast jede Wachstumsentscheidung. Während bei Privatpersonen oft alles auf die SCHUFA schaut, ist für Unternehmer der Bonitätsindex von Creditreform die entscheidende Kennzahl. Von diesem Index hängt ab, ob Sie einen Lieferantenkredit bekommen, faire Leasingraten aushandeln oder die dringend benötigte Finanzierung für eine neue Maschine sichern können.

Im Gegensatz zur privaten Bonität fließen hier knallharte betriebswirtschaftliche Fakten in die Bewertung ein. Es geht um die finanzielle Stabilität und Gesundheit Ihres gesamten Unternehmens.

An diesen Stellschrauben sollten Sie drehen

Wer seinen Bonitätsindex gezielt verbessern will, muss verstehen, worauf Creditreform achtet. Hier zählen weniger einzelne offene Rechnungen, sondern das finanzielle Gesamtbild Ihres Unternehmens.

Das sind die wichtigsten Hebel, die Sie in Bewegung setzen können:

- Eigenkapitalquote stärken: Das ist eine der wichtigsten Kennzahlen überhaupt. Eine hohe Eigenkapitalquote signalisiert Gläubigern Stabilität und Unabhängigkeit. Anstatt Gewinne immer komplett zu entnehmen, können Sie diese thesaurieren, also im Unternehmen belassen. So bauen Sie Schritt für Schritt ein starkes finanzielles Polster auf.

- Liquidität sichtbar machen: Der alte Spruch „Cash is King“ hat hier absolute Gültigkeit. Sorgen Sie dafür, dass Ihre Liquidität transparent und nachvollziehbar ist. Eine solide Auftragslage und ein positiver Cashflow sind unschlagbare Argumente, die sofort Vertrauen schaffen.

- Zahlungsmoral vorleben: Lieferantenrechnungen pünktlich zu bezahlen, sollte eine Selbstverständlichkeit sein. Creditreform erfasst und bewertet das Zahlungsverhalten systematisch. Ein tadelloses Management der Zahlungsziele ist daher absolute Pflicht.

Ein Beispiel aus der Praxis: Ein kleiner Handwerksbetrieb will eine neue CNC-Maschine für 50.000 € finanzieren. Der erste Antrag scheitert an einem mäßigen Creditreform-Index. Also setzt sich der Inhaber mit seinem Steuerberater zusammen, arbeitet die Bilanz sauber auf, belegt die gute Auftragslage für die nächsten sechs Monate und reicht topaktuelle betriebswirtschaftliche Auswertungen (BWA) ein. Der zweite Anlauf klappt – und das sogar zu deutlich besseren Konditionen.

Die „weichen“ Faktoren: Management und Branche

Neben den harten Zahlen gibt es auch weiche Faktoren, die ins Gewicht fallen. Dazu gehören die Erfahrung des Managements und die allgemeine Lage in Ihrer Branche. Eine langjährig erfolgreiche Geschäftsführung und ein stabiler, wachsender Markt können Ihre Bewertung zusätzlich positiv beeinflussen.

Creditreform berücksichtigt insgesamt 15 Schlüsselfaktoren, darunter Jahresabschlussdaten, Branchenrisiko, Auftragslage und Management-Erfahrung. Die gute Nachricht: Der Index wird quartalsweise aktualisiert. Das bedeutet, Ihre Anstrengungen können sich relativ schnell positiv auswirken.

Eine gute Bonität geht Hand in Hand mit finanzieller Disziplin. Ein bewährter Weg ist, gezielt die Kosten senken im Unternehmen und so die Rentabilität zu steigern.

Ein optimierter Bonitätsindex öffnet Türen zu besseren Finanzierungen und schafft Vertrauen bei Geschäftspartnern. Wenn Sie gezielt an den richtigen Stellschrauben drehen, schaffen Sie die Grundlage für Ihr unternehmerisches Wachstum.

Suchen Sie die passende Finanzierung für Ihr Unternehmen? Ein starker Creditreform-Index erhöht Ihre Chancen enorm. Entdecken Sie jetzt Ihre Möglichkeiten für einen flexiblen Firmenkredit auf Kredit-Fuchs.de und sichern Sie sich das Kapital für Ihre nächsten Projekte.

Typische Fehler, die Ihre Bonität unbemerkt ruinieren

Manchmal sind es gar nicht die großen finanziellen Dramen, die den Bonitätsscore in den Keller ziehen. Viel öfter sind es kleine, alltägliche Gewohnheiten oder Missverständnisse, die einem unbemerkt zum Verhängnis werden. Das ist besonders ärgerlich, denn die meisten dieser Fehler lassen sich ganz einfach vermeiden – wenn man sie denn kennt.

Bevor Sie also anfangen, große Strategien zu entwickeln, schauen wir uns erst einmal die typischen Fettnäpfchen an. Wer diese Fallen umgeht, hat schon den halben Weg zu einem besseren Score geschafft.

Kreditanfrage vs. Konditionsanfrage – ein kleiner Unterschied mit großer Wirkung

Das hier ist der absolute Klassiker unter den Fehlern und kann richtig teuer werden. Wer auf der Suche nach einem günstigen Kredit bei mehreren Banken anklopft, muss aufpassen, welche Art von Anfrage gestellt wird. Die Begriffe klingen ähnlich, die Folgen sind aber grundverschieden.

- Eine „Anfrage Kredit“ ist sozusagen eine „scharfe“ Anfrage. Jede Bank, bei der Sie einen solchen Antrag stellen, meldet das an die SCHUFA. Diese Einträge sind dann ein Jahr lang für andere Banken sichtbar. Stellen Sie mehrere solcher Anfragen, sieht das für die nächste Bank so aus, als wären Sie schon überall abgelehnt worden – ein klares Warnsignal, das Ihren Score sofort verschlechtert.

- Eine „Anfrage Kreditkonditionen“ ist hingegen völlig harmlos und SCHUFA-neutral. Sie dient nur dazu, ein persönliches Angebot einzuholen und die Konditionen zu vergleichen. Darauf haben Sie sogar ein Recht.

Mein Tipp aus der Praxis: Bestehen Sie bei jedem Kreditvergleich darauf, dass die Bank ausschließlich eine unverbindliche Konditionsanfrage stellt. Seriöse Vergleichsportale wie Kredit-Fuchs.de arbeiten standardmäßig nur mit diesem Verfahren, um Ihren Score zu schützen.

Der Dispo als teure Dauerlösung

Klar, der Dispokredit ist eine bequeme Sache für kurze Engpässe. Aber er sollte niemals zur Dauerlösung werden. Wenn Ihr Girokonto ständig im Minus ist, ist das ein deutliches Alarmsignal für Ihre Bank und damit auch für die SCHUFA.

Für Auskunfteien signalisiert ein dauerhaft ausgereizter Dispo vor allem eins: finanzielle Schwierigkeiten. Es wirkt so, als würde Ihr monatliches Einkommen nicht ausreichen, um Ihre Ausgaben zu decken. Das führt fast unweigerlich zu einer schlechteren Bewertung. Die deutlich klügere und günstigere Alternative ist, den teuren Dispo mit einem normalen Ratenkredit abzulösen.

Finanzielle Unruhe: Zu viele Konten, zu viele Umzüge

Auskunfteien lieben Beständigkeit. Ein unsteter Lebenswandel mit häufigen Bankwechseln, ständigen Umzügen oder einer unübersichtlichen Anzahl an Girokonten und Kreditkarten kann dagegen negativ ausgelegt werden.

Jede neue Kontoeröffnung, jede Adressänderung wird erfasst. Ein einzelner Wechsel ist natürlich kein Problem. Aber eine hohe Frequenz an Veränderungen kann den Eindruck von Instabilität erwecken. Banken schätzen Kunden mit einer klaren, nachvollziehbaren Finanzhistorie.

Gerade wenn Sie in absehbarer Zeit eine größere Finanzierung wie einen Immobilienkredit planen, sollten Sie für Ruhe in Ihren Finanzen sorgen. Vermeiden Sie unnötige Wechsel und denken Sie über die Auswirkungen auf Ihre Bonität nach, bevor Sie zum Beispiel einen schnellen Blitzkredit ohne SCHUFA-Prüfung ins Auge fassen, der oft mit ganz eigenen Risiken verbunden ist.

Sind Sie bereit, die Weichen für bessere Konditionen zu stellen? Starten Sie jetzt Ihre 100 % SCHUFA-neutrale Konditionsanfrage bei Kredit-Fuchs.de. Finden Sie heraus, welche Angebote wirklich zu Ihrer finanziellen Situation passen, ohne dabei Ihren Score aufs Spiel zu setzen.

Und jetzt? So nehmen Sie Ihre Bonität selbst in die Hand

Sie haben jetzt das Rüstzeug, um Ihre Bonität gezielt zu verbessern. Wir haben uns die schnellen Sofortmaßnahmen, die mittelfristigen Strategien und die typischen Stolpersteine angeschaut. Klar ist: Eine bessere Bonität fällt einem nicht einfach in den Schoß – aber der Weg dorthin ist absolut machbar, wenn man weiß, wo man ansetzen muss. Der entscheidende Punkt ist, jetzt aktiv zu werden.

Nutzen Sie diesen Leitfaden als Ihre persönliche Roadmap. Beginnen Sie damit, Ihre SCHUFA-Daten zu durchleuchten, denken Sie über eine kluge Umschuldung nach und umgehen Sie die klassischen Fehler, die viele machen. Jeder noch so kleine Schritt in die richtige Richtung zahlt sich am Ende aus.

Ihre Bonität ist keine in Stein gemeißelte Zahl. Sehen Sie sie vielmehr als einen dynamischen Wert, den Sie aktiv mitgestalten können. Das ist eine direkte Investition in Ihre finanzielle Freiheit und in deutlich günstigere Konditionen bei zukünftigen Finanzierungen.

Sind Sie bereit, das Ruder zu übernehmen? Finden Sie heraus, wie eine verbesserte Kreditwürdigkeit Ihre finanziellen Möglichkeiten ganz konkret verändern kann.

Starten Sie jetzt Ihre SCHUFA-neutrale Anfrage

Der beste Weg, um Ihre aktuellen Optionen auszuloten, ist eine völlig risikofreie Konditionsanfrage. Mit Kredit-Fuchs.de vergleichen Sie passgenaue Angebote, ohne dass sich dies auch nur im Geringsten auf Ihren SCHUFA-Score auswirkt. Betrachten Sie es als Ihren ersten, entscheidenden Schritt in eine finanziell solidere Zukunft.

[Jetzt unverbindliche Konditionsanfrage auf Kredit-Fuchs.de starten]

Häufig gestellte Fragen (FAQ)

Was ist der absolut erste Schritt, den ich tun sollte?

Ohne Frage: Fordern Sie Ihre kostenlose Datenkopie bei der SCHUFA an (nach Art. 15 DSGVO). Das ist die Grundlage für alles Weitere. Nur wer weiß, was genau gespeichert ist, kann Fehler finden und gezielt gegensteuern.

Wie schnell kann ich meine Bonität verbessern?

Eine Korrektur falscher Einträge kann Ihren Score schon bei der nächsten Quartalsaktualisierung verbessern. Nachhaltige Verbesserungen durch pünktliches Zahlungsverhalten benötigen eher 6-12 Monate. Eine Umschuldung kann oft schon nach 3-6 Monaten positive Effekte zeigen.

Schadet eine Kreditanfrage bei Kredit-Fuchs.de meinem Score?

Nein, auf keinen Fall. Wir stellen ausschließlich eine sogenannte „Anfrage Kreditkonditionen“. Diese ist zu 100 % SCHUFA-neutral und für andere Banken nicht sichtbar. Ihr Score bleibt davon unberührt.

Ist es besser, gar keine Kredite zu haben?

Nicht unbedingt. Ohne Kredithistorie sind Sie für Banken ein „unbeschriebenes Blatt“. Ein pünktlich zurückgezahlter Ratenkredit oder eine gut geführte Kreditkarte können Ihren Score sogar aktiv verbessern, da sie Ihre Zuverlässigkeit beweisen.

Wie kann ich einen negativen SCHUFA-Eintrag vorzeitig löschen lassen?

Das ist nur in Ausnahmefällen möglich. Die besten Chancen bestehen, wenn der Eintrag nachweislich falsch ist. Für erledigte Forderungen unter 2.000 € gibt es unter bestimmten Voraussetzungen eine Sonderregelung zur vorzeitigen Löschung nach 6 Wochen. Ansonsten gilt meist die gesetzliche Löschfrist von drei Jahren.