Hinter den Kulissen Ihrer Monatsrate steckt keine Magie, sondern eine clevere mathematische Formel. Fast jeder Ratenkredit, den Sie in Deutschland aufnehmen, basiert auf dem Prinzip der Annuität. Dieses Konzept ist der Schlüssel, um zu verstehen, wie Banken Ihre finanzielle Belastung kalkulieren und wie Sie selbst die Zügel in die Hand nehmen können.

Das Geheimnis hinter Ihrer monatlichen Kreditrate

Schon mal gefragt, wie die Bank eigentlich auf genau diesen monatlichen Betrag für Ihren Kredit kommt? Die Antwort liegt in der sogenannten Annuitätenformel. Sie sorgt dafür, dass Ihre monatliche Rate über die gesamte Laufzeit gleich bleibt – ein Segen für jede Budgetplanung. Wir brechen diese Formel für Sie in verständliche Häppchen herunter, damit Sie genau nachvollziehen können, was mit Ihrem Geld passiert.

Die Grundbausteine Ihrer Kreditrate

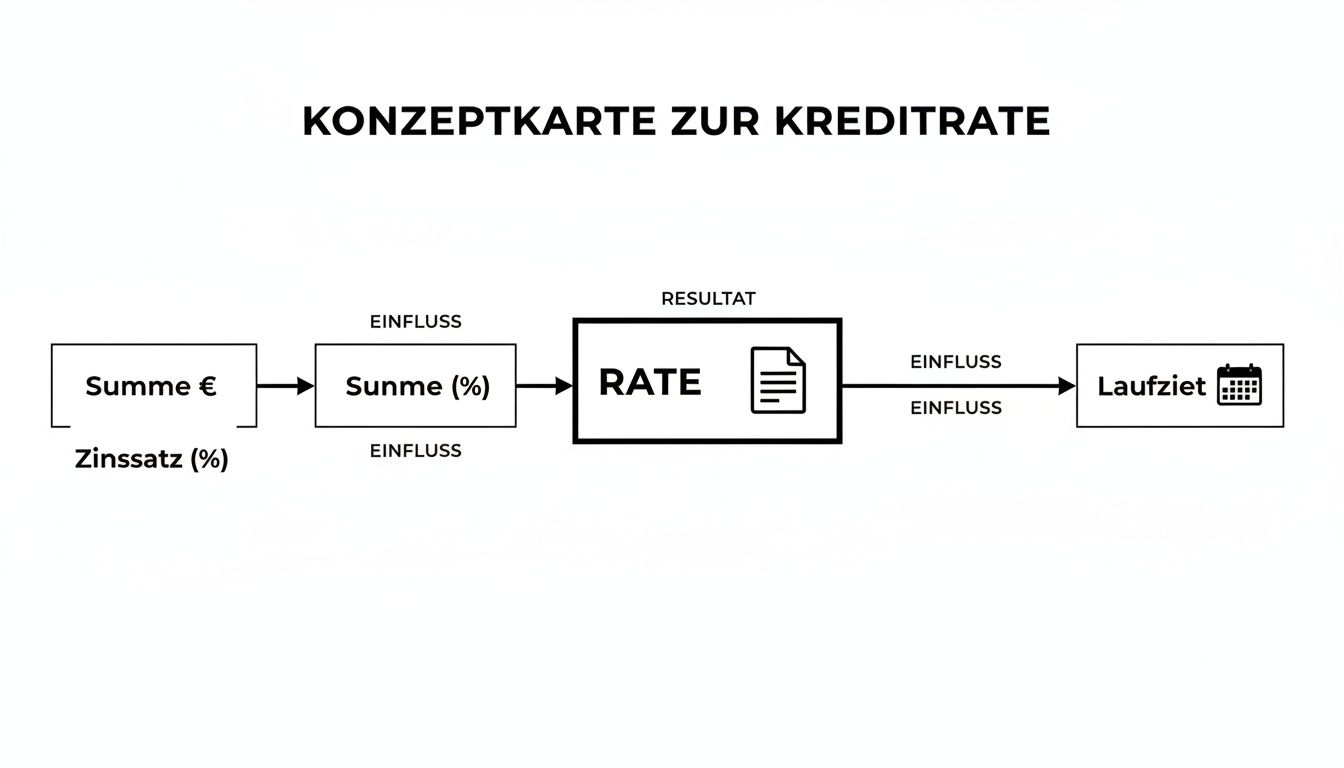

Jede Kreditberechnung, egal wie komplex sie auf den ersten Blick scheint, baut auf drei fundamentalen Säulen auf. Wer diese drei Faktoren versteht, kann Kreditangebote souverän vergleichen und bewerten.

- Die Kreditsumme (Nettodarlehensbetrag): Ganz einfach – das ist der Betrag, den Sie sich von der Bank leihen. Klar ist: Je mehr Sie leihen, desto höher fällt bei sonst gleichen Bedingungen auch Ihre monatliche Rate aus.

- Der Zinssatz (Sollzins p. a.): Das sind die Gebühren, die die Bank für das Verleihen des Geldes verlangt, angegeben in Prozent pro Jahr. Ein niedrigerer Zinssatz ist immer Ihr Ziel, denn er senkt direkt Ihre Gesamtkosten und die Monatsrate.

- Die Laufzeit (in Monaten): Dies ist der vereinbarte Zeitraum, in dem Sie den Kredit zurückzahlen. Eine längere Laufzeit streckt die Rückzahlung, was die einzelne Rate zwar kleiner macht, aber unterm Strich zu mehr Zinskosten führt.

Ein typischer Denkfehler: Viele sehen nur die niedrige Monatsrate und greifen zu. Doch Vorsicht! Oft wird diese durch eine extrem lange Laufzeit erkauft, die den Kredit am Ende unnötig verteuert. Der goldene Mittelweg ist hier entscheidend.

Das wirklich Raffinierte an der Annuitätenformel ist die innere Dynamik Ihrer Rate. Obwohl der Betrag, den Sie monatlich überweisen, immer gleich ist, verändert sich die Zusammensetzung. Am Anfang zahlen Sie einen großen Teil Zinsen und nur einen kleinen Teil des eigentlichen Kredits zurück (die Tilgung). Mit jeder Zahlung sinkt aber Ihre Restschuld. Dadurch wird der Zinsanteil in der nächsten Rate kleiner, und der Tilgungsanteil wächst automatisch – so zahlen Sie Ihren Kredit immer schneller ab.

Dieses Wissen ist pures Gold. Es hilft Ihnen nicht nur, die Angebote der Banken zu durchschauen, sondern auch, die Ergebnisse von Online-Tools wie unserem Kredit-Fuchs.de Rechner richtig zu interpretieren. Anstatt die "Kredit berechnen Formel" mühsam von Hand einzutippen, liefert Ihnen der Rechner in Sekunden ein Ergebnis, das Sie nun fundiert bewerten können.

Möchten Sie noch tiefer in die Welt der Zinsen eintauchen? Unser ausführlicher Artikel erklärt Ihnen alles, was Sie über Kreditzinsen und ihre Berechnung wissen müssen. Unser Ziel ist es, Ihnen die Werkzeuge an die Hand zu geben, damit Sie die volle Kontrolle über Ihre Finanzentscheidungen haben.

Die Annuitätenformel: Der Motor hinter Ihrer Kreditberechnung

Stellen Sie sich vor, Sie möchten eine Badewanne füllen, die ein kleines Leck hat. Ihre monatliche Rate ist dabei das Wasser, das Sie konstant einlaufen lassen. Am Anfang geht ein großer Teil des Wassers direkt wieder durch das Leck verloren – das sind die Zinsen. Weil die Restschuld aber mit jeder Zahlung sinkt, wird auch das Leck (die Zinslast) immer kleiner. Und da Sie konstant dieselbe Menge Wasser nachfüllen, füllt sich die Wanne (also Ihr getilgter Kreditbetrag) mit der Zeit immer schneller.

Genau nach diesem einfachen Prinzip funktioniert die Annuitätenformel. Sie ist das Herzstück fast jeder Kredit berechnen Formel in Deutschland und sorgt dafür, dass Ihre monatliche Belastung, die sogenannte Annuität, immer gleich bleibt. Das gibt Ihnen eine verlässliche Grundlage für Ihre Finanzplanung.

Hinter den Kulissen dieser konstanten Rate verbirgt sich allerdings eine ziemlich clevere Dynamik.

Das Zusammenspiel von Zins und Tilgung

Obwohl Sie jeden Monat exakt denselben Betrag überweisen, verschiebt sich die Zusammensetzung Ihrer Rate schleichend. Ganz am Anfang frisst der Zinsanteil den größten Brocken Ihrer Zahlung auf. Logisch, denn die Zinsen werden ja auf die volle, hohe Kreditsumme berechnet. Der Teil, der tatsächlich zur Rückzahlung des Darlehens dient – der Tilgungsanteil –, ist daher anfangs noch recht bescheiden.

Doch mit jeder einzelnen Rate, die Sie leisten, schmilzt Ihre Restschuld ein kleines bisschen. Das hat zur Folge, dass die Bank im nächsten Monat auf einen etwas geringeren Betrag Zinsen berechnen kann. Weil Ihre Rate aber gleich hoch bleibt, wächst Ihr Tilgungsanteil automatisch um genau den Betrag, den Sie an Zinsen einsparen. So nimmt Ihre Entschuldung über die Laufzeit immer mehr an Fahrt auf.

Diese Grafik verdeutlicht, wie die drei entscheidenden Stellschrauben – Kreditsumme, Zinssatz und Laufzeit – Ihre monatliche Rate beeinflussen.

Dreht man an einem dieser Räder, hat das sofort direkte Auswirkungen auf das Ergebnis, also auf die Höhe Ihrer monatlichen Belastung.

Die Formel in der Praxis

Die Formel für die Kreditberechnung ist das Gehirn jedes seriösen Online-Rechners. Sie basiert in Deutschland fast immer auf der Annuitätenformel, die aus Darlehenssumme, Zinssatz und Laufzeit die monatliche Rate ermittelt.

Nehmen wir ein praxisnahes Beispiel: Für ein Darlehen über 20.000 € mit einem Sollzins von 3,35 % und einer Laufzeit von 84 Monaten ergibt sich eine monatliche Rate von rund 260 €. Diese Berechnung folgt der klassischen Formel, die in Deutschland seit der Einführung der EWU-Zinsstatistik im Jahr 2004 Standard ist.

Ein zentraler Einblick: Wer diese Dynamik einmal verstanden hat, erkennt sofort, warum Sondertilgungen so unglaublich wirkungsvoll sind. Jeder Euro extra fließt direkt in die Reduzierung der Restschuld und senkt damit die Zinslast für die gesamte verbleibende Laufzeit. Ein echter Zins-Booster!

Möchten Sie selbst sehen, was das für Ihre persönliche Situation bedeutet? Mit unserem praktischen Online-Kreditrechner können Sie ganz einfach verschiedene Szenarien durchspielen, ohne sich mit der Formel herumschlagen zu müssen.

Häufige Fragen zur Annuitätenformel

Hier haben wir die Antworten auf einige der gängigsten Fragen rund um die Annuitätenformel und die Berechnung von Krediten zusammengestellt.

Warum bleibt meine Rate immer gleich?

Die Rate, auch Annuität genannt, wird zu Beginn exakt so kalkuliert, dass sie über die gesamte Laufzeit konstant bleibt. Das macht Ihre monatlichen Finanzen deutlich einfacher und planbarer.Was passiert, wenn sich die Zinsen am Markt ändern?

Haben Sie einen Kredit mit fester Zinsbindung abgeschlossen, kann Ihnen das egal sein – Ihre Rate bleibt unangetastet. Nur bei Krediten mit variablem Zinssatz oder nach Ablauf der Zinsbindung wird die Rate an die neuen Konditionen angepasst.Kann ich die Verschiebung von Zins zu Tilgung irgendwo sehen?

Ja, absolut! Jede Bank ist gesetzlich dazu verpflichtet, Ihnen einen detaillierten Tilgungsplan auszuhändigen. Darin ist für jede einzelne Rate genau aufgeschlüsselt, wie viel Zins und wie viel Tilgung Sie zahlen und wie die Restschuld Monat für Monat sinkt. Diesen Plan sollten Sie sich schon vor dem Vertragsabschluss zeigen lassen.

Ihren Kredit Schritt für Schritt selbst berechnen

So, genug der grauen Theorie. Jetzt wird es erst richtig spannend! Wir lassen die abstrakten Formeln mal beiseite und stürzen uns in ein ganz konkretes Praxisbeispiel. Indem wir einen typischen Ratenkredit einmal komplett von Anfang bis Ende durchrechnen, wird die ganze „Kredit berechnen Formel“ plötzlich greifbar und viel einfacher zu verstehen.

Stellen Sie sich vor, Sie möchten einen Kredit über 15.000 € aufnehmen. Ihre Bank macht Ihnen ein Angebot für eine Laufzeit von 60 Monaten (also genau 5 Jahre) zu einem nominalen Jahreszinssatz von 4,5 %. Mit diesen drei Eckdaten bewaffnet, können wir jetzt alles ausrechnen, was für Sie wichtig ist.

Schritt 1: Der Monatszins – eine häufige Fehlerquelle

Der erste und vielleicht wichtigste Schritt ist die Umrechnung des Jahreszinses in einen Monatszins. Viele machen hier den einfachen, aber leider falschen Schritt und teilen den Zinssatz schlicht durch 12. Das ist zwar eine passable Näherung, aber mathematisch nicht ganz sauber. Für eine wirklich präzise Kalkulation brauchen wir eine spezielle Formel.

Die korrekte Umrechnung ist etwas komplexer, da sie den Zinseszinseffekt auf monatlicher Basis berücksichtigt. Für unser Beispiel erhalten wir so einen exakten Monatszinsfaktor, mit dem wir nun weiterrechnen können, um die genaue Rate zu ermitteln.

Schritt 2: Die monatliche Rate mit der Annuitätenformel ermitteln

Jetzt kommt die berühmte Annuitätenformel ins Spiel. Wir füttern sie mit unseren Werten: die 15.000 € Kreditsumme, die 60 Monate Laufzeit und den Monatszins, den wir gerade ausgerechnet haben. Das Ergebnis ist die konstante monatliche Rate, die Sie über die gesamte Laufzeit zahlen werden.

Für unser Beispiel spuckt die Formel eine monatliche Rate von 279,71 € aus. Dieser Betrag bleibt jeden Monat exakt gleich und gibt Ihnen damit eine super Planungssicherheit. Wenn Sie sich fragen, wie so eine Rate in Ihr Budget passt, gibt Ihnen unser Ratgeber zur Berechnung Ihres persönlichen Kreditrahmens wertvolle Anhaltspunkte.

Kleiner Tipp aus der Praxis: Online-Rechner, wie der von Kredit-Fuchs.de, erledigen diese komplexen Berechnungen natürlich in Millisekunden für Sie. Die Logik dahinter zu verstehen, hilft Ihnen aber ungemein dabei, die Ergebnisse richtig zu deuten und wirklich fundierte Entscheidungen zu treffen.

Schritt 3: Die erste Rate in Zins und Tilgung zerlegen

Erinnern Sie sich an das Prinzip der sich verschiebenden Anteile? Das schauen wir uns jetzt mal für unsere erste Rate von 279,71 € ganz genau an. Zuerst berechnen wir den Zinsanteil, indem wir die Restschuld (am Anfang die vollen 15.000 €) mit dem Monatszinssatz multiplizieren.

- Zinsanteil (Monat 1): 15.000 € × Monatszins = 56,25 €

- Tilgungsanteil (Monat 1): 279,71 € (Rate) − 56,25 € (Zinsanteil) = 223,46 €

Das bedeutet: Im ersten Monat gehen 56,25 € als Zinsen an die Bank, und Sie zahlen von Ihrer eigentlichen Schuld nur 223,46 € zurück. Ihre neue Restschuld nach der ersten Zahlung beträgt damit nur noch 14.776,54 €.

Wenn Sie Kredite für Investitionen aufnehmen, ist es oft auch hilfreich, andere Kennzahlen zu kennen. Wer beispielsweise in Immobilien investiert, sollte auch die Rendite für Immobilien berechnen können, um ein vollständiges Bild der Finanzen zu haben.

Schritt 4: Die Verschiebung der Anteile live erleben

Um diese Dynamik noch klarer zu machen, spulen wir einfach mal vor. Nehmen wir an, wir wiederholen die Berechnung für die 30. Rate, also genau zur Halbzeit des Kredits. Zu diesem Zeitpunkt ist Ihre Restschuld schon deutlich gesunken. Der Zinsanteil wird dadurch spürbar kleiner, während der Tilgungsanteil im Gegenzug wächst.

Genau diese kontinuierliche Verschiebung sorgt dafür, dass Ihr Kredit zum Ende hin immer schneller abbezahlt wird. Ein faszinierender Effekt!

Ein exemplarischer Tilgungsplan

Eine Tabelle macht diese Entwicklung am deutlichsten. Hier sehen Sie die Aufschlüsselung für die ersten sechs Monate unseres Beispielkredits.

Exemplarischer Tilgungsplan für einen 15.000 € Kredit

Diese Tabelle zeigt die Entwicklung von Zins- und Tilgungsanteil sowie der Restschuld für die ersten sechs Monate eines fiktiven Kredits (15.000 €, 4,5 % p.a. Zins, 60 Monate Laufzeit).

| Monat | Monatsrate | Zinsanteil | Tilgungsanteil | Restschuld |

|---|---|---|---|---|

| 1 | 279,71 € | 56,25 € | 223,46 € | 14.776,54 € |

| 2 | 279,71 € | 55,41 € | 224,30 € | 14.552,24 € |

| 3 | 279,71 € | 54,57 € | 225,14 € | 14.327,10 € |

| 4 | 279,71 € | 53,73 € | 225,98 € | 14.101,12 € |

| 5 | 279,71 € | 52,88 € | 226,83 € | 13.874,29 € |

| 6 | 279,71 € | 52,03 € | 227,68 € | 13.646,61 € |

Man kann es hier schwarz auf weiß sehen: Während die Rate konstant bleibt, sinkt der Zinsanteil jeden Monat ein kleines bisschen, und der Tilgungsanteil steigt um genau diesen Betrag.

Schritt 5: Die Gesamtkosten des Kredits berechnen

Zum Schluss wollen wir natürlich noch wissen, was uns der Spaß insgesamt kostet. Das ist zum Glück ganz einfach: Wir multiplizieren die monatliche Rate mit der Anzahl der Monate und ziehen davon die ursprüngliche Kreditsumme ab.

- Gesamte Rückzahlung: 279,71 € × 60 Monate = 16.782,60 €

- Gesamte Zinskosten: 16.782,60 € − 15.000,00 € = 1.782,60 €

Diese 1.782,60 € sind also der Preis, den Sie über fünf Jahre dafür bezahlen, dass Ihnen die Bank das Geld geliehen hat. Mit diesem Wissen sind Sie bestens gerüstet, um Kreditangebote nicht nur anhand einer verlockend niedrigen Rate, sondern auch anhand der echten Gesamtkosten zu bewerten.

Den wahren Preis eines Kredits erkennen: Warum der Effektivzins entscheidend ist

Sie haben ein Kreditangebot mit einem verlockend niedrigen Zinssatz entdeckt? Moment, bevor Sie zuschnappen! Oft ist der groß beworbene Sollzins nur die halbe Miete. Man könnte ihn mit dem Grundpreis eines Autos vergleichen – ohne jegliche Extras. Um wirklich zu verstehen, was ein Kredit am Ende kostet und verschiedene Angebote fair vergleichen zu können, müssen Sie eine andere, viel wichtigere Zahl kennen: den effektiven Jahreszins.

Der entscheidende Unterschied steckt im Detail. Der Sollzins, manchmal auch Nominalzins genannt, beziffert nur die reinen Kosten für das geliehene Geld. Der Effektivzins hingegen ist das komplette Preisschild, auf dem fast alle anfallenden Nebenkosten schon mit draufstehen.

Sollzins vs. Effektivzins: Der kleine, aber feine Unterschied

Stellen Sie es sich wie bei einer Flugbuchung vor. Der Sollzins ist der reine Ticketpreis, den die Airline bewirbt. Der Effektivzins ist der Endpreis, den Sie tatsächlich bezahlen – also inklusive Steuern, Gepäckgebühren und was sonst noch anfällt. Nur dieser Betrag zählt am Ende.

Bei einem Kredit ist das Prinzip dasselbe. In den effektiven Jahreszins fließen neben dem Sollzins noch weitere Posten ein, die den Kredit teurer machen können:

- Bearbeitungsgebühren: Auch wenn sie heute seltener geworden sind, können manche Banken für die Einrichtung eines Kredits eine Gebühr verlangen.

- Kontoführungsgebühren: Falls für das Darlehenskonto laufende Kosten anfallen, gehören diese ebenfalls in die Berechnung des Effektivzinses.

- Vermittlungsprovisionen: Kosten, die beispielsweise an einen Kreditvermittler fließen, müssen hier ebenfalls auftauchen.

Genau diese zusätzlichen Posten können ein auf den ersten Blick günstiges Angebot schnell unattraktiv machen. Ein Kredit mit 2,5 % Sollzins und hohen Gebühren kann unterm Strich teurer sein als ein anderer mit 2,8 % Sollzins, bei dem aber keine weiteren Kosten anfallen.

Warum der Effektivzins Ihr verlässlichster Partner ist

Zum Glück müssen Sie nicht selbst zum Finanzdetektiv werden, um all diese versteckten Kosten aufzudecken. In Deutschland gibt es dafür die Preisangabenverordnung (PAngV). Dieses Gesetz ist Ihr Schutzschild als Verbraucher und verpflichtet Banken, bei Kreditangeboten immer den effektiven Jahreszins klar und deutlich auszuweisen.

Die PAngV schafft Transparenz und macht Angebote erst wirklich vergleichbar. Sie zwingt Anbieter dazu, die Gesamtkosten eines Kredits in einer einzigen, standardisierten Kennzahl anzugeben. Für Sie ist der Effektivzins daher die einzig verlässliche Größe, um verschiedene Kreditangebote objektiv zu bewerten.

Ein kurzes Beispiel macht den Unterschied glasklar. Nehmen wir an, Sie benötigen 10.000 € für 36 Monate.

- Bank A: Bietet Ihnen 3,0 % Sollzins, verlangt aber eine Bearbeitungsgebühr von 200 €.

- Bank B: Bietet Ihnen 3,2 % Sollzins, verzichtet aber auf jegliche Zusatzgebühren.

Auf den ersten Blick wirkt Bank A günstiger. Rechnet man die Gebühr aber auf die Kosten um, schnellt der effektive Jahreszins bei Bank A nach oben und liegt am Ende sehr wahrscheinlich über den 3,2 % von Bank B. Nur der Effektivzins deckt diesen Unterschied sofort auf. Um solche Feinheiten zu erkennen, ist ein umfassender Kreditvergleich, wie er in Deutschland funktioniert, unerlässlich.

Nutzen Sie den Effektivzins clever zu Ihrem Vorteil

Wenn Sie das nächste Mal auf Kredit-Fuchs.de Angebote vergleichen, sollten Sie Ihren Blick also direkt auf den effektiven Jahreszins richten. Er ist der ehrlichste Indikator für die Gesamtkosten und schützt Sie vor bösen Überraschungen. Mit diesem Wissen können Sie die Angebote, die Sie über unseren Rechner finden, richtig einordnen und echte Kostenfallen elegant umgehen.

Sind Sie bereit, herauszufinden, was Ihr Wunschkredit wirklich kostet? Starten Sie jetzt den Kreditrechner von Kredit-Fuchs.de, vergleichen Sie die effektiven Jahreszinsen und sichern Sie sich das fairste Angebot für Ihre Pläne.

Häufige Fragen zum Effektivzins

Gibt es Kosten, die nicht im Effektivzins enthalten sind?

Ja, ein paar wenige Ausnahmen gibt es. Dazu zählen beispielsweise die Kosten für eine freiwillige Restschuldversicherung, Notarkosten (bei Immobilienfinanzierungen) oder Verzugszinsen, die nur anfallen, wenn Sie mit einer Rate in Rückstand geraten.

Warum kann sich der Effektivzins während der Laufzeit ändern?

Das passiert nur bei Krediten mit einem variablen Zinssatz. Bei einem klassischen Ratenkredit mit einer festen Zinsbindung, wie Sie ihn bei uns vergleichen, bleibt der effektive Jahreszins über die gesamte vereinbarte Laufzeit stabil und unverändert.

Ist der niedrigste Effektivzins immer die beste Wahl?

In 99 % der Fälle lautet die Antwort: Ja. Ein niedrigerer Effektivzins bedeutet für Sie niedrigere Gesamtkosten. Werfen Sie aber immer auch einen Blick auf andere Vertragsdetails. Die Möglichkeit kostenloser Sondertilgungen oder Ratenpausen kann Ihnen zusätzliche Flexibilität verschaffen, die ebenfalls wertvoll ist.

Was die Standardformel nicht verrät: Diese Sonderfälle beeinflussen Ihre Kreditberechnung

Die klassische Annuitätenformel ist ein solides Handwerkszeug, keine Frage. Aber sie zeigt nur das Idealbild eines Kredits. Die Realität ist oft vielschichtiger. Ein wirklich guter Kreditvertrag zeichnet sich durch Flexibilität und Klauseln aus, die auf Ihr Leben zugeschnitten sind. Genau diese Details im Kleingedruckten können Ihre Kredit berechnen Formel und die Gesamtkosten am Ende massiv beeinflussen.

Wenn Sie diese Sonderfälle kennen und verstehen, sind Sie bestens gerüstet. Dann können Sie nicht nur bares Geld sparen, sondern sichern sich auch finanzielle Bewegungsfreiheit für die kommenden Jahre. Es geht also darum, den Blick über die reine Monatsrate hinaus zu weiten und das volle Potenzial Ihres Kreditvertrags zu erkennen.

Die Macht der Sondertilgung: Der Turbo für Ihre Entschuldung

Eine der wertvollsten Optionen in einem Kreditvertrag ist die Möglichkeit zur Sondertilgung. Dahinter verbirgt sich das Recht, jederzeit außerplanmäßige Zahlungen zu leisten, die direkt von Ihrer Restschuld abgezogen werden. Der Effekt ist gewaltig: Jeder Euro, den Sie extra tilgen, verringert sofort die Summe, auf die Ihre Bank in Zukunft Zinsen berechnen kann.

Stellen Sie sich vor, Sie haben einen Kredit über 20.000 € laufen. Nach zwei Jahren erhalten Sie eine Prämie und leisten eine Sondertilgung von 2.500 €. Diese Zahlung verkürzt nicht nur die verbleibende Laufzeit spürbar, sondern spart Ihnen über die Restlaufzeit auch Hunderte von Euro an Zinsen. Nach einer Sondertilgung berechnen die meisten Banken den Tilgungsplan neu – so sehen Sie den Vorteil schwarz auf weiß.

Wenn das Leben dazwischenkommt: Luft verschaffen mit Ratenpausen

Manchmal wirft das Leben die Finanzplanung über den Haufen. Ein unerwarteter Jobwechsel, eine dringende Reparatur am Auto – schnell kann das monatliche Budget knapp werden. Genau für solche Momente bieten viele Banken die Option, eine oder mehrere Ratenpausen einzulegen.

Während dieser Pause setzen Sie mit den Monatsraten komplett aus. Aber Vorsicht: Die Zinsen laufen im Hintergrund weiter und werden meist auf die Restschuld aufgeschlagen. Das erhöht die Gesamtkosten am Ende leicht. Trotzdem ist diese Option ein unbezahlbares Sicherheitsnetz, das Ihnen in angespannten Phasen den nötigen finanziellen Atem verschaffen kann. Gerade bei größeren Vorhaben, wie einer Immobilienfinanzierung ohne Eigenkapital, sind solche flexiblen Vertragsdetails Gold wert.

Der versteckte Kostenfaktor: Die Restschuldversicherung

Eine Restschuldversicherung (kurz RSV) soll Sie oder Ihre Angehörigen absichern, falls Sie durch Arbeitslosigkeit, Krankheit oder Tod die Raten nicht mehr bedienen können. Das klingt erst einmal vernünftig, hat aber einen entscheidenden Haken: Die Kosten für diese Police sind oft nicht im effektiven Jahreszins enthalten.

Das bedeutet: Die Versicherung macht Ihren Kredit spürbar teurer, ohne dass es auf den ersten Blick im offiziellen Preisvergleich auftaucht. Rechnen Sie die monatlichen Kosten der RSV daher immer zu Ihrer Rate hinzu, um ein ehrliches Bild der Gesamtbelastung zu bekommen.

Die wichtigsten Fragen zu den Sonderfällen

Wie finde ich heraus, ob mein Kredit Sondertilgungen erlaubt?

Diese Information muss klar und verständlich in Ihrem Kreditvertrag stehen. Halten Sie Ausschau nach Formulierungen wie „kostenlose Sondertilgungen bis zu X % der Kreditsumme pro Jahr“ oder ähnlichen Klauseln.

Was passiert nach Ablauf der Zinsbindung?

Dieses Thema ist besonders bei langfristigen Baufinanzierungen entscheidend. Läuft die Zinsbindung (z. B. nach 10 Jahren) aus, muss für die verbleibende Restschuld eine Anschlussfinanzierung her – und zwar zu den dann gültigen Marktzinsen. Ein stark gestiegener Zinssatz kann die neue Rate empfindlich in die Höhe treiben.

Kann ich einen Kredit auch vorzeitig komplett zurückzahlen?

Ja, das ist grundsätzlich immer möglich. Wenn Sie die gesamte Restschuld auf einen Schlag tilgen möchten, sollten Sie vorab klären, wie Sie die exakte Ablösesumme berechnen und ob die Bank dafür eine sogenannte Vorfälligkeitsentschädigung verlangt.

Sind Sie bereit, einen Kredit zu finden, der wirklich zu Ihrem Leben passt? Nutzen Sie den Kreditrechner von Kredit-Fuchs.de, um gezielt Angebote zu vergleichen, die Ihnen genau die Flexibilität bieten, die Sie brauchen. Achten Sie in den Ergebnislisten bewusst auf die Optionen für Sondertilgungen und Ratenpausen.

Vom formel-dschungel zum besten kredit: ihr wegweiser ist der online-rechner

Jetzt haben Sie einen tiefen Einblick in die Mathematik hinter den Kulissen eines Kredits bekommen. Aber keine Sorge, im Alltag müssen Sie zum Glück nicht bei jeder Entscheidung den Taschenrechner zücken. Nehmen Sie stattdessen die clevere Abkürzung: den Online-Kreditrechner von Kredit-Fuchs.de. Er ist das perfekte Werkzeug, um Ihr neues Wissen anzuwenden, ohne sich im Formel-Dschungel zu verlieren.

Der Rechner übernimmt die ganze komplizierte Rechenarbeit für Sie – fehlerfrei und blitzschnell. Sie geben einfach Ihre Wunschdaten ein, und das Tool serviert Ihnen die Ergebnisse auf dem Silbertablett.

So setzen sie ihr wissen in die tat um

Die wahre Stärke eines Kreditrechners? Seine Geschwindigkeit und Präzision. Sie können damit spielend leicht verschiedene Szenarien durchprobieren und sofort erkennen, wie sich kleine Änderungen auf Ihre Finanzen auswirken.

- Wunschsumme und Laufzeit: Tippen Sie einfach ein, wie viel Geld Sie brauchen und wie lange Sie für die Rückzahlung einplanen.

- Sofortige Einschätzung: Der Rechner zeigt Ihnen umgehend, mit welcher monatlichen Rate Sie realistisch rechnen können.

- Transparenter Vergleich: Sie bekommen eine klare Übersicht über bonitätsabhängige Angebote von Dutzenden deutschen Banken.

Der entscheidende Vorteil: Schluss mit allgemeinen „Schaufenster-Zinsen“, die in der Praxis oft unerreichbar sind. Sie bekommen stattdessen maßgeschneiderte Ergebnisse, die Ihre persönliche finanzielle Situation widerspiegeln.

Diese Vorgehensweise spart Ihnen nicht nur unglaublich viel Zeit, sondern am Ende auch bares Geld. Anstatt mühsam von Bank zu Bank zu laufen, verschaffen Sie sich mit wenigen Klicks einen umfassenden Marktüberblick.

Die intelligente abkürzung zum top-angebot

Ihr neues Wissen über Kreditformeln macht Sie jetzt zum Profi. Sie können die Ergebnisse des Rechners fundiert bewerten und verstehen, warum der effektive Jahreszins die wichtigste Kennzahl ist. Sie wissen auch, wie wertvoll flexible Optionen wie Sondertilgungen sein können.

Mit diesem Background-Wissen bewerten Sie die Angebote nicht mehr nur nach dem Preis, sondern auch nach ihrer Qualität.

Überlassen Sie die komplexe Rechnerei unserem Tool und konzentrieren Sie sich auf das, was wirklich zählt: das beste Angebot für Ihre individuelle Situation zu finden. So treffen Sie eine sichere und rundum informierte Entscheidung.

Bereit, den schnellsten Weg zu Ihrem Wunschkredit zu entdecken? Starten Sie jetzt den kostenlosen Kreditrechner auf Kredit-Fuchs.de und finden Sie in wenigen Minuten das Angebot, das perfekt zu Ihren Plänen passt.

Häufige fragen rund um den kreditrechner

Wie genau sind die ergebnisse des kreditrechners?

Die Ratenberechnung selbst ist sehr präzise, da sie auf der standardisierten Annuitätenformel beruht. Die angezeigten Zinssätze sind allerdings von Ihrer Bonität abhängig. Der Rechner gibt Ihnen also eine sehr realistische Prognose – das finale Angebot der Bank kann nach der Bonitätsprüfung aber immer noch leicht abweichen.

Ist die nutzung des kreditrechners wirklich unverbindlich?

Ja, absolut. Sowohl die Nutzung des Rechners als auch der anschließende Angebotsvergleich sind für Sie komplett kostenlos und unverbindlich. Sie gehen keinerlei Verpflichtungen ein. Ein Kreditvertrag kommt erst dann zustande, wenn Sie ein konkretes Angebot einer Bank aktiv annehmen und den Vertrag unterschreiben.

Fragen und Antworten zur Kreditberechnung: Was Sie wirklich wissen müssen

Zum Abschluss möchte ich noch ein paar der häufigsten Fragen beantworten, die mir in der Praxis immer wieder begegnen. Betrachten Sie es als eine Art "Best-of" der Unklarheiten rund um Kreditformeln – kurz und auf den Punkt gebracht, damit Sie für jedes Gespräch mit der Bank gewappnet sind.

Kann ich meine Kreditrate auch ohne Formel schnell überschlagen?

Ja, für eine grobe Schätzung im Kopf gibt es eine einfache Faustformel. Teilen Sie einfach die Kreditsumme durch die Laufzeit in Monaten. So bekommen Sie die reine Tilgung. Dann schlagen Sie noch einen Puffer für die Zinsen drauf.

Ein Beispiel: 12.000 € sollen über 60 Monate laufen. Das sind 200 € reine Tilgung pro Monat. Bei 5 % Zinsen kommen am Anfang ungefähr 50 € Zinsen dazu (12.000 € × 0,05 / 12). Ihre Rate läge also grob bei 250 €. Aber Vorsicht: Diese Methode ist sehr ungenau, da der Zinsanteil ja jeden Monat kleiner wird. Für eine handfeste Planung ist ein richtiger Kreditrechner unerlässlich.

Warum bleibt meine Rate immer gleich, obwohl ich immer weniger Zinsen zahle?

Genau das ist das geniale Prinzip hinter einem Annuitätendarlehen. Ihre monatliche Rate – die Annuität – ist mathematisch so konstruiert, dass sie vom ersten bis zum letzten Monat exakt gleich bleibt. Das gibt Ihnen maximale Planungssicherheit.

Das Verhältnis innerhalb der Rate verschiebt sich aber clever: Am Anfang ist der Zinsanteil riesig und der Tilgungsanteil winzig. Mit jeder Rate, die Sie zahlen, sinkt Ihre Restschuld. Dadurch fallen im nächsten Monat weniger Zinsen an. Weil die Rate aber gleich hoch bleibt, fließt dieser "freie" Betrag automatisch in die Tilgung.

Ihr Darlehen wird also gegen Ende immer schneller abbezahlt, ohne dass Sie monatlich mehr aufbringen müssen.

Wie hilft mir eine Sondertilgung, schneller schuldenfrei zu werden?

Eine Sondertilgung ist ein unglaublich starkes Mittel, denn jeder Euro davon fließt zu 100 % direkt in die Reduzierung Ihrer Restschuld. Die normalen Zinsen für den Monat haben Sie ja schon mit Ihrer regulären Rate bezahlt.

Indem Sie die Restschuld auf einen Schlag verringern, machen Sie im Tilgungsplan quasi einen gewaltigen Sprung nach vorn und sind viel schneller am Ziel. Die meisten Banken erstellen Ihnen nach einer Sondertilgung kostenlos einen neuen Tilgungsplan. Darin sehen Sie schwarz auf weiß Ihre Zinsersparnis und die neue, deutlich verkürzte Restlaufzeit.

Sollzins oder Effektivzins – welcher ist der entscheidende?

Konzentrieren Sie sich immer auf den effektiven Jahreszins. Der Sollzins (manchmal auch Nominalzins genannt) beschreibt nur die reinen Kosten für das geliehene Geld. Das ist aber nur die halbe Wahrheit und kann schnell in die Irre führen.

Der Effektivzins hingegen ist die einzig ehrliche Vergleichsgröße. Er muss per Gesetz (Preisangabenverordnung, PAngV) fast alle anfallenden Nebenkosten eines Kredits beinhalten. Nur mit ihm können Sie verschiedene Angebote fair und transparent gegenüberstellen. Ein verlockend niedriger Sollzins kann sich durch hohe Gebühren schnell als teure Falle entpuppen.

Sie haben jetzt das nötige Rüstzeug, um die Logik hinter jeder Kreditberechnung zu durchschauen. Nutzen Sie dieses Wissen, um die besten Konditionen für sich auszuhandeln. Der einfachste und schnellste Weg dorthin führt über einen guten Vergleichsrechner.

Starten Sie jetzt den kostenlosen und unverbindlichen Vergleich auf Kredit-Fuchs.de und finden Sie in wenigen Minuten das Kreditangebot, das perfekt zu Ihren Plänen passt. Finden Sie jetzt Ihren besten Kredit auf https://www.kredit-fuchs.de

Yo, looking for the ‘plus777 apk’ download. Anyone got a reliable link? Don’t want to end up with dodgy software, ya know? Appreciate any help! plus777 apk

Dreaming of that Super Ace Jackpot. Anyone had any luck? Hoping to win it BIG with super ace jackpot!

Thinking about a round or two? If you’re aiming for GO88X, tap in at this link and see if you can play go88x.bet. Head to play go88x.bet