Ja, absolut. Eine Kreditumschuldung kann sich richtig lohnen, vor allem dann, wenn die aktuellen Zinsen deutlich niedriger sind als die, die Sie für Ihren alten Kredit zahlen. Indem Sie teure Altkredite ablösen, können Sie nicht nur Ihre monatliche Rate senken, sondern auch mehrere Schulden zu einem einzigen, überschaubaren Paket bündeln. So bekommen Sie wieder den vollen Durchblick über Ihre Finanzen.

Was eine Kreditumschuldung wirklich bedeutet

Stellen Sie sich vor, Sie räumen Ihren Keller auf: Alte, ungenutzte Dinge fliegen raus, und plötzlich haben Sie wieder Platz und Ordnung. Ganz ähnlich funktioniert eine Umschuldung für Ihre Finanzen. Sie nehmen einen neuen, günstigeren Kredit auf, um damit einen oder gleich mehrere alte, teurere Kredite auf einen Schlag abzulösen.

Das Ziel ist denkbar einfach: schlechte Konditionen durch bessere ersetzen. Anstatt jeden Monat mehrere Raten an verschiedene Banken zu überweisen, zahlen Sie nur noch eine einzige, oft spürbar niedrigere Rate an einen neuen Partner.

Die Vorteile auf einen Blick

Eine klug geplante Umschuldung kann Ihre finanzielle Lage nachhaltig verbessern. Die wichtigsten Pluspunkte liegen auf der Hand:

- Weniger Zinskosten: Sie sichern sich die aktuell niedrigeren Marktzinsen und sparen über die restliche Laufzeit bares Geld. Manchmal sind das mehrere Tausend Euro.

- Niedrigere Monatsrate: Eine geringere Zinslast bedeutet ganz direkt eine kleinere monatliche Belastung. Das schafft sofort mehr Luft in Ihrem Haushaltsbudget.

- Bessere Übersicht: Schluss mit dem Jonglieren mehrerer Zahlungen und Fälligkeiten. Sie haben nur noch einen Kredit, einen Ansprechpartner und eine Rate. Das macht die Finanzplanung zum Kinderspiel.

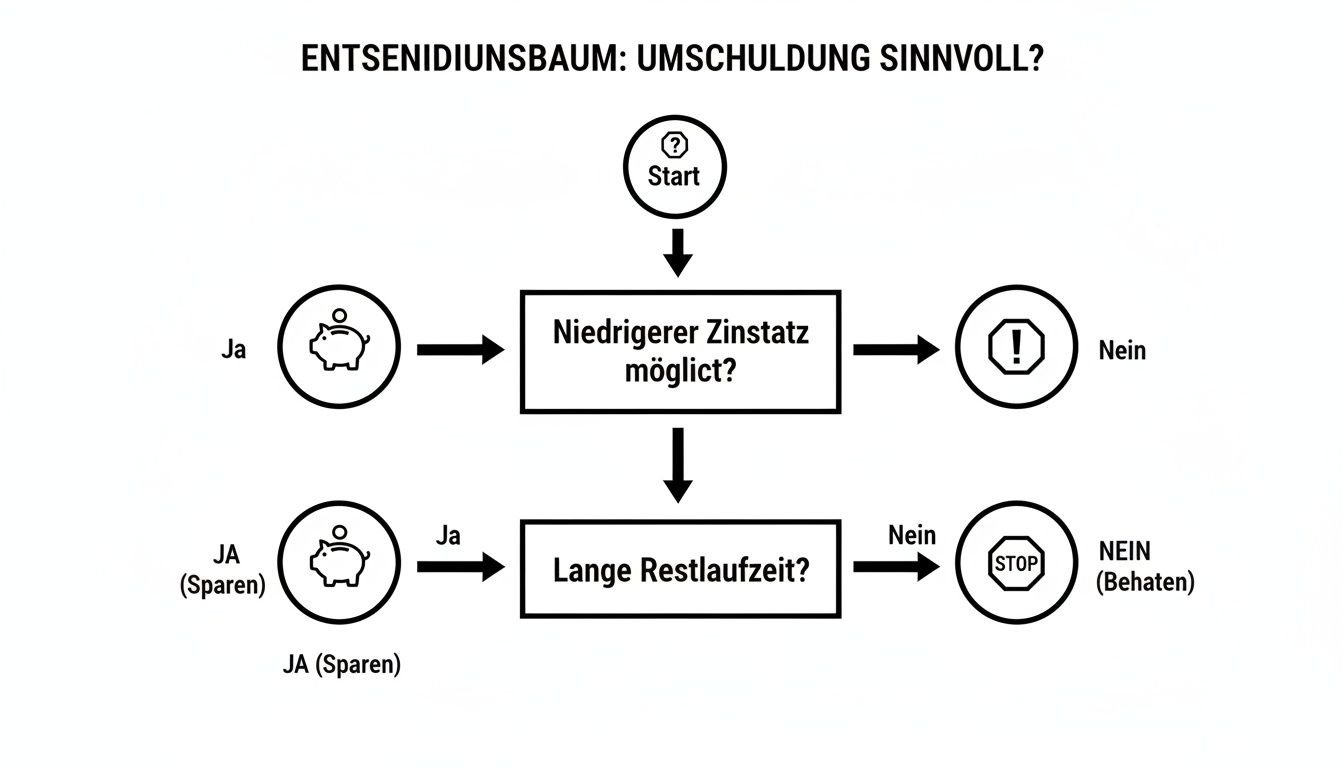

Diese Grafik gibt Ihnen eine erste, schnelle Orientierung, ob eine Umschuldung für Sie überhaupt infrage kommt.

Wie das Schaubild zeigt, hängt alles von zwei Faktoren ab: Wie viel Zinsen können Sie sparen und wie lange läuft Ihr alter Kredit noch?

Der 60-Sekunden-Check: Wann lohnt sich das Nachdenken?

Diese Übersicht hilft Ihnen, in 60 Sekunden zu bewerten, ob eine Kreditumschuldung für Ihre Situation eine überlegenswerte Option darstellt.

| Szenario | Ist eine Umschuldung wahrscheinlich sinnvoll? | Warum? |

|---|---|---|

| Sie haben einen alten Ratenkredit (vor >2 Jahren abgeschlossen). | Ja, sehr wahrscheinlich. | Das Zinsniveau war damals höher. Die Chance auf deutlich bessere Konditionen ist groß. |

| Sie nutzen regelmäßig den teuren Dispokredit. | Ja, auf jeden Fall. | Dispozinsen sind extrem hoch (oft > 12 %). Ein Ratenkredit ist fast immer die günstigere Alternative. |

| Sie haben mehrere Kleinkredite (Ratenkauf, Kreditkarte etc.). | Ja, absolut. | Sie bündeln alles zu einer Rate, sparen Zinsen und gewinnen die Übersicht zurück. |

| Ihre Bonität hat sich seit Vertragsabschluss verbessert. | Ja, gute Chance. | Eine bessere Bonität bedeutet in der Regel Zugang zu günstigeren Zinsen bei einer neuen Bank. |

| Sie haben noch eine lange Restlaufzeit (>24 Monate). | Ja, tendenziell. | Je länger die Restlaufzeit, desto größer ist das Sparpotenzial, das sich über die Jahre ansammelt. |

Die Tabelle macht deutlich: In vielen alltäglichen Situationen steckt echtes Sparpotenzial, das nur darauf wartet, von Ihnen entdeckt zu werden.

Wann ist der richtige Zeitpunkt für eine Prüfung?

Die Frage, ob eine Kreditumschuldung sinnvoll ist, taucht meist in bestimmten Lebensphasen auf. Haben Sie Ihren Kredit vor Jahren abgeschlossen, als die Zinsen noch auf einem ganz anderen Niveau lagen? Oder hat sich über die Zeit ein unübersichtlicher Mix aus Dispo, Ratenkäufen und Kreditkartenschulden angesammelt? Beides sind klassische Momente, in denen sich ein genauer Kassensturz lohnt.

Eine Umschuldung ist weit mehr als nur ein neuer Vertrag. Sie ist eine strategische Entscheidung, mit der Sie die Kontrolle über Ihre Finanzen zurückgewinnen und Ihre Kosten langfristig senken.

Um das Potenzial richtig einzuschätzen, ist es hilfreich, sich auch mit anderen Finanzierungsmodellen zu befassen. Ein Blick auf Konzepte wie eine Immobilienfinanzierung ohne Eigenkapital kann das Verständnis für den Markt schärfen. Die aktuellen Marktbedingungen sind dabei das A und O. Wie die Lage gerade aussieht, erfahren Sie in unserem Beitrag zur Zinsentwicklung und den Auswirkungen auf den deutschen Kreditmarkt.

Sind Sie bereit, Ihr Sparpotenzial zu entdecken? Vergleichen Sie jetzt unverbindlich aktuelle Kreditangebote und finden Sie heraus, wie viel Sie mit einer Umschuldung wirklich sparen können.

Die vier Kernvorteile einer Umschuldung – was springt für Sie dabei raus?

Eine Kreditumschuldung ist viel mehr als nur ein neuer Papierkram. Betrachten Sie es als eine strategische Neuausrichtung Ihrer Finanzen. Ob sich dieser Schritt für Sie persönlich lohnt, hängt ganz davon ab, welche konkreten Vorteile Sie daraus ziehen können. Im Grunde gibt es vier schlagkräftige Argumente, die Ihr finanzielles Leben spürbar entlasten können.

Vorteil 1: Zinsen sparen und bares Geld behalten

Der wohl häufigste und stärkste Grund für eine Umschuldung ist die Chance, richtig Zinskosten zu sparen. Gerade wenn Ihr alter Kredit aus einer Zeit stammt, in der die Zinsen noch deutlich höher waren, können die heutigen Konditionen eine echte Erleichterung sein. Schon ein auf den ersten Blick kleiner Zinsunterschied kann über die Jahre eine riesige Summe ausmachen.

Machen wir mal ein kurzes Rechenbeispiel:

Angenommen, Sie haben noch 20.000 € offen, die Sie in den nächsten 5 Jahren (60 Monaten) bei einem Zinssatz von 6,9 % abbezahlen. Das ergibt eine monatliche Rate von rund 395 €. Jetzt finden Sie ein neues Angebot mit nur 3,9 % Zinsen. Ihre Rate würde sofort auf ca. 367 € sinken.

- Ersparnis pro Monat: 28 €

- Gesamtersparnis über 5 Jahre: satte 1.680 €

Dieses Geld hätten Sie sonst einfach an die Bank gezahlt. So aber können Sie sich davon einen kleinen Urlaub gönnen oder eine unerwartete Rechnung begleichen – ohne sich dafür krummlegen zu müssen.

Vorteil 2: Mehr Luft zum Atmen dank kleinerer Monatsrate

Eine Zinsersparnis führt fast immer direkt zu einer niedrigeren monatlichen Rate. Das bedeutet ganz konkret: Am Monatsende bleibt mehr Geld in Ihrem Portemonnaie. Dieser neugewonnene finanzielle Spielraum gibt Ihnen ein gutes Stück Freiheit zurück.

Was könnten Sie mit dem Geld machen?

- Endlich einen ETF-Sparplan für die Altersvorsorge starten.

- Ein Notfallpolster für unvorhergesehene Reparaturen aufbauen.

- Andere, teurere Schulden wie den Dispokredit schneller loswerden.

- Oder einfach nur den Alltagsstress reduzieren, weil die finanzielle Decke nicht mehr ganz so kurz ist.

Eine niedrigere Monatsrate ist nicht nur eine Zahl auf dem Kontoauszug. Sie ist ein direkter Gewinn an Lebensqualität und finanzieller Gelassenheit.

Vorteil 3: Ordnung ins Finanzchaos bringen

Kennen Sie das? Ein Ratenkauf beim Elektromarkt, die überzogene Kreditkarte und dann noch der Dispo, der ständig im Minus ist. Viele kleine Kredite mit unterschiedlichen Raten, Zinssätzen und Abbuchungsterminen sind nicht nur teuer, sondern auch ein echter Nervenfaktor.

Eine Umschuldung räumt hier radikal auf. Sie fassen alle bestehenden Schulden in einem einzigen, übersichtlichen Kredit zusammen. Das Ergebnis ist maximale Klarheit:

- Nur noch eine Rate: Sie müssen sich nur noch einen einzigen Termin im Monat merken.

- Nur ein Ansprechpartner: Bei Fragen rufen Sie nur noch bei einer Bank an.

- Klare Konditionen: Ein Zinssatz, eine Laufzeit – Ihre Finanzen werden wieder planbar.

Dieser Schritt macht Ihr Haushaltsbuch unendlich viel einfacher und gibt Ihnen die Kontrolle zurück. Bevor Sie sich entscheiden, sollten Sie aber unbedingt die aktuellen Kreditzinsen auf dem Markt vergleichen, um wirklich das beste Angebot für sich herauszuholen.

Vorteil 4: Flexibel bleiben und bei Bedarf aufstocken

Das Leben ändert sich, und manchmal braucht man kurzfristig Geld – sei es für die kaputte Waschmaschine, eine wichtige Weiterbildung oder eine geplante Anschaffung. Eine Umschuldung kann auch hier die clevere Lösung sein. Statt einen weiteren Kleinkredit aufzunehmen, können Sie den neuen Kreditbetrag einfach höher ansetzen als die Summe, die Sie zur Ablösung benötigen.

So schlagen Sie zwei Fliegen mit einer Klappe: Sie sichern sich bessere Konditionen für Ihre alten Schulden und erhalten gleichzeitig frisches Geld zu den gleichen, meist günstigeren Zinsen. Das ist in der Regel deutlich günstiger als ein zusätzlicher, separater Vertrag.

Die versteckten Kosten und Fallstricke bei der Umschuldung

Eine Umschuldung klingt verlockend: niedrigere Zinsen, eine kleinere Rate, alles viel übersichtlicher. Doch bevor Sie den neuen Vertrag unterschreiben, sollten wir einen ehrlichen Blick auf die potenziellen Kosten werfen. Es ist wie bei einem Hauskauf – der reine Kaufpreis ist nur die halbe Miete.

Am Ende des Tages zählt nur eines: Die Ersparnis durch den neuen, günstigeren Kredit muss deutlich höher sein als alle Gebühren, die auf dem Weg dorthin anfallen. Nur dann lohnt sich der ganze Aufwand wirklich.

Die berüchtigte Vorfälligkeitsentschädigung

Der mit Abstand größte Kostenpunkt, der Ihnen begegnen wird, ist die sogenannte Vorfälligkeitsentschädigung. Das klingt kompliziert, ist aber eigentlich ganz einfach zu verstehen.

Stellen Sie sich vor, Ihre alte Bank hat fest mit den Zinseinnahmen geplant, die sie über die gesamte Laufzeit Ihres Kredits von Ihnen bekommen hätte. Wenn Sie den Kredit nun früher zurückzahlen, geht der Bank dieser geplante Gewinn flöten. Für diesen Zinsausfall verlangt sie eine Art Schmerzensgeld – und genau das ist die Vorfälligkeitsentschädigung.

Die Höhe dieser Gebühr ist zum Glück gesetzlich begrenzt. Ihre Bank darf maximal 1 % der verbleibenden Restschuld als Entschädigung fordern. Läuft Ihr Kredit sogar weniger als ein Jahr, sind es nur 0,5 %. Das klingt erstmal nicht nach viel, kann sich aber schnell summieren. Bei 20.000 € Restschuld sprechen wir immerhin von bis zu 200 €. Ein Betrag, der Ihre gesamte Kalkulation beeinflussen kann.

Mein Tipp aus der Praxis: Die Vorfälligkeitsentschädigung ist oft der Knackpunkt, der über Sinn oder Unsinn einer Umschuldung entscheidet. Bitten Sie Ihre alte Bank immer um eine genaue Ablösesumme, in der dieser Posten klar und deutlich aufgeführt ist. Das ist Ihr gutes Recht!

Die ehrliche Rechnung: Lohnt es sich wirklich?

Jetzt wird es konkret. Um herauszufinden, ob Sie am Ende wirklich Geld sparen, müssen wir die nackten Zahlen auf den Tisch legen. Wir vergleichen die Gesamtkosten Ihres alten Kredits mit den Gesamtkosten des neuen Kredits – inklusive aller anfallenden Gebühren.

Mit dieser einfachen Liste übersehen Sie nichts Wichtiges:

- Zinsersparnis ausrechnen: Wie viele Zinsen zahlen Sie beim alten Kredit noch bis zum Schluss? Und wie viel wären es beim neuen Angebot für die gleiche Restlaufzeit? Die Differenz ist Ihre potenzielle Ersparnis.

- Vorfälligkeitsentschädigung erfragen: Holen Sie sich den genauen Betrag von Ihrer aktuellen Bank. Keine Schätzungen, sondern die exakte Summe!

- Gebühren des neuen Kredits prüfen: Auch wenn es seltener wird, manche Banken verlangen noch Bearbeitungs- oder Kontoführungsgebühren. Ein genauer Blick ins Kleingedruckte schützt vor bösen Überraschungen.

- An die Restschuldversicherung denken: Haben Sie eine solche Versicherung abgeschlossen? Klären Sie ab, ob Sie diese kündigen und vielleicht sogar einen Teil der bezahlten Beiträge zurückbekommen können.

Wenn Sie alle diese Zahlen haben, können Sie eine saubere Rechnung aufstellen. Wer noch tiefer in das Thema einsteigen will, findet in unserem Leitfaden detaillierte Infos dazu, wie man am besten einen Kredit ablösen und umschulden kann.

Um Ihnen die Entscheidung zu erleichtern, habe ich eine einfache Tabelle vorbereitet. Damit können Sie die Kosten und den Nutzen Ihrer geplanten Umschuldung direkt gegenüberstellen.

Kosten-Nutzen-Rechnung für Ihre Umschuldung

| Kostenfaktor | Beschreibung | So berechnen Sie den Einfluss |

|---|---|---|

| Zinsersparnis | Die Differenz zwischen den alten und neuen Gesamtzinskosten für die Restlaufzeit. | Rechnen Sie aus, wie viel Sie bei der neuen Bank über die gleiche Laufzeit sparen würden. |

| Vorfälligkeitsentschädigung | Die Gebühr, die Ihre alte Bank für die vorzeitige Kreditablösung verlangt. | Fordern Sie die exakte Ablösesumme bei Ihrer alten Bank an. |

| Neue Gebühren | Eventuelle Bearbeitungs- oder Kontoführungsgebühren für den neuen Kredit. | Lesen Sie das Kreditangebot der neuen Bank sehr genau durch. |

| Restschuldversicherung | Kosten für eine neue oder Ersparnis durch Kündigung der alten Versicherung. | Prüfen Sie, ob Sie Geld zurückbekommen oder eine neue, teurere Versicherung abschließen müssen. |

Wenn am Ende unter dem Strich ein klares Plus für Sie herauskommt, sind Sie auf dem richtigen Weg.

Achtung, Falle! Weitere Stolpersteine, die Sie kennen müssen

Neben den direkten Kosten lauern noch ein paar andere Fallstricke. Ein Klassiker ist, sich von einem superniedrigen „Schaufensterzins“ aus der Werbung blenden zu lassen. Dieser Top-Zinssatz ist oft nur für eine Handvoll Kunden mit absolut makelloser Bonität reserviert.

Noch wichtiger ist aber die Laufzeitfalle. Manchmal wirkt eine neue Rate verlockend niedrig, doch der Haken ist eine deutlich längere Laufzeit. So zahlen Sie am Ende womöglich mehr Zinsen als vorher, obwohl der Zinssatz auf dem Papier besser aussieht.

Ein typisches Beispiel aus der Praxis:

Sie haben einen Kredit mit 10.000 € Restschuld und 2 Jahren Restlaufzeit. Der neue Kredit lockt mit einer kleineren Rate, läuft dafür aber 5 Jahre. Obwohl Sie monatlich weniger zahlen, strecken Sie die Zinszahlungen über einen viel längeren Zeitraum. Das kann die Gesamtkosten ordentlich in die Höhe treiben.

Vergleichen Sie deshalb immer Äpfel mit Äpfeln. Rechnen Sie die Gesamtkosten des neuen Kredits für eine identische oder sogar kürzere Restlaufzeit durch. Nur so können Sie sicher sein, dass die Umschuldung Ihnen wirklich einen finanziellen Vorteil verschafft.

Ihr fahrplan zur erfolgreichen umschuldung in 5 schritten

Eine Kreditumschuldung klingt erst mal nach einem riesigen Berg Bürokratie, oder? Viele scheuen sich davor, weil sie einen komplizierten Prozess befürchten. Die gute Nachricht: Das ist es gar nicht. Wenn man weiß, wie es geht, ist es ein klar strukturierter Weg, den Sie mit einem guten Plan locker meistern können.

Ich nehme Sie hier an die Hand und führe Sie durch die fünf entscheidenden Etappen. Dieser Leitfaden soll Ihnen Sicherheit geben und die Kontrolle über Ihre Finanzen zurückbringen. So vermeiden Sie die typischen Stolperfallen und können am Ende selbstbewusst sagen: „Ja, die Umschuldung hat sich für mich definitiv gelohnt.“

Schritt 1: Ein ehrlicher blick auf die zahlen

Bevor Sie auch nur einen einzigen Kreditrechner öffnen, brauchen Sie absolute Klarheit über Ihre jetzige Situation. Das ist das Fundament für alles, was folgt. Nehmen Sie sich einen Moment Zeit und tragen Sie die wichtigsten Fakten zu Ihren bestehenden Krediten zusammen:

- Restschuld: Was genau schulden Sie Ihrer alten Bank auf den Cent genau?

- Aktueller Zinssatz: Welchen effektiven Jahreszins zahlen Sie wirklich?

- Restlaufzeit: Wie viele Monate läuft der Vertrag noch?

- Monatliche Rate: Welcher Betrag geht jeden Monat von Ihrem Konto ab?

Diese vier Kennzahlen sind Ihr persönlicher Maßstab. Nur mit ihnen können Sie neue Angebote fair bewerten und Ihr Sparpotenzial schwarz auf weiß erkennen.

Schritt 2: Die ablösesumme erfragen

Mit den Zahlen aus Schritt 1 bewaffnet, klopfen Sie nun bei Ihrer aktuellen Bank an. Bitten Sie um eine schriftliche Mitteilung der exakten Ablösesumme zu einem bestimmten Stichtag (etwa in zwei Wochen). Dieses Dokument ist Gold wert, denn es listet nicht nur die Restschuld auf, sondern auch die genaue Höhe einer möglichen Vorfälligkeitsentschädigung.

Mein Tipp aus der Praxis: Lassen Sie sich bloß nicht abwimmeln. Sie haben ein gesetzliches Recht auf diese Auskunft. Viele Banken werden versuchen, Sie mit einem Gegenangebot zum Bleiben zu überreden. Hören Sie es sich ruhig an, aber betrachten Sie es vor allem als einen weiteren Vergleichswert für die Angebote, die Sie sich selbst einholen werden.

Schritt 3: Angebote einholen – unverbindlich und schlau

Jetzt wird es spannend: die Jagd nach dem besseren Kredit. Am cleversten gehen Sie dabei mit einem Online-Kreditvergleich wie dem auf Kredit-Fuchs.de vor. Der riesige Vorteil: Mit einer einzigen Anfrage klopfen Sie bei Dutzenden Banken an und erhalten deren beste Angebote.

Achten Sie unbedingt darauf, dass es sich um eine „Konditionsanfrage“ handelt. Diese ist Schufa-neutral und hat keinerlei negativen Einfluss auf Ihren Score. So können Sie ganz ohne Risiko den Markt sondieren. Um die besten Zinsen zu bekommen, ist eine gute Bonität natürlich das A und O. Eine positive Schufa Auskunft ist dabei der Schlüssel zu den attraktivsten Konditionen.

Schritt 4: Antrag stellen und unterlagen parat haben

Das passende Angebot liegt auf dem Tisch? Wunderbar! Dann stellen Sie jetzt den offiziellen Kreditantrag bei der neuen Bank. Dazu müssen Sie natürlich nachweisen, dass Sie sich den Kredit auch leisten können.

Halten Sie am besten schon mal folgende Unterlagen bereit:

- Die letzten zwei bis drei Gehaltsnachweise

- Kontoauszüge der vergangenen Monate

- Eine Kopie Ihres Arbeitsvertrags

- Die Ablösebestätigung Ihrer alten Bank (aus Schritt 2)

Heutzutage läuft das bei vielen Banken komplett digital. Sie laden die Dokumente einfach hoch, was den gesamten Prozess ungemein beschleunigt. Wenn Sie genauer wissen wollen, wie Sie Angebote richtig vergleichen, werfen Sie einen Blick in unseren Ratgeber zum Thema Kreditvergleich in Deutschland und seine Vorteile.

Schritt 5: Zurücklehnen – die neue bank übernimmt

Sobald Ihr Antrag genehmigt ist, haben Sie das Größste geschafft. Ab jetzt müssen Sie sich um fast nichts mehr kümmern. Die neue Bank überweist die Ablösesumme direkt an Ihre alte Bank und tilgt damit den alten Kredit vollständig. Falls Sie den Kreditbetrag aufgestockt haben, landet der Überschuss direkt auf Ihrem Girokonto.

Von diesem Moment an zahlen Sie nur noch die neue, günstigere Rate an Ihren neuen Partner. Herzlichen Glückwunsch – Sie haben den Prozess gemeistert, Geld gespart und Ihre Finanzen wieder auf Kurs gebracht.

Haben Sie jetzt alle Infos zusammen?

Dann starten Sie doch direkt Ihren unverbindlichen Kreditvergleich auf Kredit-Fuchs.de. Finden Sie in wenigen Minuten heraus, wie viel Sie sparen können, und machen Sie den ersten Schritt in eine finanziell leichtere Zukunft. Es ist wirklich einfacher, als man denkt!

Wann sich eine Umschuldung im Alltag wirklich rechnet: 3 Beispiele aus der Praxis

Theorie ist gut und schön, aber was zählt, ist das, was unterm Strich auf Ihrem Konto ankommt. Um zu verstehen, wann eine Kreditumschuldung sinnvoll ist, schauen wir uns am besten ein paar ganz typische Fälle aus dem echten Leben an. Vielleicht erkennen Sie sich ja in einer dieser Situationen wieder.

Szenario 1: Die Dispo-Falle – Raus aus den roten Zahlen

Familie Meier kennt das Problem: Am Ende des Monats ist das Girokonto oft im Minus, meist so um die 3.000 €. Ihre Bank verlangt dafür einen gesalzenen Dispozins von 12,5 %. Das sind jeden Monat etwa 31 € an reinen Zinskosten – Geld, das einfach verpufft, ohne den Schuldenberg auch nur einen Cent kleiner zu machen.

Die Lösung? Eine gezielte Umschuldung. Familie Meier hat einen kleinen Ratenkredit über 3.000 € aufgenommen, mit einer Laufzeit von 36 Monaten und einem fairen Zinssatz von 4,5 %. Damit haben sie den teuren Dispo auf einen Schlag ausgeglichen. Statt unkontrollierter Zinskosten zahlen sie nun eine feste Rate von rund 89 € im Monat.

Die Rechnung geht auf:

- Neue Rate: 89 €, die den Kredit planbar tilgen.

- Zinskosten: Sinken sofort von 31 € auf anfangs nur noch ca. 11 € pro Monat.

- Gesamtersparnis: Über die drei Jahre spart die Familie mehr als 600 € an Zinsen und wird ihre Schulden systematisch los.

Szenario 2: Das Chaos bändigen – Viele kleine Kredite zu einem machen

Herr Schmidt hatte über die Jahre ganz schön was angesammelt: die Finanzierung für den neuen Fernseher, eine ständig überzogene Kreditkarte und noch ein kleiner Barkredit. Jeden Monat musste er an drei verschiedene Stellen überweisen und verlor langsam den Überblick.

Seine finanzielle Lage sah so aus:

- Fernseher (Ratenkauf): 1.500 € Restschuld bei 8,9 % Zinsen

- Kreditkarte: 2.000 € Saldo bei satten 14,0 % Zinsen

- Barkredit: 2.500 € Restschuld bei 7,5 % Zinsen

Insgesamt also 6.000 € Schulden, verteilt auf Verträge mit teilweise extrem hohen Zinsen. Er entschied sich für einen sauberen Schnitt und bündelte alles in einem Umschuldungskredit. Sein Angebot: 6.000 € mit 48 Monaten Laufzeit und einem Zinssatz von nur noch 5,0 %.

Seine neue, einzige Rate liegt jetzt bei überschaubaren 138 € im Monat. Er spart nicht nur bares Geld an Zinsen, sondern hat vor allem wieder die Kontrolle. Nur noch ein Zahlungstermin, eine Rate – das bringt Ruhe in die Finanzen. Wie sich so eine Aufräumaktion auf die Kreditwürdigkeit auswirkt, erklären wir übrigens in unserem Artikel zum Einfluss der SCHUFA auf die Kreditvergabe.

Szenario 3: Der alte Autokredit – Von gesunkenen Zinsen profitieren

Frau Weber hat vor drei Jahren ihr Auto finanziert, damals zu einem Zinssatz von 6,2 %. Heute hat sie noch eine Restschuld von 12.000 € und muss noch 36 Monate zahlen. Ihre monatliche Rate beträgt 366 €.

Da die Zinsen in den letzten Jahren gefallen sind, hat sie sich schlau gemacht. Und siehe da: Sie fand ein Angebot für einen neuen Autokredit über die 12.000 €, aber diesmal zu einem Zinssatz von nur 3,2 % – bei gleicher Restlaufzeit.

Eine Umschuldung ist besonders bei Krediten mit langer Restlaufzeit und hoher Restschuld wirksam. Schon kleine Zinsunterschiede entfalten hier über die Jahre eine enorme Hebelwirkung.

Ihre neue Rate sank sofort auf 350 € pro Monat. Das klingt vielleicht erstmal nach wenig, aber rechnen wir es mal durch:

- Monatliche Ersparnis: 16 €

- Gesamtersparnis über 3 Jahre: Stolze 576 €

Dieses Geld kann sie nun für die nächste Inspektion oder neue Winterreifen nutzen, anstatt es einfach der Bank zu schenken.

Umschuldungs-Beispiele im direkten Vergleich

Diese drei Geschichten zeigen eindrucksvoll, wie sich eine Umschuldung finanziell auswirkt. Die folgende Tabelle fasst die Ersparnis der drei Szenarien noch einmal übersichtlich zusammen:

| Szenario | Alte monatliche Kosten | Neue monatliche Kosten | Gesamtersparnis |

|---|---|---|---|

| 1. Dispo ablösen | ca. 31 € (nur Zinsen) | 89 € (Zins & Tilgung) | > 600 € (Zinskosten) |

| 2. Kredite bündeln | > 150 € (diverse Raten) | 138 € (eine Rate) | > 700 € (Zinskosten) |

| 3. Autokredit | 366 € | 350 € | 576 € (Zinskosten) |

Wie Sie sehen, ist die Entlastung oft sofort spürbar – entweder durch eine niedrigere Monatsrate oder einfach durch das gute Gefühl, Schulden endlich strukturiert abzubauen.

Haben Sie sich in einem der Beispiele wiedererkannt?

Ob es die teure Dispo-Falle ist, das Chaos vieler kleiner Raten oder einfach ein alter Kredit mit unattraktiven Zinsen – eine Umschuldung kann Ihnen spürbar Luft verschaffen und die Kontrolle über Ihre Finanzen zurückgeben.

Wenn Sie das Gefühl haben, dass Sie zu viel für Ihre Kredite zahlen, warten Sie nicht länger. Starten Sie jetzt einen kostenlosen und unverbindlichen Kreditvergleich auf Kredit-Fuchs.de und finden Sie in wenigen Minuten heraus, wie viel Geld Sie sparen können.

Ihr nächster Schritt zu finanzieller Freiheit

Sie haben jetzt alles an der Hand, um zu entscheiden, ob eine Umschuldung für Sie Sinn macht. Lassen Sie uns das Wichtigste noch einmal auf den Punkt bringen: Es ist ein unglaublich starkes Instrument, solange die Zinsersparnis am Ende deutlich höher ist als die Kosten, die dafür anfallen.

Genauso ist es der richtige Weg, wenn Sie einfach wieder einen klaren Überblick über Ihre Finanzen gewinnen möchten oder Ihre monatliche Rate spürbar senken wollen, um mehr Luft zum Atmen zu haben.

Aber ganz ehrlich: Wissen allein zahlt keine Rechnungen. Der entscheidende Schritt, der wirklich etwas verändert, ist die Umsetzung. Wenn Sie das Gefühl haben, Monat für Monat zu viel für Ihre alten Kredite zu zahlen, dann warten Sie nicht länger.

Jetzt ist der perfekte Moment, um Ihre finanzielle Situation selbst in die Hand zu nehmen. Übernehmen Sie wieder die volle Kontrolle und schaffen Sie sich den finanziellen Spielraum, den Sie verdienen – am besten noch heute.

Der schnellste und einfachste Weg, um Ihr persönliches Sparpotenzial schwarz auf weiß zu sehen, ist ein kostenloser und unverbindlicher Kreditvergleich.

Handeln Sie jetzt und sichern Sie sich bessere Konditionen

Starten Sie direkt den Vergleichsrechner auf Kredit-Fuchs.de und finden Sie in wenigen Minuten heraus, wie viel Geld Sie wirklich sparen können.

Häufig gestellte Fragen (FAQ) zur Kreditumschuldung

Zum Abschluss beantworten wir die wichtigsten Fragen, die im Zusammenhang mit einer Umschuldung immer wieder auftauchen.

Macht eine Umschuldung meinen SCHUFA-Score kaputt?

Nein, ganz im Gegenteil! Ein weit verbreiteter Irrtum. Wenn Sie verschiedene Angebote einholen, handelt es sich um eine reine Konditionsanfrage, die Ihre SCHUFA nicht negativ beeinflusst. Eine erfolgreich abgeschlossene Umschuldung kann Ihren Score sogar verbessern.

Warum ist das so? Ganz einfach: Indem Sie mehrere kleine Kredite in einem einzigen, größeren Darlehen zusammenfassen, zeigen Sie der SCHUFA, dass Sie Ihre Finanzen aktiv managen und in Ordnung bringen. Das wirkt strukturiert und zuverlässig, was sich oft positiv auf Ihren Score auswirkt.

Wie lange dauert eine Kreditumschuldung?

In der Regel sollten Sie mit ein bis drei Wochen rechnen – von der ersten Anfrage bis zur finalen Ablösung. Wenn Sie alle Unterlagen schnell und digital einreichen, geht es oft sogar noch zügiger.

Kann ich einen Kredit auch in der Probezeit umschulden?

Das ist knifflig, aber nicht unmöglich. Für die meisten klassischen Banken ist ein festes Arbeitsverhältnis nach der Probezeit ein Muss – ein sicheres, regelmäßiges Einkommen ist für sie die wichtigste Grundlage.

Es gibt aber auch spezialisierte Kreditvermittler und einige Nischenbanken, die da flexibler sind. Ihre Chancen steigen enorm, wenn Sie eine der folgenden Bedingungen erfüllen:

- Ihre Bonität ist ansonsten top.

- Sie haben einen zweiten Kreditnehmer mit einem festen Gehalt an Ihrer Seite.

- Sie können der Bank zusätzliche Sicherheiten bieten.

Wie gehe ich am besten vor, wenn ich mehrere Kredite umschulden will?

Die beste und übersichtlichste Methode ist, alle bestehenden Kredite in einem einzigen neuen Darlehen zusammenzufassen. Das spart nicht nur Geld, sondern auch Nerven. Wichtig ist dabei, systematisch vorzugehen.

Fangen Sie immer bei den teuersten Schulden an. Ganz oben auf der Liste sollte der Dispokredit stehen. Mit seinen oft zweistelligen Zinsen ist er die größte Kostenfalle – und bietet damit auch das größte Einsparpotenzial.

Machen Sie eine saubere Aufstellung all Ihrer Kredite: Restschuld, Zinssatz, monatliche Rate. So wissen Sie genau, welche Summe der neue Kredit abdecken muss, und behalten jederzeit die volle Kontrolle.

Gehe ich mit einem Kreditvergleich eine Verpflichtung ein?

Nein, absolut nicht. Der Vergleich und die angezeigten Angebote sind für Sie komplett kostenlos und ohne jede Verpflichtung. Nur Sie allein entscheiden, ob Sie eines der Angebote annehmen möchten.

Haben Sie das Gefühl, dass eine Umschuldung für Sie der richtige Weg ist? Dann zögern Sie nicht länger und finden Sie heraus, wie viel Sie wirklich sparen können. Bei Kredit-Fuchs.de vergleichen Sie kostenlos und unverbindlich die besten Angebote am Markt und sichern sich genau die Konditionen, die zu Ihrer Situation passen. Starten Sie jetzt Ihren Vergleich auf https://www.kredit-fuchs.de und nehmen Sie Ihre Finanzen wieder selbst in die Hand.