Lohnt sich eine Sondertilgung wirklich? Die kurze Antwort lautet: Ja, in den allermeisten Fällen ist sie eine extrem wirksame Methode, um Zinskosten zu sparen und einen Kredit deutlich schneller loszuwerden. Aber ob diese Strategie auch für Sie die beste ist, hängt von ein paar wichtigen Details ab – Ihrem Zinssatz, den genauen Klauseln in Ihrem Vertrag und natürlich Ihren ganz persönlichen Finanzzielen.

Sondertilgung – die schnelle antwort für eilige leser

Wenn Sie sich fragen: „Ist eine Sondertilgung bei meinem Kredit sinnvoll?“, dann ist die Antwort meist ein klares „Ja“. Jeder Euro, den Sie extra zahlen, geht direkt von der Restschuld ab. Das klingt simpel, hat aber eine enorme Wirkung: Die Zinsen, die Sie für die gesamte restliche Laufzeit zahlen, sinken dadurch spürbar.

Stellen Sie es sich wie eine Abkürzung auf einer langen Wanderung vor. Anstatt dem gewundenen Pfad (Ihren normalen Raten) zu folgen, nehmen Sie mit einer Sondertilgung den direkten Weg querfeldein. Das Ergebnis? Sie erreichen Ihr Ziel – die Schuldenfreiheit – nicht nur schneller, sondern auch mit deutlich weniger Anstrengung.

Sondertilgung auf einen blick: vorteile vs. nachteile

Diese Tabelle fasst die zentralen Argumente für und gegen eine Sondertilgung zusammen, um Ihnen eine schnelle Entscheidungsgrundlage zu bieten.

| Vorteile (Pro) | Nachteile (Contra) |

|---|---|

| Erhebliche Zinsersparnis: Weniger Restschuld bedeutet, dass Sie über die Jahre Tausende Euro an Zinsen sparen können. | Mögliche Gebühren: Ohne vertragliche Vereinbarung können Banken eine teure Vorfälligkeitsentschädigung verlangen. |

| Kürzere Kreditlaufzeit: Sie werden deutlich früher schuldenfrei und gewinnen finanzielle Freiheit zurück. | Verlust von Liquidität: Das Geld ist im Kredit gebunden und steht nicht mehr als Notgroschen oder für andere Investitionen zur Verfügung. |

| Mehr finanzielle Flexibilität: Eine niedrigere Restschuld erleichtert zukünftige Finanzierungen oder eine günstigere Anschlussfinanzierung. | Vertragliche Einschränkungen: Oft sind Höhe und Zeitpunkt der Sondertilgung im Vertrag begrenzt (z. B. 5 % pro Jahr). |

| Psychologischer Vorteil: Schulden aktiv abzubauen, reduziert mentalen Stress und schafft ein Gefühl der Kontrolle. | Verpasste Renditechancen: Bei sehr niedrigen Kreditzinsen könnte eine alternative Geldanlage mehr Gewinn bringen als die Zinsersparnis. |

Diese Gegenüberstellung macht klar: Die Entscheidung ist immer eine Abwägung zwischen den vertraglichen Möglichkeiten und Ihrer persönlichen Strategie.

Der größte Hebel einer Sondertilgung liegt in der Zeit. Je früher Sie eine zusätzliche Zahlung leisten, desto stärker ist der Zinseszinseffekt zu Ihren Gunsten, da die Zinslast über eine längere verbleibende Laufzeit sinkt.

Sie wollen jetzt genau wissen, wie hoch Ihr persönliches Sparpotenzial ist? Spielen Sie verschiedene Szenarien doch einfach mal durch. Unser Kreditrechner hilft Ihnen dabei, die Auswirkungen einer Sondertilgung auf Ihre Finanzen schwarz auf weiß zu sehen.

Das Prinzip der Sondertilgung einfach erklärt

Stellen Sie sich Ihren Kredit einmal wie einen großen Berg vor, den Sie abtragen müssen. Jede monatliche Rate ist wie eine Schaufel voll Geröll, die Sie beiseite schaffen. Es geht stetig voran, aber es dauert. Eine Sondertilgung ist etwas anderes – sie ist wie ein Bagger, der mit einem Mal eine riesige Menge Gestein wegräumt.

Dieser eine große Hieb macht den Berg sofort sichtbar kleiner. Der restliche Weg zur Schuldenfreiheit wird dadurch nicht nur leichter, sondern vor allem kürzer. Genau das passiert bei Ihrem Kredit: Jeder Euro, den Sie außer der Reihe tilgen, fließt zu 100 % in die Verkleinerung Ihrer eigentlichen Schuld.

Wie eine Sondertilgung Ihre Schulden schrumpfen lässt

Ihre normale Monatsrate besteht immer aus zwei Teilen: dem Zinsanteil, der an die Bank geht, und dem Tilgungsanteil, der Ihren Schuldenberg tatsächlich verringert. Eine Sondertilgung umgeht diesen Zinsanteil komplett. Sie schlägt direkt auf die Restschuld durch und löst damit eine positive Kettenreaktion aus.

Eine Sondertilgung ist eine direkte Investition in Ihre Schuldenfreiheit. Da die Zinsen immer auf die verbleibende Restschuld berechnet werden, senkt jede zusätzliche Zahlung die Zinskosten für die gesamte restliche Laufzeit Ihres Kredits.

Das Tolle daran: Bei jeder zukünftigen Rate, die Sie zahlen, geht ein kleinerer Teil für die Zinsen drauf. Automatisch bleibt also ein größerer Anteil für die Tilgung übrig. Sie bauen Ihre Schulden also plötzlich mit jeder Rate schneller ab als ursprünglich geplant. Genau darin liegt die finanzielle Superkraft der Sondertilgung.

Zwei Wege zum Ziel: Laufzeit verkürzen oder Rate senken

Nach einer Sondertilgung haben Sie meistens zwei Möglichkeiten, je nachdem, was Ihr Vertrag hergibt:

- Laufzeit verkürzen (der klügere Weg): Sie zahlen Ihre gewohnte Monatsrate einfach weiter. Da die Restschuld aber jetzt geringer ist, sind Sie deutlich schneller fertig mit der Abzahlung. Diese Methode spart Ihnen unterm Strich die meisten Zinsen.

- Monatsrate senken (mehr Flexibilität): Sie behalten die ursprüngliche Laufzeit bei, aber Ihre monatliche Belastung sinkt. Das gibt Ihnen sofort mehr finanziellen Puffer im Alltag, führt aber zu einer geringeren Zinsersparnis über die gesamte Laufzeit.

Fast immer ist es finanziell am sinnvollsten, die Laufzeit zu verkürzen. So maximieren Sie Ihre Ersparnis und sind schneller schuldenfrei. Bevor Sie eine größere Summe überweisen, sollten Sie aber genau wissen, wie sich das auf Ihre Finanzen auswirkt. Möchten Sie für eine optimale Planung die genaue Ablösesumme berechnen? Unser Ratgeber zeigt Ihnen, wie das geht.

So viel Geld sparen Sie wirklich mit einer Sondertilgung

Theorie ist gut und schön, aber was zählt, ist das, was am Ende unterm Strich übrig bleibt. Schauen wir uns also mal an, wie sich eine einzige Sonderzahlung ganz konkret auf Ihre Finanzen auswirkt und wie viel Geld am Ende wirklich in Ihrer Tasche bleibt.

Ein Rechenbeispiel, das für sich spricht

Nehmen wir einen ganz typischen Ratenkredit: Sie haben 25.000 Euro aufgenommen, der effektive Jahreszins liegt bei 8,44 % und die Laufzeit bei sechs Jahren (also 72 Monate). Ohne jede Extrazahlung würden Sie über die gesamte Laufzeit Zinsen in Höhe von satten 6.757,28 Euro an die Bank zahlen.

Jetzt kommt der Kniff: Sie entschließen sich, nach dem ersten Jahr eine einmalige Sondertilgung von 5.000 Euro zu leisten. Und was passiert dann?

- Ihre Restschuld schrumpft sofort: Anstatt nur die kleine monatliche Tilgung zu leisten, hauen Sie einen ordentlichen Batzen Ihrer Schulden auf einen Schlag weg.

- Die Zinslast bricht ein: Die Zinsen werden ab sofort auf eine viel niedrigere Restschuld berechnet. Das ist der eigentliche Hebel!

- Sie sind viel schneller fertig: Sie zahlen Ihre monatliche Rate einfach weiter, aber weil die Gesamtschuld kleiner ist, sind Sie deutlich früher schuldenfrei.

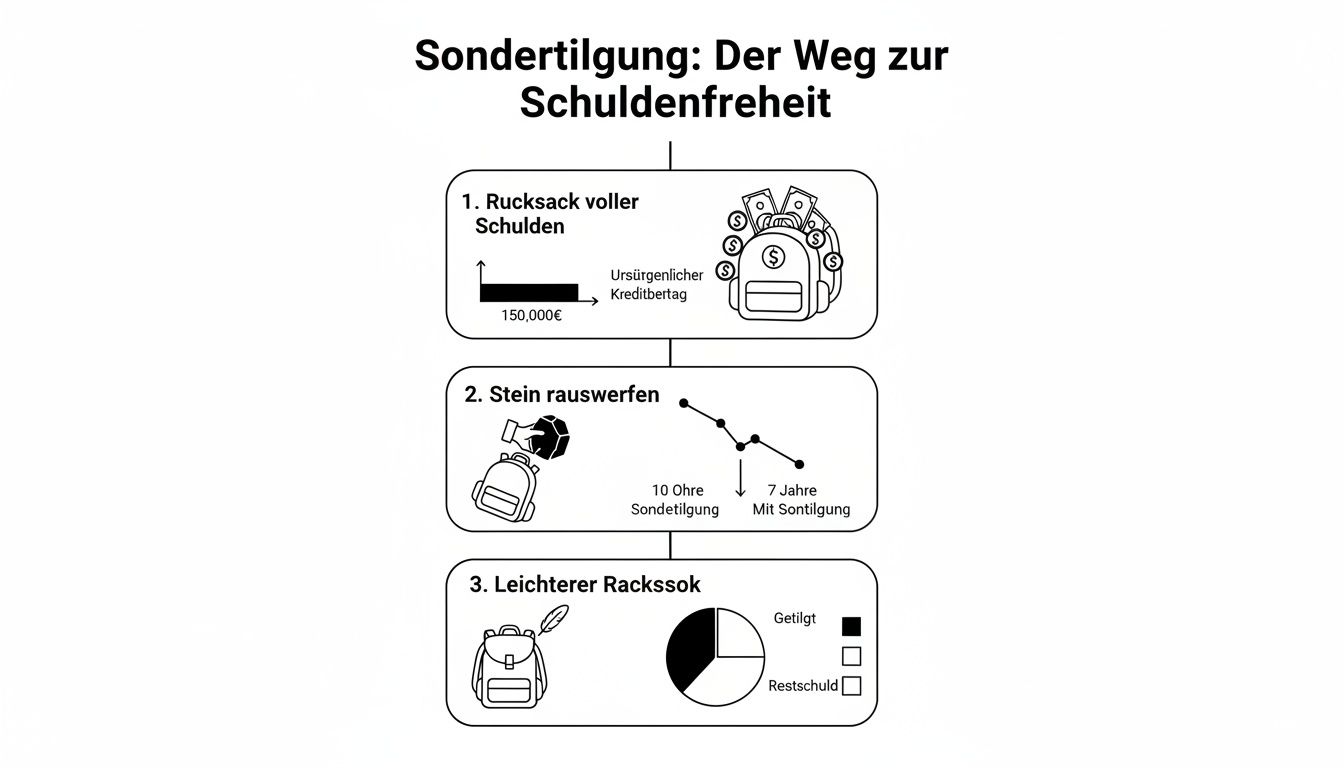

Man kann sich das so vorstellen: Eine Sondertilgung ist, als würden Sie einen schweren Stein aus Ihrem Schuldenrucksack werfen.

Mit dieser einen Aktion wird die verbleibende Last sofort spürbar leichter und der Weg zur kompletten Schuldenfreiheit ist plötzlich viel kürzer.

Das Ergebnis in nackten Zahlen

Durch diese einmalige Zahlung von 5.000 Euro sparen Sie in unserem Beispiel mehr als 2.000 Euro an reinen Zinskosten. Aber das ist noch nicht alles: Gleichzeitig verkürzt sich Ihre Kreditlaufzeit um fast zwei volle Jahre! Sie gewinnen also nicht nur bares Geld, sondern auch wertvolle Zeit und finanzielle Freiheit.

Dieses Prinzip wirkt umso stärker, je höher der Zinssatz Ihres Kredits ist. Werfen Sie dazu auch einen Blick auf unseren Beitrag über die Entwicklung der Kreditzinsen und wie Sie diese für sich nutzen können.

Der finanzielle Hebel einer Sondertilgung ist enorm. Jeder Euro, den Sie zusätzlich in die Tilgung stecken, arbeitet ab sofort für Sie, indem er zukünftige Zinszahlungen verhindert.

Fazit und nächster Schritt

Wie unser Beispiel eindrücklich zeigt, ist eine Sondertilgung bei einem Kredit sinnvoll, um richtig viel Geld zu sparen – oft Tausende von Euro – und deutlich schneller wieder schuldenfrei zu sein. Wenn die Möglichkeit besteht, sollten Sie sie nutzen, um Kosten sparen zu können.

Sie möchten jetzt wissen, was das für IHREN Kredit bedeutet? Finden Sie es heraus! Nutzen Sie jetzt den unverbindlichen Kreditrechner von Kredit-Fuchs.de und berechnen Sie Ihr persönliches Sparpotenzial mit nur wenigen Klicks.

Wann Sie besser investieren, statt den Kredit extra zu tilgen

Eine Sondertilgung fühlt sich einfach gut an, keine Frage. Man sieht den Schuldenberg schrumpfen und die finanzielle Freiheit ein Stück näher rücken. Aber so verlockend das auch ist, es ist nicht immer der cleverste Schachzug für Ihr Geld. Manchmal kann Ihr Kapital an anderer Stelle deutlich mehr für Sie arbeiten.

Die entscheidende Frage ist eigentlich ganz einfach: Ist die garantierte Ersparnis durch die Sondertilgung höher als die mögliche Rendite, die Sie mit einer alternativen Geldanlage erzielen könnten? Alles hängt von einem direkten Vergleich ab.

Die goldene Regel: Zinsen vergleichen

Stellen Sie sich vor, Ihr Kredit kostet Sie 6 % Zinsen pro Jahr. Jede Sondertilgung, die Sie leisten, bringt Ihnen eine garantierte „Rendite“ von exakt diesen 6 %. Warum? Weil Sie genau diese Zinsen in Zukunft nicht mehr zahlen müssen. Das ist sicher, planbar und komplett risikofrei.

Wenn Sie jetzt aber eine Anlagemöglichkeit finden, die Ihnen nach Steuern und Gebühren mehr als 6 % Rendite einbringt, dann wäre das Investment rein rechnerisch die bessere Wahl. Haben Sie hingegen noch einen alten, supergünstigen Kredit mit nur 2 % Zinsen laufen, ist die Hürde für eine lohnende Alternative natürlich viel niedriger.

Sehen Sie den Zinssatz Ihres Kredits als Ihre persönliche Messlatte. Jede Investition muss diesen Wert nach Steuern schlagen, um finanziell sinnvoller als eine Sondertilgung zu sein.

Wann investieren die bessere Option ist

Eine zusätzliche Tilgung ist nicht immer die beste Antwort. Vor allem in diesen Situationen sollten Sie zweimal nachdenken:

- Bei sehr niedrigen Kreditzinsen: Haben Sie vor Jahren einen Vertrag mit einem Zinssatz von unter 3 % abgeschlossen? Dann ist die Wahrscheinlichkeit hoch, dass Sie mit einer langfristigen, breit gestreuten Anlage (wie zum Beispiel in ETFs) eine höhere Rendite erzielen können.

- Wenn renditestarke Alternativen locken: Es gibt viele Wege, Geld für sich arbeiten zu lassen. Bevor Sie sich für eine Sondertilgung entscheiden, prüfen Sie auch andere Optionen. Vielleicht möchten Sie lernen, wie investiere ich in immobilien sicher und mit Gewinn.

- Zur Sicherung der Liquidität: Ihr Notgroschen – also Ihr Puffer für unerwartete Ausgaben von drei bis sechs Monatsgehältern – ist absolut heilig. Dieses Geld sollte niemals für eine Sondertilgung angetastet werden.

Die aktuelle Zinsentwicklung in Deutschland spielt hierbei natürlich eine wichtige Rolle. Sie beeinflusst, wie attraktiv Anlagen sind und wie teuer Kredite werden.

Ihr nächster Schritt zur richtigen Entscheidung

Die Wahl zwischen Sondertilgung und Investition ist eine rein strategische. Bei Krediten mit hohen Zinsen ist die Antwort oft klar: Tilgen Sie, was das Zeug hält. Bei günstigen Altkrediten lohnt sich dagegen ein genauer Blick auf renditestarke Alternativen.

Bevor Sie eine Entscheidung fällen, machen Sie einen Kassensturz. Unser Team von Kredit-Fuchs.de unterstützt Sie dabei, die beste Strategie für Ihre persönliche Situation zu finden und Ihr Kapital optimal einzusetzen.

Teure Fehler im Kleingedruckten? So vermeiden Sie sie

Die Möglichkeit zur Sondertilgung ist kein automatisches Recht, sondern eine Klausel, die im Kreditvertrag verankert sein muss. Ohne eine solche Vereinbarung im Vorfeld gibt es keinen gesetzlichen Anspruch darauf. Genau deshalb ist es so wichtig, das Kleingedruckte zu verstehen, bevor Sie auch nur einen Cent extra überweisen.

Stellen Sie sich den Vertrag wie ein Spielfeld vor: Nur wer die Regeln kennt, kann am Ende gewinnen. Ein falscher Zug, und schon schnappt eine teure Kostenfalle zu. Viele Verträge sehen auf den ersten Blick super flexibel aus, aber der Teufel steckt wie so oft im Detail.

Worauf Sie im Vertrag wirklich achten müssen

Bevor Sie Geld überweisen, sollten Sie Ihren Kreditvertrag unter die Lupe nehmen. Suchen Sie gezielt nach dem Abschnitt zur Sondertilgung und klären Sie die folgenden Punkte ab. Nur so stellen Sie sicher, dass Ihre Zahlung auch den gewünschten Effekt hat und nicht verpufft.

- Wie hoch ist die kostenfreie Tilgung? Wie viel dürfen Sie pro Jahr zusätzlich zahlen, ohne dass Gebühren fällig werden? Üblich sind hier oft 5 % bis 10 % der ursprünglichen Kreditsumme.

- Gibt es feste Zahlungstermine? Manche Banken akzeptieren Sondertilgungen nur einmal jährlich zu einem ganz bestimmten Stichtag. Verpassen Sie diesen, müssen Sie ein ganzes Jahr warten.

- Was passiert bei Überzahlungen? Was geschieht, wenn Sie aus Versehen mehr als den erlaubten Betrag überweisen? Häufig wird der überschüssige Betrag einfach zurückgebucht, ohne Ihre Restschuld zu verringern.

Eine Vorfälligkeitsentschädigung ist im Grunde eine Gebühr, die die Bank für die Zinsen verlangt, die ihr durch Ihre schnellere Rückzahlung entgehen. Fehlt eine klare Regelung zur kostenfreien Sondertilgung, kann diese Gebühr Ihre gesamte Zinsersparnis auffressen.

Die Vorfälligkeitsentschädigung als größte Kostenfalle

Der mit Abstand größte Fallstrick ist die Vorfälligkeitsentschädigung. Wenn Sie eine Zahlung leisten, die Ihr Vertrag so nicht vorsieht – oder die den vereinbarten Rahmen sprengt –, kann die Bank eine Entschädigung fordern. Bei Ratenkrediten ist diese gesetzlich auf maximal 1 % des vorzeitig getilgten Betrags begrenzt. Das klingt nach wenig, kann aber bei einer größeren Summe schnell mehrere Hundert Euro ausmachen.

Lesen Sie die Klauseln zur vorzeitigen Rückzahlung also ganz genau durch. Wenn Sie unsicher sind, ob Ihr aktueller Vertrag flexibel genug ist, oder überlegen, ob sich eine Umschuldung lohnt, finden Sie in unserem Ratgeber wertvolle Tipps. Dort erklären wir, wie Sie einen bestehenden Kredit ablösen und dabei teure Kostenfallen elegant umschiffen.

Ihr Fahrplan zur erfolgreichen Sondertilgung

Jetzt aber mal Butter bei die Fische: Wie packt man eine Sondertilgung richtig an? Es reicht nicht, einfach Geld an die Bank zu überweisen. Wer hier strategisch vorgeht, holt das Maximum raus. Mit dieser kleinen Anleitung führen wir Sie Schritt für Schritt ans Ziel.

Der allererste Schritt ist ein ehrlicher Kassensturz. Schauen Sie genau hin: Wie viel Geld haben Sie wirklich übrig, ohne dass Sie Ihren Notgroschen – also Ihr Sicherheitspolster für unvorhergesehene Ausgaben – anknabbern müssen? Parallel dazu nehmen Sie sich Ihren Kreditvertrag vor und lesen das Kleingedruckte. Die entscheidende Frage: Welchen Betrag dürfen Sie pro Jahr kostenfrei sondertilgen?

Ihr persönliches Sparpotenzial ermitteln

Sobald diese beiden Zahlen feststehen, können Sie Ihr Sparpotenzial schwarz auf weiß ausrechnen. Ein guter Online-Rechner zeigt Ihnen sofort, wie viele Monate Sie früher schuldenfrei sind und – noch wichtiger – wie viele Euro an Zinsen Sie sich damit konkret sparen.

Natürlich ist die Ausgangslage bei jedem anders. Eine Umfrage zeigt, dass 25 % der Erwachsenen maximal 1.000 Euro auf der hohen Kante haben, während es bei 11 % sogar über 10.000 Euro sind. Das macht deutlich, wie unterschiedlich die finanziellen Spielräume für eine Sondertilgung sind. Mehr Einblicke in die finanzielle Situation und Kreditaufnahme in Deutschland bietet das Bundesfinanzministerium.

Der nächste Schritt zur Schuldenfreiheit

Wenn Sie sich entschieden haben, ist die Umsetzung ganz einfach. Überweisen Sie den gewünschten Betrag pünktlich an Ihre Bank. Wichtig ist, im Verwendungszweck klar „Sondertilgung“ anzugeben. Im Anschluss sollten Sie von Ihrer Bank einen neuen, angepassten Tilgungsplan anfordern. So behalten Sie den Überblick.

Ein durchdachter Plan verwandelt den Wunsch nach Schuldenfreiheit in eine konkrete, erreichbare Realität. Jeder Schritt, von der Analyse bis zur Überweisung, bringt Sie Ihrem Ziel näher.

Vielleicht stellen Sie bei der Prüfung Ihres Vertrags aber auch fest, dass die Konditionen für Sondertilgungen gar nicht so rosig sind. In so einem Fall könnte eine Umschuldung zu einem Kredit mit besseren Bedingungen die clevere Alternative sein.

Sind Sie bereit, den nächsten Schritt zu machen? Finden Sie mit dem kostenlosen Kreditrechner von Kredit-Fuchs.de heraus, wie viel Sie wirklich sparen können. Berechnen Sie jetzt Ihr individuelles Sparpotenzial oder prüfen Sie die besten Angebote für eine Umschuldung – unverbindlich und in wenigen Minuten.

Die wichtigsten Fragen zur Sondertilgung (FAQ)

Immer wieder tauchen dieselben Fragen auf, wenn es um Sondertilgungen geht. Hier finden Sie die Antworten auf die häufigsten Unsicherheiten – klar, verständlich und ohne Fachchinesisch, damit Sie schnell Klarheit bekommen.

Ist eine Sondertilgung wirklich immer eine gute Idee?

Meistens ja, aber es gibt Ausnahmen. Ganz einfach gesagt: Eine Sondertilgung lohnt sich immer dann, wenn der Zins, den Sie für Ihren Kredit zahlen, höher ist als die Rendite, die Sie mit dem Geld anderswo erzielen könnten. Bei einem teuren Ratenkredit ist die Antwort also fast immer ein klares „Ja!“.

Kann ich bei jedem Kredit einfach so extra Geld überweisen?

Leider nein, ein gesetzliches Recht darauf gibt es nicht. Die Möglichkeit, kostenlos sondertilgen zu können, muss fest in Ihrem Kreditvertrag verankert sein. Fehlt diese Klausel, kann die Bank entweder eine Gebühr (die sogenannte Vorfälligkeitsentschädigung) verlangen oder die zusätzliche Zahlung komplett ablehnen.

Wie viel Geld darf ich denn zusätzlich zurückzahlen?

Das steht in Ihrem Vertrag. In der Praxis haben sich kostenfreie Sondertilgungen von 5 % bis 10 % der ursprünglichen Kreditsumme pro Jahr als Standard etabliert. Manche Banken sind großzügiger und erlauben höhere Summen oder sogar die komplette Rückzahlung – dann aber oft gegen eine Gebühr.

Sollte ich meinen Notgroschen für eine Sondertilgung nutzen?

Auf gar keinen Fall. Der Notgroschen ist Ihre finanzielle Lebensversicherung. Ihn für eine Tilgung aufzulösen, ist ein enormes Risiko. Fällt dann eine unerwartete Reparatur an, müssen Sie im schlimmsten Fall einen neuen, viel teureren Kredit aufnehmen.

Ein Tipp aus der Praxis: Fordern Sie nach jeder einzelnen Sondertilgung einen neuen, angepassten Tilgungsplan von Ihrer Bank an. Das ist Ihr offizieller Beleg für die geringere Restschuld und die neue, kürzere Laufzeit. So behalten Sie den vollen Überblick.

Bringt das auch bei kleinen Beträgen überhaupt etwas?

Auf jeden Fall! Jeder Euro, den Sie extra tilgen, wirkt sofort. Er verringert die Restschuld, auf die Tag für Tag Zinsen berechnet werden. Das gilt für die gesamte restliche Laufzeit. Auch wenn es nur kleine, regelmäßige Beträge sind – über die Jahre summieren sie sich und bringen Sie spürbar schneller ans Ziel.

Wann ist der beste Zeitpunkt für eine Sondertilgung?

Ganz klar: so früh wie möglich! Je früher Sie in der Laufzeit eine Sondertilgung leisten, desto gewaltiger ist der Zinseszinseffekt zu Ihren Gunsten. Warum? Weil Sie die Zinslast über einen viel längeren Zeitraum senken. Der Spareffekt potenziert sich dadurch förmlich.

Fühlen Sie sich jetzt sicherer, um die richtige Entscheidung für Ihren Kredit zu treffen? Finden Sie mit den cleveren Rechnern von Kredit-Fuchs.de heraus, wie groß Ihr persönliches Sparpotenzial ist oder ob eine Umschuldung für Sie vielleicht sogar noch mehr bringt. Starten Sie jetzt Ihren unverbindlichen Vergleich und sichern Sie sich die besten Konditionen auf https://www.kredit-fuchs.de.