Lohnt sich eine Restschuldversicherung (RSV) wirklich? Die ehrliche Antwort ist meistens: Eher nein, denn es gibt oft bessere und günstigere Alternativen. Man kann sich die RSV gut als einen teuren Airbag für den eigenen Kredit vorstellen. Im Ernstfall kann er zwar schützen, aber er ist nicht für jeden Fahrer nötig und treibt den Preis des Autos – also Ihrer Finanzierung – spürbar in die Höhe.

Was eine Restschuldversicherung wirklich leistet

Hinter dem sperrigen Begriff „Restschuldversicherung“ – oft auch als Kreditlebensversicherung oder Ratenschutz bekannt – verbirgt sich ein optionales Versicherungsprodukt, das Banken gerne zusammen mit einem Ratenkredit verkaufen. Das Versprechen klingt erst einmal verlockend: Wenn Ihnen als Kreditnehmer etwas zustößt und Sie Ihre Raten nicht mehr zahlen können, springt die Versicherung ein.

Dieses vermeintliche Sicherheitsnetz wird Ihnen meist direkt bei der Unterschrift unter den Kreditvertrag angeboten. Das ist zwar bequem, führt aber auch schnell dazu, dass man eine wichtige finanzielle Entscheidung trifft, ohne wirklich alle Details zu verstehen oder Alternativen zu prüfen.

Welche Risiken sind damit abgedeckt?

Was genau versichert ist, hängt immer vom konkreten Vertrag ab. In der Regel kann man aus verschiedenen Paketen wählen, die einen oder mehrere der folgenden Schicksalsschläge abdecken:

- Todesfall: Verstirbt der Kreditnehmer, tilgt die Versicherung die restliche Kreditschuld. Das ist vor allem ein Schutz für die Hinterbliebenen, die so nicht auf den Schulden sitzen bleiben.

- Arbeitsunfähigkeit: Werden Sie durch eine längere Krankheit oder einen Unfall arbeitsunfähig, übernimmt die Versicherung die monatlichen Raten. Aber Vorsicht: Meist erst nach einer Wartezeit von mehreren Wochen oder Monaten.

- Arbeitslosigkeit: Bei einem unverschuldeten Jobverlust zahlt die Versicherung ebenfalls die Raten weiter, allerdings nur für eine begrenzte Zeit. Üblich sind hier maximal 12 bis 24 Monate.

Wichtig ist dabei: Die Restschuldversicherung ist keine Universallösung. Sie ist fest an diesen einen Kredit gekoppelt und leistet auch nur in den Fällen, die im Kleingedruckten ganz genau definiert sind.

Ein teures Versprechen mit vielen Haken

Obwohl das Bedürfnis nach Absicherung verständlich ist, steht die RSV seit Jahren massiv in der Kritik. Der Hauptgrund sind die oft horrenden Kosten, die den Kredit massiv verteuern können – dazu im nächsten Abschnitt mehr.

Hinzu kommen strenge Ausschlussklauseln und lange Wartezeiten, die den Schutz in der Praxis oft aushebeln. Immerhin gibt es seit Anfang 2025 eine gesetzliche Bedenkzeit („Cooling-Off-Phase“), die Verbrauchern mehr Zeit gibt, ihre Entscheidung zu überdenken. Wenn Sie tiefer in Ihre Rechte als Kreditnehmer einsteigen möchten, werfen Sie einen Blick in unseren Beitrag zum Verbraucherkreditgesetz.

Dieser Ratgeber hilft Ihnen dabei, eine klare Antwort auf die Frage zu finden, ob eine Restschuldversicherung sinnvoll für Sie persönlich ist – oder ob Ihr Geld in einer anderen Absicherung besser angelegt wäre.

Die versteckten Kosten der Restschuldversicherung

Viele fragen sich, warum die Restschuldversicherung (RSV) so oft als teure Kostenfalle verschrien ist. Auf den ersten Blick klingt das Versprechen, den Kredit abzusichern, ja auch ziemlich verlockend. Das Problem liegt aber meist im Kleingedruckten – genauer gesagt in einer Kostenstruktur, die für die meisten Kreditnehmer kaum zu durchschauen ist.

Der entscheidende Kniff ist dabei so simpel wie kostspielig: Die Versicherungsprämie wird nicht etwa monatlich gezahlt. Stattdessen wird sie als Einmalbetrag direkt auf die Kreditsumme aufgeschlagen. Wenn Sie also einen Kredit über 20.000 € aufnehmen und die RSV 2.000 € kostet, leihen Sie sich in Wirklichkeit 22.000 €.

Was das bedeutet? Sie finanzieren die Kosten für die Versicherung über die gesamte Laufzeit mit und zahlen natürlich auch Zinsen darauf. Das erzeugt einen teuren Zinseszinseffekt, der Ihre Gesamtkosten schleichend, aber deutlich in die Höhe treibt.

So explodieren die Kreditkosten in der Praxis

Lassen Sie uns das mal an einem ganz konkreten Beispiel durchrechnen. Stellen Sie sich vor, Sie finanzieren ein Auto mit einem Kredit über 15.000 €, bei einer Laufzeit von 60 Monaten und einem effektiven Jahreszins von 5 %.

- Szenario 1: Ohne RSV. Ihre monatliche Rate liegt bei ca. 283 €. Über die gesamten fünf Jahre zahlen Sie 16.984 € an die Bank zurück.

- Szenario 2: Mit RSV. Die Versicherung kostet Sie, sagen wir mal, 2.500 €. Dieser Betrag wird auf den Kredit aufgeschlagen, womit Ihre neue Kreditsumme 17.500 € beträgt.

- Die Folge: Ihre neue monatliche Rate springt auf rund 330 €. Am Ende der Laufzeit haben Sie insgesamt 19.815 € bezahlt.

In diesem realistischen Fall macht die Restschuldversicherung Ihren Kredit um satte 2.831 € teurer. Die Versicherung selbst kostet zwar „nur“ 2.500 €, aber durch die Mitfinanzierung kommen noch einmal 331 € an Zinsen obendrauf – Zinsen allein für die Versicherungssumme!

Ein entscheidender Punkt: Die Kosten für die Restschuldversicherung fließen nicht in den effektiven Jahreszins ein. Das lässt Kreditangebote auf dem Papier oft günstiger aussehen, als sie in Wahrheit sind. Ein legaler Trick, der aber viele Verbraucher in die Irre führt.

Warum ist die Preisgestaltung so undurchsichtig?

Ein weiterer kritischer Punkt, über den kaum jemand spricht, sind die enorm hohen Provisionen. Banken und Kreditvermittler verdienen am Abschluss einer RSV kräftig mit. Es ist keine Seltenheit, dass über 50 % der Versicherungsprämie direkt als Provision in die Tasche des Verkäufers fließen. Das erklärt natürlich, warum der Abschluss im Beratungsgespräch oft so vehement empfohlen wird.

Diese Praxis ist so weit verbreitet, dass Restschuldversicherungen einen riesigen Marktanteil erobert haben. Schätzungen zufolge sichern sie rund 30 Prozent aller Ratenkredite in Deutschland ab. Bei etwa 17 Millionen laufenden Ratenkrediten sind das hochgerechnet gut fünf Millionen aktive Verträge, wie Daten des Bankenfachverbandes nahelegen. Mehr zu diesen Zahlen können Sie in den Erkenntnissen des Instituts für Finanzdienstleistungen nachlesen.

Diese undurchsichtige Gemengelage macht es für Verbraucher fast unmöglich zu beurteilen, ob eine Restschuldversicherung sinnvoll ist oder nur dem Verkäufer nützt. Um die wahren Kosten zu erkennen, sollten Sie sich immer ein Angebot mit und ohne Versicherung geben lassen. Der erste Schritt zur Klarheit ist, die eigene Belastung genau zu kennen. Unser Leitfaden, wie Sie Ihre monatliche Kreditrate berechnen, hilft Ihnen dabei.

Letztendlich liegt es an Ihnen, bei jedem Kreditangebot ganz genau hinzuschauen. Identifizieren Sie die RSV als separaten Kostenblock und entlarven Sie die echten Mehrkosten, bevor Sie Ihre Unterschrift unter den Vertrag setzen.

Wann sich eine Restschuldversicherung wirklich lohnt – und wann nicht

Jetzt mal Tacheles: Nachdem wir die oft versteckten Kosten einer Restschuldversicherung (RSV) beleuchtet haben, steht die eine, große Frage im Raum: Gibt es überhaupt Situationen, in denen so eine Versicherung Sinn ergibt? Die ehrliche Antwort ist: Ja, aber nur in ganz wenigen Ausnahmefällen. Es kommt knallhart auf Ihre persönliche Lebenssituation und Ihr Sicherheitsbedürfnis an.

Auf dem Papier klingt der Hauptvorteil einer RSV unschlagbar: Sie schützt Ihre Familie oder Ihren Partner. Sollte Ihnen als Kreditnehmer etwas zustoßen, müssen sich Ihre Liebsten keine Sorgen um die restlichen Schulden machen. Das kann, gerade bei riesigen Summen wie einer Baufinanzierung, eine enorme psychische Entlastung sein.

Doch dieser Seelenfrieden hat einen hohen Preis und oft auch einen Haken.

Die Fallstricke lauern im Kleingedruckten

Abgesehen von den saftigen Kosten sind es vor allem die knallharten Vertragsbedingungen, die den vermeintlichen Schutz oft wie einen Schweizer Käse aussehen lassen. Bevor die Versicherung im Ernstfall auch nur einen Cent locker macht, müssen Sie meist durch einige brennende Reifen springen.

- Lange Wartezeiten (Karenzzeiten): Gerade wenn Sie arbeitslos oder arbeitsunfähig werden, lässt sich die Versicherung Zeit. Oft vergehen drei, manchmal sogar sechs Monate, bis die erste Leistung fließt. In dieser Zeit müssen Sie die Raten weiter aus eigener Tasche stemmen.

- Harte Ausschlussklauseln: Das Kleingedruckte ist voll von Gründen, warum die Versicherung nicht zahlen muss. Jobverlust in der Probezeit? Gekündigt wegen eigenem Fehlverhalten? Arbeitsunfähig durch eine Krankheit, die schon vor Vertragsabschluss bekannt war? Pech gehabt, das sind klassische K.o.-Kriterien.

- Begrenzte Leistungsdauer: Selbst wenn gezahlt wird, ist das oft nur ein Tropfen auf den heißen Stein. Bei Arbeitslosigkeit springt die Versicherung meist nur für 12, maximal 24 Monate ein. Bei einem Kredit, der 10 Jahre läuft, ist das nicht mehr als ein kurzes Aufatmen.

Diese Einschränkungen bedeuten in der Praxis: Der Schutz ist bei Weitem nicht so lückenlos, wie es die Hochglanzbroschüren versprechen. Und die Zahlen geben den Skeptikern recht.

Die meisten Deutschen haben gute Gründe, auf eine RSV zu verzichten. Eine Statista-Umfrage von 2023 zeigt, dass nur 19 Prozent der Kreditnehmer in Deutschland überhaupt eine solche Versicherung abschließen. Daten der Bundesregierung belegen sogar, dass im Jahr 2015 nur bei winzigen 0,3 Prozent der Verträge überhaupt ein Leistungsfall gemeldet wurde.

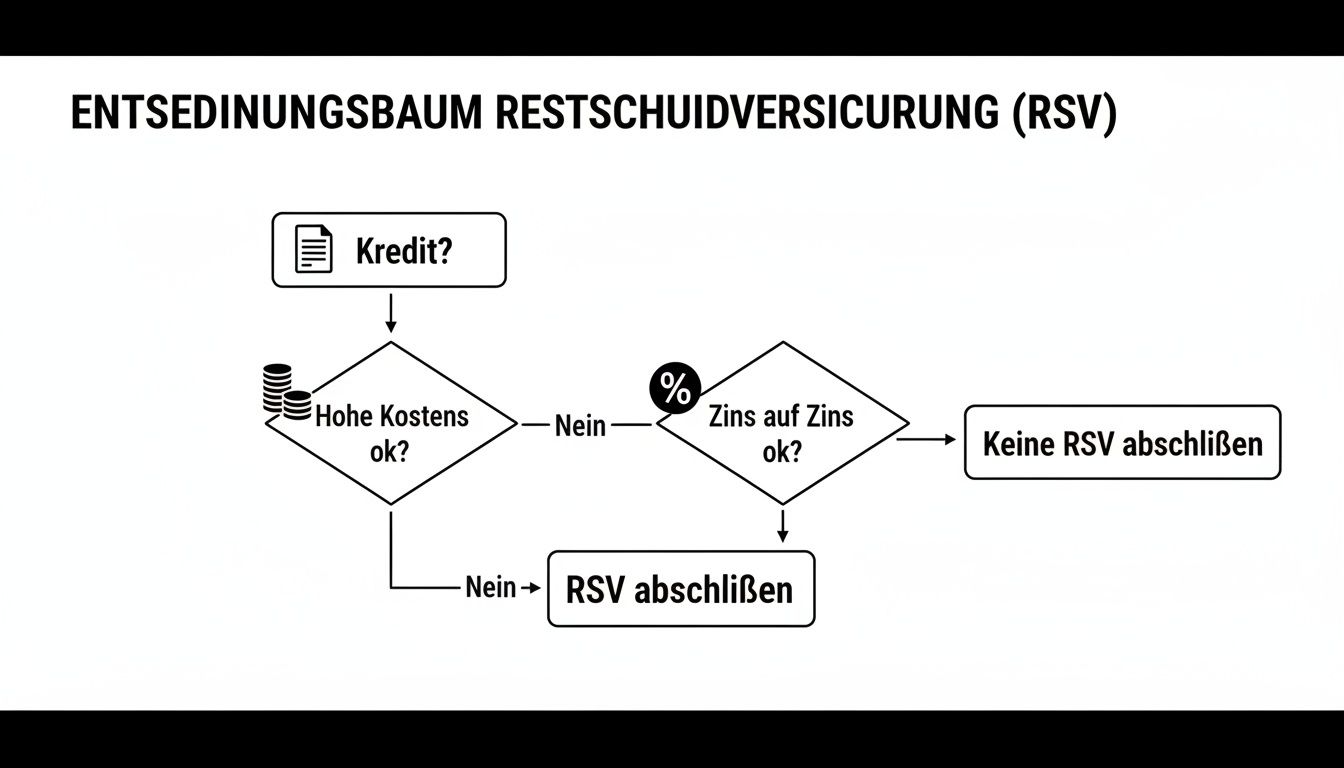

Entscheidungs-Checkliste Restschuldversicherung: Ja oder Nein

Um für sich selbst eine klare Entscheidung zu treffen, braucht es eine ehrliche Bestandsaufnahme. Die folgende Tabelle hilft Ihnen dabei, Ihre persönliche Situation zu bewerten und die richtigen Schlüsse zu ziehen.

Entscheidungs-Checkliste Restschuldversicherung Ja oder Nein

| Faktor | Wann eine RSV sinnvoll sein KÖNNTE | Wann eine RSV eher NICHT sinnvoll ist |

|---|---|---|

| Familiensituation | Sie sind Alleinverdiener und Ihre Familie ist komplett von Ihrem Einkommen abhängig. | Sie und Ihr Partner verdienen beide gut; der Ausfall eines Einkommens wäre verkraftbar. |

| Kredithöhe | Es geht um eine existenzbedrohende Summe, z.B. eine Immobilienfinanzierung über 25 Jahre. | Sie finanzieren ein Auto, eine Küche oder andere Konsumgüter mit überschaubaren Raten. |

| Bestehende Absicherung | Sie haben keinerlei andere Versicherungen (Risikoleben, BU) und auch keine nennenswerten Ersparnisse. | Sie haben bereits eine Risikolebens- und/oder Berufsunfähigkeitsversicherung, die im Notfall einspringt. |

| Gesundheitszustand | Aufgrund von Vorerkrankungen bekommen Sie keine Risikolebens- oder BU-Versicherung. | Sie sind gesund und könnten problemlos eine günstigere und bessere Alternativversicherung abschließen. |

| Job-Sicherheit | Ihr Arbeitsplatz ist unsicher oder Sie arbeiten in einer sehr krisenanfälligen Branche. | Sie haben einen sehr sicheren Job (z.B. als Beamter) und das Risiko einer Arbeitslosigkeit ist gering. |

Nehmen Sie sich einen Moment Zeit und gehen Sie diese Punkte ehrlich durch. Oft wird schon nach wenigen Fragen klar, in welche Richtung das Pendel für Sie ausschlägt.

Diese Infografik bringt die zentralen Überlegungen noch einmal auf den Punkt und hilft Ihnen bei der finalen Bewertung.

Der Entscheidungsbaum macht es deutlich: Nur wer bereit ist, die hohen Kosten und den Zinseszinseffekt zu schlucken, sollte überhaupt weiter über eine RSV nachdenken.

In welchen Ausnahmefällen ist eine RSV also eine Überlegung wert?

Trotz all der berechtigten Kritik gibt es ein paar wenige Szenarien, in denen eine Restschuldversicherung sinnvoll sein kann. Das ist dann der Fall, wenn mehrere dieser Punkte auf Sie zutreffen:

- Sie sind der alleinige Hauptverdiener und Ihre Familie hängt finanziell komplett an Ihnen.

- Der Kredit ist extrem hoch und ein Ausfall würde den finanziellen Ruin für Ihre Angehörigen bedeuten.

- Sie haben keinerlei andere Absicherungen – weder eine Risikolebensversicherung noch eine Berufsunfähigkeitsversicherung oder nennenswerte Rücklagen.

- Sie bekommen aufgrund von gesundheitlichen Problemen keine besseren und günstigeren Alternativversicherungen.

In den allermeisten anderen Fällen – und das gilt ganz besonders für überschaubare Konsumkredite – überwiegen die Nachteile und Kosten bei Weitem.

Ihr Weg zu einer fairen Finanzierung

Die Entscheidung für oder gegen eine RSV ist eine persönliche Abwägung zwischen Kosten und Sicherheit. Für die große Mehrheit der Kreditnehmer ist sie schlicht eine teure Versicherung mit zu vielen Lücken.

Sie suchen eine Finanzierung ohne Wenn und Aber und ohne versteckte Kosten? Mit unserem Kreditvergleich bei Kredit-Fuchs.de finden Sie schnell und unkompliziert faire Angebote von seriösen Banken. Hier drängt Sie niemand zu teuren Zusatzprodukten. Vergleichen Sie jetzt und sichern Sie sich Top-Konditionen.

Häufige Fragen zum Thema

Frage 1: Ist eine RSV bei kleinen Krediten jemals sinnvoll?

Ganz klar: Nein. Bei kleinen Summen für ein neues Handy oder eine Waschmaschine ist eine RSV unwirtschaftlich. Die Kosten stehen in keinem Verhältnis zum Risiko. Ein kleiner Notgroschen auf dem Tagesgeldkonto ist hier die deutlich bessere Absicherung.

Frage 2: Kann die Bank von mir verlangen, eine RSV abzuschließen?

Nein, auf keinen Fall. Eine Restschuldversicherung ist immer freiwillig. Eine Bank darf einen Kredit nicht davon abhängig machen, dass Sie eine RSV abschließen – auch wenn das im Verkaufsgespräch manchmal so klingen mag. Bleiben Sie standhaft.

Frage 3: Was, wenn ich wegen meiner Gesundheit keine Risikolebensversicherung bekomme?

Das ist einer der wenigen Fälle, in denen eine RSV eine Option sein könnte. Da die Gesundheitsprüfung hier oft stark vereinfacht ist oder ganz entfällt, kann sie die einzige Möglichkeit sein, die Familie für den Todesfall abzusichern. Wägen Sie diesen Vorteil aber sehr sorgfältig gegen die hohen Kosten und die vielen Ausschlussklauseln ab.

Bessere Alternativen zur teuren Kreditversicherung

Wer sich gegen eine Restschuldversicherung entscheidet, lässt seine Familie oder sich selbst noch lange nicht im Regen stehen. Ganz im Gegenteil: Es ist oft der erste Schritt zu einer viel klügeren, flexibleren und vor allem deutlich günstigeren Absicherung. Anstatt viel Geld in ein starres Produkt zu stecken, das nur einen einzigen Kredit abdeckt, können Sie mit den richtigen Alternativen ein Sicherheitsnetz spannen, das Ihr gesamtes finanzielles Leben schützt.

Diese Alternativen sind keine Geheimtipps, sondern bewährte Bausteine einer soliden Finanzplanung. Sie bieten oft einen weitaus umfassenderen Schutz, sind nicht an eine bestimmte Bank gebunden und lassen sich exakt an Ihre Lebenssituation anpassen. Betrachten Sie sie als maßgeschneiderte Schutzschilde statt als teures Einheitsmodell.

Alternative 1: Die Risikolebensversicherung für den Ernstfall

Die Risikolebensversicherung (RLV) ist der absolute Klassiker, wenn es darum geht, die Liebsten finanziell abzusichern. Sie ist die direkteste und kostengünstigste Antwort auf die Frage: Was passiert, wenn mir etwas zustößt?

Das Prinzip ist denkbar einfach: Im Todesfall zahlt die Versicherung eine vorher festgelegte Summe an die Menschen aus, die Ihnen wichtig sind. Ihre Angehörigen können dieses Geld dann völlig frei einsetzen – ob zur Tilgung des Kredits, zur Deckung der laufenden Kosten oder um die Ausbildung der Kinder zu sichern.

- Die Vorteile: Sie ist deutlich günstiger als eine RSV, bietet eine hohe Versicherungssumme und ist an keinen bestimmten Kredit gekoppelt.

- Die Kosten: Ein gesunder 30-jähriger Nichtraucher kann schon für weniger als 10 Euro im Monat eine sechsstellige Summe absichern.

- Ideal für: Die Absicherung des Todesfallrisikos. Sie ist die erste Wahl für Familien und Paare mit hohen gemeinsamen Verpflichtungen.

Alternative 2: Die Berufsunfähigkeitsversicherung als Einkommensschutz

Die Berufsunfähigkeitsversicherung (BU) ist für viele Experten die wichtigste Versicherung überhaupt. Warum? Weil sie Ihr wertvollstes Gut absichert: Ihre Arbeitskraft. Fällt Ihr Einkommen wegen einer Krankheit oder eines Unfalls weg, droht schnell der finanzielle Abstieg – und der geht weit über eine einzelne Kreditrate hinaus.

Eine BU springt genau dann ein und zahlt Ihnen eine monatliche Rente, wenn Sie Ihren Beruf nicht mehr ausüben können. Dieses Geld steht Ihnen zur freien Verfügung. Damit können Sie Ihre Miete zahlen, den Kühlschrank füllen und natürlich auch Ihre Kreditraten bedienen.

- Die Vorteile: Sie sichert Ihr komplettes Einkommen, nicht nur eine einzelne Rate. Der Schutz ist umfassend und gilt völlig unabhängig von einem Kredit.

- Die Kosten: Die Beiträge hängen stark von Alter, Gesundheitszustand und Beruf ab, fangen aber oft bei etwa 30 bis 50 Euro monatlich an.

- Ideal für: Eigentlich alle Berufstätigen, die von ihrem Einkommen leben. Sie ist der wichtigste Schutzwall gegen den Verlust der Arbeitskraft.

Alternative 3: Der Notgroschen für kurzfristige Engpässe

Nicht jedes Risiko schreit nach einer Versicherung. Für kurzfristige finanzielle Engpässe, zum Beispiel eine unverschuldete Arbeitslosigkeit, ist ein solider Notgroschen die beste und flexibelste Lösung. Experten raten hier zu drei bis sechs Netto-Monatsgehältern, die auf einem separaten Tagesgeldkonto geparkt sind.

Dieses Geldpolster gibt Ihnen die Freiheit, eine Phase der Jobsuche ohne Panik zu überbrücken. Sie können Ihre Raten und alle anderen Fixkosten weiterbezahlen, ohne sofort einen neuen Kredit aufnehmen oder eine teure Versicherung in Anspruch nehmen zu müssen, die ohnehin erst nach Monaten zahlt.

- Die Vorteile: Völlig flexibel, keine Kosten, sofort verfügbar und es ist Ihr eigenes Geld.

- Die Kosten: Keine. Es braucht lediglich etwas Spardisziplin.

- Ideal für: Die Überbrückung von Arbeitslosigkeit oder anderen unvorhergesehenen, kurzfristigen Ausgaben.

Die folgende Tabelle zeigt auf einen Blick, wie die Alternativen im direkten Vergleich zur Restschuldversicherung abschneiden.

Vergleich der Absicherungsoptionen RSV vs. Alternativen

Ein direkter Vergleich der Restschuldversicherung mit den wichtigsten Alternativen hinsichtlich Kosten, abgedeckter Risiken und Flexibilität.

| Absicherung | Abgedeckte Risiken | Typische Kosten | Flexibilität |

|---|---|---|---|

| Restschuldversicherung | Tod, Arbeitsunfähigkeit, Arbeitslosigkeit (oft mit Einschränkungen) | Sehr hoch (oft 10-15% der Kreditsumme) | Sehr gering (an einen Kredit gebunden) |

| Risikolebensversicherung | Nur Todesfall | Sehr niedrig | Hoch (Summe frei wählbar und verwendbar) |

| Berufsunfähigkeitsversicherung | Arbeitsunfähigkeit (Einkommensverlust) | Moderat | Sehr hoch (sichert das gesamte Einkommen) |

| Notgroschen | Kurzfristige Engpässe (z.B. Arbeitslosigkeit) | Keine (nur Spardisziplin) | Maximal (sofort und frei verfügbar) |

Wie man sieht, bieten die Alternativen gezielte Lösungen für spezifische Risiken – und das meist zu deutlich besseren Konditionen.

Für eine umfassende Absicherung ist oft eine Kombination die intelligenteste Strategie. Beispielsweise schützt eine RLV die Familie im Todesfall, während eine BU das Einkommen bei Krankheit sichert. Wenn Sie darüber nachdenken, wie sich solche Strategien auf Ihre Finanzplanung auswirken, könnte auch unser Ratgeber zum Thema Kredit umschulden wertvolle Einblicke liefern.

Fazit zur Absicherung

Die Frage, ob eine Restschuldversicherung sinnvoll ist, lässt sich meist mit einem klaren „Nein“ beantworten, sobald man die besseren Alternativen kennt. Statt sich im Bankgespräch zu einem teuren Paket überreden zu lassen, nehmen Sie Ihre Absicherung selbst in die Hand.

Sind Sie bereit, Ihre Finanzen intelligent und kostengünstig abzusichern? Prüfen Sie Ihre bestehenden Verträge und bauen Sie sich ein Sicherheitsnetz, das wirklich zu Ihnen passt. Ein unabhängiger Versicherungsberater kann Ihnen dabei helfen, die passenden Produkte für Ihre individuelle Situation zu finden – oft sparen Sie dabei Tausende von Euro im Vergleich zu einer RSV.

Häufige Fragen zu den Alternativen

Frage 1: Reicht eine Risikolebensversicherung aus, um einen Immobilienkredit abzusichern?

Ja, absolut. Eine RLV ist sogar die empfohlene Methode, um eine Baufinanzierung für den Todesfall abzusichern. Sie ist flexibler und deutlich günstiger als die von der Bank angebotene RSV.

Frage 2: Was ist, wenn ich wegen Vorerkrankungen keine Berufsunfähigkeitsversicherung bekomme?

Das kann passieren. In diesem Fall gibt es Alternativen wie die Erwerbsunfähigkeitsversicherung oder eine Grundfähigkeitsversicherung. Diese leisten zwar unter anderen Bedingungen, können aber dennoch eine wichtige Lücke schließen.

Frage 3: Sollte ich zuerst sparen oder eine Versicherung abschließen?

Beides ist wichtig und sollte parallel laufen. Beginnen Sie sofort mit dem Aufbau eines Notgroschens und kümmern Sie sich gleichzeitig um existenziell wichtige Versicherungen wie die BU oder RLV, insbesondere wenn Sie finanzielle Verantwortung für andere tragen.

So verhandeln sie im bankgespräch auf augenhöhe

Ein Kreditgespräch ist keine Prüfung. Es ist eine Verhandlung. Mit dem Wissen, das Sie sich bisher angeeignet haben, sind Sie bestens vorbereitet, um selbstbewusst aufzutreten und sich nicht zu einem teuren Zusatzprodukt drängen zu lassen. Vergessen Sie nie: Bankberater sind auch Verkäufer, und die Restschuldversicherung (RSV) ist wegen der hohen Provision oft eines ihrer Lieblingsprodukte.

Ihre stärkste Waffe im Gespräch? Gezieltes Nachfragen. Lassen Sie sich nicht von allgemeinen Floskeln wie „Das dient nur Ihrer Sicherheit“ oder „Das machen die meisten unserer Kunden so“ beeindrucken. Es geht schließlich um Ihr Geld, und Sie haben jedes Recht, jedes noch so kleine Detail eines Angebots zu verstehen. Ein klares Verständnis Ihrer Bonität ist übrigens der Schlüssel, um im Bankgespräch nicht nur selbstbewusst aufzutreten, sondern auch Top-Konditionen für Ihren Kredit herauszuholen – was den Bedarf für eine RSV oft von vornherein schmälert.

Die entscheidenden fragen für das bankgespräch

Um die oft gut versteckten Kosten und Fallstricke der Restschuldversicherung aufzudecken, brauchen Sie eine klare Strategie. Am besten gehen Sie mit einer Liste konkreter Fragen ins Gespräch. Das signalisiert nicht nur Professionalität, sondern zeigt Ihrem Gegenüber auch, dass Sie sich informiert haben und nicht alles einfach abnicken.

Legen Sie mit diesen drei Kernfragen die Karten auf den Tisch:

„Ist in diesem Kreditangebot eine Restschuldversicherung enthalten?“

Bestehen Sie immer darauf, ein Angebot komplett ohne jegliche Versicherungen zu erhalten. Nur so haben Sie einen sauberen Vergleichswert und sehen die reinen Kreditkosten schwarz auf weiß.„Wie hoch sind die exakten Kosten der Versicherung und wie verändern diese den effektiven Jahreszins?“

Lassen Sie sich die Gesamtkosten der RSV als konkrete Summe in Euro ausweisen. Da diese Kosten nicht im offiziellen Effektivzins enthalten sein müssen, bitten Sie den Berater ruhig, den „wahren“ Effektivzins für Sie auszurechnen – also inklusive der Versicherung.„Welche konkreten Leistungen sind ausgeschlossen und wie lange sind die Wartezeiten?“

Jetzt geht es ans Kleingedruckte. Bohren Sie hier gezielt nach. Fragen Sie explizit nach den Ausschlussgründen bei Arbeitslosigkeit (z. B. Kündigung in der Probezeit) und Arbeitsunfähigkeit (z. B. psychische Erkrankungen, bereits bestehende Vorerkrankungen).

Seien Sie auf die typischen Verkaufsargumente vorbereitet. Ein Klassiker ist, dass der Kredit angeblich nur mit RSV genehmigt wird. Das ist rechtlich nicht haltbar. Bleiben Sie hier standhaft und machen Sie klar, dass Sie Ihre Absicherung lieber separat und passgenau regeln möchten.

Souverän reagieren und die kontrolle behalten

Ihr Ziel ist eine bewusste Entscheidung, die Sie nicht unter Druck treffen. Wenn der Berater ausweicht oder Sie zu einer schnellen Unterschrift drängen will, sollten bei Ihnen die Alarmglocken schrillen.

Bitten Sie um Bedenkzeit und nehmen Sie die Vertragsunterlagen mit nach Hause. Das ist Ihr gutes Recht. Seit Anfang 2025 gibt es ohnehin eine gesetzlich verankerte „Cooling-Off-Phase“, die Ihnen ganz offiziell mehr Zeit gibt, den Abschluss einer RSV zu überdenken.

Und denken Sie immer daran: Es gibt unzählige Banken und Kreditangebote auf dem Markt. Sie sind nicht auf dieses eine Angebot angewiesen. Wenn Sie sich unwohl fühlen, stehen Sie auf und gehen Sie. Übrigens, gezielte Rückzahlungen können das Risiko genauso mindern. Informieren Sie sich doch mal, ob eine Sondertilgung für Ihren Kredit sinnvoll ist, um schneller schuldenfrei zu werden.

Ihr nächster schritt zu einem fairen kredit

Die beste Verhandlungsposition haben Sie, wenn Sie Alternativen in der Tasche haben. Statt sich auf ein einziges Bankgespräch zu verlassen, können Sie den Spieß einfach umdrehen.

Nutzen Sie unseren unabhängigen Kreditvergleich, um transparente Angebote ohne teure Zusatzversicherungen zu finden. Mit nur wenigen Klicks erhalten Sie eine klare Übersicht maßgeschneiderter Kredite von verschiedenen Anbietern. So sparen Sie nicht nur Hunderte oder sogar Tausende Euro, sondern auch den ganzen Verhandlungsstress.

Häufig gestellte fragen zum bankgespräch

Frage 1: Muss ich die Gründe für meine Ablehnung einer RSV erklären?

Nein, absolut nicht. Ein einfaches „Nein, danke, ich kümmere mich separat um meine Absicherung“ ist völlig ausreichend. Sie sind niemandem eine Rechtfertigung schuldig.

Frage 2: Was tue ich, wenn der Berater sagt, die RSV verbessert meine Kreditwürdigkeit?

Das ist ein reines Verkaufsargument. Ihre Bonität wird durch Ihre finanzielle Zuverlässigkeit und Ihr Einkommen bestimmt, nicht durch den Abschluss einer teuren Versicherung.

Frage 3: Kann ich ein bereits unterschriebenes Angebot mit RSV noch rückgängig machen?

Ja, Sie haben ein gesetzliches Widerrufsrecht. Innerhalb von 14 Tagen können Sie den gesamten Kreditvertrag widerrufen. Für die RSV selbst gilt oft sogar eine längere Frist von 30 Tagen. Handeln Sie aber schnell, sobald Sie Zweifel haben.

Häufig gestellte Fragen zur Restschuldversicherung

Nachdem wir uns jetzt die Kosten, die wenigen Vorteile und die deutlich besseren Alternativen genau angesehen haben, tauchen in der Praxis oft noch sehr konkrete Fragen auf. Vielleicht fragen Sie sich, was Sie mit einer bereits abgeschlossenen Versicherung machen sollen oder welche Besonderheiten bei einer großen Immobilienfinanzierung gelten.

Genau darum geht es hier. Dieser Abschnitt liefert Ihnen klare und knappe Antworten auf die Fragen, die uns am häufigsten gestellt werden. Sehen Sie es als eine Art Spickzettel, der letzte Zweifel ausräumt und Ihnen hilft, eine fundierte Entscheidung zu treffen, wenn Sie sich fragen: Ist eine Restschuldversicherung sinnvoll für mich oder nicht?

Kann ich eine bereits abgeschlossene Restschuldversicherung kündigen?

Ja, das geht in den allermeisten Fällen – und es ist oft auch finanziell eine sehr kluge Entscheidung. Welche Rechte Sie genau haben, hängt davon ab, wie lange der Vertrag schon besteht. Im Grunde gibt es zwei Wege: den schnellen Widerruf und die reguläre Kündigung.

Der Widerruf: Unmittelbar nach Vertragsabschluss steht Ihnen ein gesetzliches Widerrufsrecht zu. Bei Restschuldversicherungen ist die Frist mit 30 Tagen sogar großzügiger als bei vielen anderen Verträgen. Innerhalb dieser Zeit können Sie ohne Angabe von Gründen einfach einen Rückzieher machen.

Die Kündigung: Ist die Widerrufsfrist bereits abgelaufen, bleibt Ihnen die ordentliche Kündigung. Die genauen Fristen dafür finden Sie in Ihren Vertragsunterlagen, meist ist die Kündigung zum Ende eines Versicherungsjahres möglich.

Ganz wichtig zu wissen: Wenn Sie kündigen, bekommen Sie Geld zurück! Da die Prämie oft als Einmalbetrag in den Kredit eingerechnet wurde, steht Ihnen die Rückerstattung für die nicht genutzte Laufzeit zu. Je nach Kreditsumme können das durchaus ein paar tausend Euro sein.

Was passiert mit der Versicherung, wenn ich meinen Kredit umschulde?

Wenn Sie Ihren Kredit umschulden oder vorzeitig komplett zurückzahlen, passiert mit der Restschuldversicherung etwas ganz Logisches: Sie verliert ihren Zweck. Der Kredit, den sie absichern sollte, existiert ja nicht mehr. Damit erlischt auch der Versicherungsvertrag automatisch.

Das bedeutet für Sie: Die Bank oder die Versicherung muss Ihnen die anteilige Prämie für die verbleibende Laufzeit zurückzahlen. Das ist gesetzlich so geregelt. Verlassen Sie sich aber bloß nicht darauf, dass das von allein passiert!

Werden Sie hier unbedingt selbst aktiv. Fordern Sie die Rückzahlung schriftlich an und bleiben Sie hartnäckig. Um ein Gefühl dafür zu bekommen, welche Summe Ihnen bei einer vorzeitigen Tilgung zusteht, müssen Sie Ihre genaue Restschuld kennen. Unser Ratgeber zur Berechnung der Ablösesumme gibt Ihnen eine praktische Hilfestellung.

Kann ich die Kosten für die RSV von der Steuer absetzen?

Das ist eine der häufigsten Fragen, und die Antwort ist leider meistens ziemlich ernüchternd. Für die allermeisten privaten Kreditnehmer sind die Kosten für eine Restschuldversicherung nicht steuerlich absetzbar.

Die Logik des Finanzamts ist simpel: Wenn der Kredit rein privaten Zwecken dient – also für ein Auto, eine neue Küche oder den Urlaub –, dann gelten die Versicherungskosten als private Lebenshaltung. Und die kann man steuerlich eben nicht geltend machen.

Nur in ganz wenigen Ausnahmefällen geht es doch:

- Finanzierung von Arbeitsmitteln: Sie haben mit dem Kredit einen Laptop für Ihren Job finanziert? Dann könnten Sie die RSV-Kosten eventuell anteilig als Werbungskosten ansetzen.

- Vermietete Immobilie: Sichert die Versicherung einen Kredit für eine Immobilie ab, die Sie vermieten, können die Kosten als Werbungskosten aus Vermietung und Verpachtung abgesetzt werden.

Für den typischen Ratenkredit gilt aber: Die hohen Kosten der RSV zahlen Sie komplett aus eigener Tasche, ohne dass der Staat Ihnen einen Cent davon zurückgibt.

Gibt es Besonderheiten bei Immobilienkrediten?

Absolut! Bei einer Baufinanzierung werden die Karten neu gemischt. Hier geht es um existenzielle Summen und extrem lange Laufzeiten, oft 20 oder 30 Jahre. Der Schutz der Familie vor dem finanziellen Ruin steht hier natürlich an erster Stelle.

Doch auch hier ist die klassische Restschuldversicherung, die Ihnen die Bank anbietet, fast immer die teuerste und unflexibelste Option. Bei einer hohen Kreditsumme können die Kosten schnell fünfstellige Beträge erreichen und Ihre Finanzierung regelrecht aufblähen.

Es gibt eine viel bessere und seit Jahrzehnten bewährte Alternative: eine separate Risikolebensversicherung (RLV).

- Viel günstiger: Eine gute RLV kostet oft nur einen Bruchteil einer vergleichbaren Restschuldversicherung.

- Flexibler: Sie bestimmen die Versicherungssumme selbst und sind nicht an eine bestimmte Bank oder einen Kredit gekoppelt.

- Transparenter: Die Beiträge sind klar ersichtlich und werden nicht im Kredit „versteckt“.

Für die Absicherung einer Baufinanzierung ist eine Risikolebensversicherung daher so gut wie immer die intelligentere Wahl. Sie bietet den gleichen oder sogar besseren Schutz zu deutlich faireren Konditionen.