Einen Bausparvertrag vorzeitig zu kündigen, ist eine Option, die man sich gut überlegen sollte. Klar, es ist möglich, aber dieser Schritt kann schnell ins Geld gehen – oft verliert man Gebühren und staatliche Förderungen. Wirklich sinnvoll wird eine Kündigung meist erst dann, wenn sich im Leben Grundlegendes geändert hat oder die Konditionen des alten Vertrags im heutigen Zinsumfeld einfach nicht mehr mithalten können.

Wann es sich wirklich lohnt, den Bausparvertrag zu kündigen

Ein Bausparvertrag ist ja eigentlich eine Wette auf die Zukunft, meistens auf den Traum vom Eigenheim. Aber das Leben spielt bekanntlich oft nach eigenen Regeln. Plötzliche Ereignisse oder neue finanzielle Ziele können dafür sorgen, dass der Vertrag einfach nicht mehr zur aktuellen Lebenssituation passt.

Die Gründe, über eine Kündigung nachzudenken, sind so vielfältig wie das Leben selbst. Vielleicht brauchen Sie schnell Geld für eine unerwartete Autoreparatur. Oder Sie haben eine vielversprechendere Geldanlage entdeckt, die deutlich mehr Rendite abwirft als die mageren Zinsen Ihres alten Bausparvertrags.

Ein ehrlicher Blick auf Ihre persönliche Situation

Bevor Sie die Kündigung abschicken, sollten Sie ehrlich zu sich selbst sein. Nehmen Sie sich einen Moment Zeit und beantworten Sie diese Fragen:

- Haben sich Ihre Pläne wirklich geändert? Vielleicht ist der Hausbau in weite Ferne gerückt, oder Sie haben Ihre Immobilie längst anders finanziert.

- Brauchen Sie das Geld sofort und ohne Alternative? Oft gibt es andere Wege, einen finanziellen Engpass zu überbrücken, ohne gleich den ganzen Vertrag aufzulösen.

- Was steckt wirklich in Ihrem Vertrag? Vergleichen Sie die Guthabenzinsen mit dem, was Sie heute auf dem Markt bekommen. Gerade bei älteren Verträgen können die Zinsen überraschend attraktiv sein.

Ein ganz entscheidender Punkt: In welcher Phase steckt Ihr Vertrag gerade? Ob Sie noch ansparen oder der Vertrag schon zuteilungsreif ist, macht bei den finanziellen Folgen einer Kündigung einen Riesenunterschied.

Übrigens sind es nicht immer nur die Sparer, die kündigen. In den vergangenen Jahren gab es eine regelrechte Kündigungswelle vonseiten der Bausparkassen selbst. Warum? Alte Verträge mit hohen Guthabenzinsen wurden für die Banken in der Niedrigzinsphase schlicht zu teuer. So hat beispielsweise die BHW Bausparkasse rund 25.000 Verträge gekündigt, bei denen die Kunden ihr Darlehen mehr als zehn Jahre nach Zuteilung nicht abgerufen hatten. Dieses Vorgehen zeigt, wie sehr sich das Umfeld für Bausparer gewandelt hat. Mehr zu den Hintergründen erfahren Sie in diesem Artikel der Wirtschaftswoche: Lesen Sie hier die ganze Analyse zur Kündigungswelle bei Bausparkassen.

Der feine Unterschied: Kündigung in der Anspar- oder Zuteilungsphase

Der Zeitpunkt Ihrer Kündigung ist absolut entscheidend für die Konsequenzen.

Wenn Sie kündigen, während Sie noch aktiv Geld einzahlen (Ansparphase), ist das meist die teuerste Variante. Hier verlieren Sie in der Regel die Abschlussgebühr, den Anspruch auf das günstige Darlehen und oft auch staatliche Förderungen. Die Kündigungsfrist beträgt hier üblicherweise zwischen drei und sechs Monaten.

Ganz anders sieht es aus, wenn Ihr Vertrag bereits in der Zuteilungsphase ist. Das bedeutet, Sie haben Ihr Sparziel erreicht und könnten das Darlehen theoretisch abrufen. Hier ist eine Kündigung meist unkompliziert. Sie erhalten Ihr komplettes Guthaben inklusive der erwirtschafteten Zinsen. Das ist dann eine gute Option, wenn Sie das Darlehen definitiv nicht brauchen und das Kapital lieber anderweitig investieren wollen.

Um die Unterschiede klarer zu machen, hier eine kurze Gegenüberstellung:

Überblick der Kündigungsphasen und ihre Konsequenzen

Diese Tabelle fasst die wichtigsten Unterschiede und direkten Auswirkungen einer Kündigung in der Ansparphase im Vergleich zur Zuteilungsphase zusammen.

| Merkmal | Kündigung in der Ansparphase | Kündigung in der Zuteilungsphase |

|---|---|---|

| Kosten | Verlust der Abschlussgebühr, ggf. Kündigungsgebühren | In der Regel keine zusätzlichen Kosten |

| Rückzahlung | Eingezahltes Guthaben + Zinsen, abzüglich Gebühren | Volles Guthaben + Zinsen + evtl. Bonuszinsen |

| Fristen | Meist 3-6 Monate Kündigungsfrist | Oft sofortige Auszahlung möglich |

| Förderungen | Rückforderung von Prämien (Wohnungsbauprämie etc.) möglich | Förderungen bleiben in der Regel erhalten |

| Darlehensanspruch | Verfällt komplett | Verfällt ebenfalls, war aber bereits verfügbar |

Wie Sie sehen, sind die Bedingungen nach der Zuteilung deutlich vorteilhafter. Prüfen Sie also genau, in welcher Phase sich Ihr Vertrag befindet, bevor Sie handeln.

So schaffen Sie eine solide Entscheidungsgrundlage

Um am Ende nicht draufzuzahlen, gehen Sie am besten systematisch vor. Eine kleine Checkliste hilft, nichts zu übersehen.

- Vertragsunterlagen durchforsten: Kramen Sie alle Papiere heraus. Achten Sie besonders auf die Höhe der Abschlussgebühr, die Guthabenzinsen und die Bedingungen für mögliche Bonuszinsen.

- Aktuelle Zinsen vergleichen: Wie steht Ihr Vertrag im Vergleich zu einem Tagesgeldkonto oder einem ETF da? Die Zinslandschaft hat sich verändert. Informieren Sie sich hier, wie sich die Zinsentwicklung 2024 auf den Kreditmarkt in Deutschland auswirkt.

- Förderungen prüfen: Haben Sie Wohnungsbauprämie oder Arbeitnehmersparzulage kassiert? Bei einer vorzeitigen Kündigung müssen Sie diese Gelder unter Umständen zurückzahlen, wenn die gesetzlichen Sperrfristen noch nicht abgelaufen sind.

Eine gut informierte Entscheidung ist der beste Schutz vor bösen Überraschungen und finanziellen Einbußen. Nehmen Sie sich also die Zeit, alles in Ruhe durchzurechnen.

Was eine Kündigung wirklich kostet: Die versteckten Tücken

Die vorzeitige Kündigung eines Bausparvertrags scheint auf den ersten Blick ein einfacher Weg zu sein, um schnell an Geld zu kommen. Doch die Rechnung, die am Ende aufgemacht wird, kann einen bitteren Nachgeschmack hinterlassen. Entscheidend ist nicht das, was Sie eingezahlt haben, sondern das, was nach Abzug aller Kosten und Verluste tatsächlich auf Ihrem Konto landet.

Der erste und oft schmerzhafteste Posten ist die Abschlussgebühr. Diese Gebühr, die meist zwischen 1 % und 1,6 % der gesamten Bausparsumme liegt, haben Sie ganz am Anfang bezahlt. Wer in der Ansparphase kündigt, sieht dieses Geld in der Regel nicht wieder. Bei einer Bausparsumme von 50.000 Euro sind das mal eben 500 bis 800 Euro, die einfach weg sind.

Zinsen und Boni: Das Geld, das Ihnen entgeht

Unterschätzen Sie nicht die Zinsverluste. Viele ältere Bausparverträge locken mit attraktiven Bonuszinsen, die aber an klare Bedingungen geknüpft sind: Sie bekommen sie nur, wenn Sie das Bauspardarlehen am Ende nicht in Anspruch nehmen und den Vertrag bis zur Zuteilung brav durchhalten. Kündigen Sie vorher, streicht die Bausparkasse diesen Bonus ersatzlos.

Stellen Sie sich vor, Ihr Vertrag verspricht einen Zinsbonus von 1,5 % auf Ihr Guthaben bei Darlehensverzicht. Bei einem angesparten Kapital von 20.000 Euro gehen Ihnen damit auf einen Schlag 300 Euro durch die Lappen.

Der Rückkaufswert ist nicht dasselbe wie Ihr Guthaben. Es ist die Summe aus Ihren Einzahlungen und den Basiszinsen, aber abzüglich der vollen Abschlussgebühr, möglicher weiterer Gebühren und vor allem: ohne jegliche Bonuszinsen.

Staatliche Förderungen: Der teuerste Stolperstein

Einer der größten finanziellen Nachteile ist der Verlust bereits erhaltener staatlicher Förderungen. Haben Sie die Wohnungsbauprämie (WoP) oder die Arbeitnehmersparzulage kassiert, müssen Sie diese Gelder unter Umständen komplett zurückzahlen.

Das passiert immer dann, wenn Sie die gesetzlichen Sperrfristen von in der Regel sieben Jahren nicht einhalten und das Geld nicht für wohnwirtschaftliche Zwecke einsetzen.

Ein kurzes Rechenbeispiel zum Verlust der Wohnungsbauprämie:

- Sie haben als Single fünf Jahre lang den prämienberechtigten Höchstbetrag von 512 Euro pro Jahr eingezahlt.

- Darauf gab es jährlich 8,8 % Prämie, also 45,06 Euro.

- In fünf Jahren haben Sie so 225,30 Euro an Prämien angesammelt.

- Kündigen Sie nun im sechsten Jahr vorzeitig, fordert das Finanzamt diese 225,30 Euro in voller Höhe von Ihnen zurück.

Natürlich kann eine Kündigung bei Verträgen mit sehr niedrigen Guthabenzinsen trotzdem sinnvoll sein. Aber gerade der Verlust der staatlichen Förderungen macht aus einem vermeintlich guten Geschäft schnell ein Minusgeschäft.

So überschlagen Sie Ihren tatsächlichen Auszahlungsbetrag

Um böse Überraschungen zu vermeiden, sollten Sie vor der Kündigung eine schnelle Überschlagsrechnung machen. Das gibt Ihnen ein realistisches Gefühl dafür, was am Ende übrig bleibt.

Eine einfache Formel zur Orientierung:

Ihr Sparguthaben + erhaltene Basiszinsen - (eventuell noch offene) Abschlussgebühr - Kündigungsgebühren - zurückzuzahlende Förderungen = Ungefährer Rückkaufswert

Die genauen Konditionen, Kündigungsfristen und mögliche Strafgebühren (manchmal auch als „Auszahlungsabschlag“ bezeichnet) finden Sie schwarz auf weiß in den Allgemeinen Bausparbedingungen (ABB) Ihres Vertrags. Ein genauer Blick in diese Unterlagen ist absolut unerlässlich. Unser Ratgeber zeigt Ihnen im Detail, wie Sie die exakte Ablösesumme berechnen und welche Faktoren dabei noch eine Rolle spielen können.

Kennen Sie Ihre Rechte als Bausparer?

Wenn Sie mit dem Gedanken spielen, Ihren Bausparvertrag vorzeitig aufzulösen, fühlen Sie sich vielleicht unsicher. Aber keine Sorge: Das Recht ist oft stärker auf Ihrer Seite, als Sie vielleicht annehmen. Man muss nur die Spielregeln kennen. Die rechtlichen Grundlagen sind klar gesteckt und schützen Sie vor willkürlichen Entscheidungen der Bausparkassen.

Ein ganz entscheidender Moment war das Jahr 2017. Damals hat der Bundesgerichtshof (BGH) mit ein paar wegweisenden Urteilen endlich für klare Verhältnisse gesorgt. Diese Entscheidungen sind heute das A und O, um Ihre Position als Bausparer richtig einzuschätzen.

Die wegweisenden BGH-Urteile – Ihr Schutzschild

Lange Zeit war die große Frage: Wann darf eine Bausparkasse einen alten, gut verzinsten Vertrag von sich aus kündigen? Der BGH hat hier eine rote Linie gezogen. Mit den Urteilen vom 21. Februar 2017 (Aktenzeichen XI ZR 185/16 und XI ZR 272/16) wurde glasklar entschieden: Bausparkassen dürfen einen Vertrag erst dann kündigen, wenn dieser seit mindestens zehn Jahren zuteilungsreif ist.

Was heißt das für Sie? Ganz einfach: Die Uhr beginnt erst zu ticken, wenn der Vertrag zuteilungsreif ist – selbst wenn die Bausparsumme noch gar nicht voll angespart wurde. Mehr Details zu den Folgen der BGH-Rechtsprechung finden Sie bei Finanztip.

Für Sie als Kunde bedeutet das konkret:

- Sicherheit in der Ansparphase: Solange Ihr Vertrag noch nicht zuteilungsreif ist, kann die Bausparkasse Ihnen nicht einfach kündigen, nur weil die Zinsen für sie nicht mehr passen.

- Zehn Jahre Puffer nach Zuteilung: Selbst nach Erreichen der Zuteilungsreife haben Sie noch ein ganzes Jahrzehnt Zeit, um weiter zu sparen oder sich in Ruhe zu überlegen, ob Sie das Darlehen in Anspruch nehmen.

Dieses Wissen ist Ihr stärkster Trumpf. Droht Ihnen die Bank mit einer Kündigung, bevor diese Frist abgelaufen ist, ist das in der Regel unzulässig. Lassen Sie sich hier auf keinen Fall unter Druck setzen.

Der Blick ins Kleingedruckte: Was Ihr Vertrag wirklich sagt

Neben den allgemeinen Gesetzen sind die Allgemeinen Bausparbedingungen (ABB) quasi die Verfassung Ihres Vertrags. Hier hat Ihre Bausparkasse die spezifischen Kündigungsfristen und Bedingungen schwarz auf weiß festgehalten.

In der Regel liegt die Kündigungsfrist für Sie als Bausparer in der Ansparphase zwischen drei und sechs Monaten. Das bedeutet, Sie reichen die Kündigung ein und müssen dann diese Zeitspanne abwarten, bis das Geld auf Ihr Konto fließt.

Werfen Sie einen genauen Blick in Ihre ABB und achten Sie auf Klauseln wie:

- § Kündigung durch den Bausparer: Hier steht die exakte Frist.

- § Auszahlungsabschlag/Disagio: Bei manchen Verträgen wird eine Gebühr fällig, wenn Sie vorzeitig an Ihr Geld wollen – vor allem, wenn Sie die Frist nicht einhalten möchten.

- § Zins- und Bonusregelungen: Hier ist geregelt, ob und wann Sie bei einer Kündigung eventuelle Ansprüche auf Bonuszinsen verlieren.

Sie haben ein Recht auf transparente Informationen

Ihre Bausparkasse steht in der Pflicht, Ihnen gegenüber transparent zu sein. Sie können jederzeit einen aktuellen Kontoauszug anfordern, der alle wichtigen Daten aufschlüsselt:

- Ihr aktuelles Guthaben

- Die bisher gutgeschriebenen Zinsen

- Informationen zu erhaltenen staatlichen Förderungen

- Den genauen Status Ihres Vertrags (z. B. das Datum der Zuteilungsreife)

Nur mit diesen Zahlen können Sie die finanziellen Konsequenzen einer Kündigung wirklich realistisch bewerten.

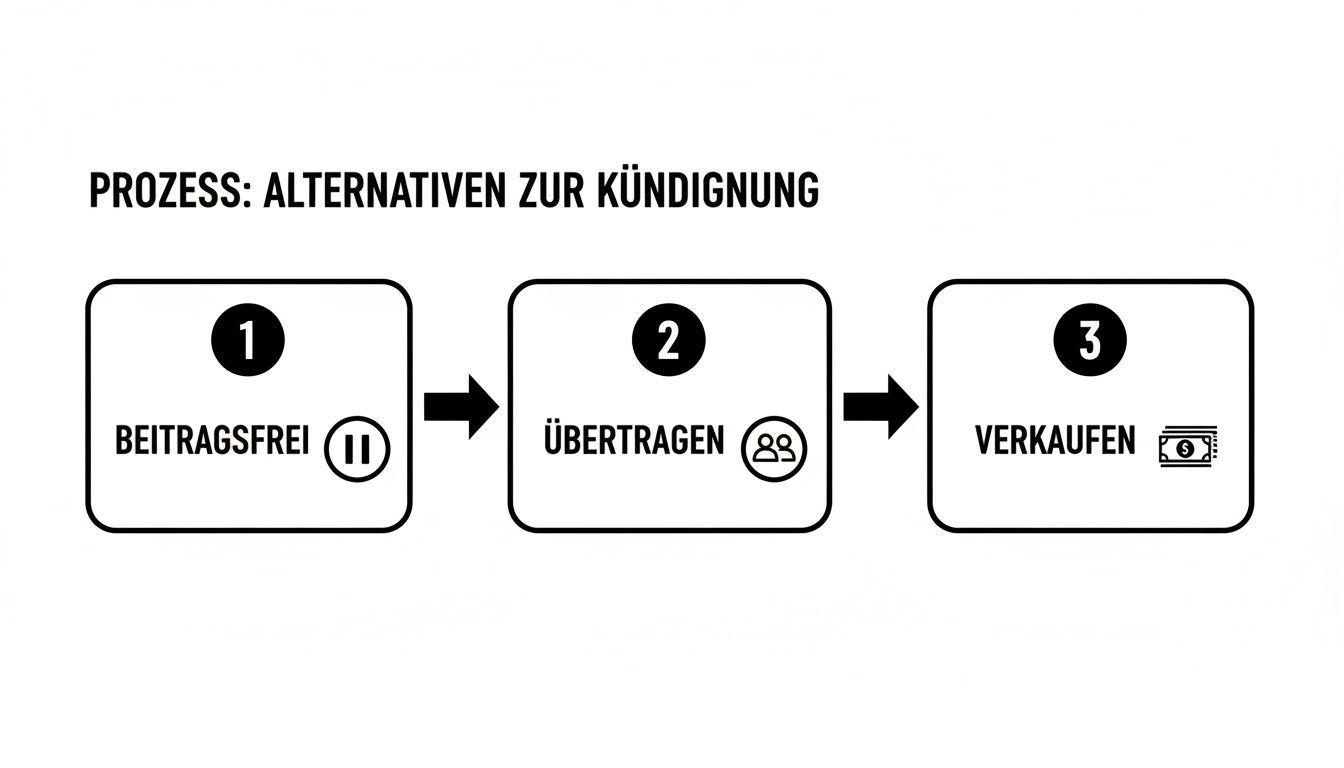

Clevere Alternativen zur direkten Kündigung

Den Bausparvertrag vorzeitig zu kündigen, fühlt sich oft wie der schnellste Weg an, um an sein Geld zu kommen. Doch bevor Sie diesen Schritt gehen, sollten Sie wissen: Es ist fast immer die Option mit den größten finanziellen Nachteilen. Zum Glück gibt es intelligentere Wege, die oft übersehen werden.

Meist steckt hinter dem Kündigungswunsch ja ein kurzfristiger Engpass oder ein neues Sparziel. Genau dafür gibt es flexible Lösungen, die Ihren Vertrag erhalten und Ihnen trotzdem den nötigen Spielraum geben – ohne dass Sie wertvolle Guthabenzinsen oder staatliche Förderungen aufs Spiel setzen.

Die Beitragsfreistellung als flexible Atempause

Die einfachste und schnellste Alternative zur Kündigung ist die Beitragsfreistellung. Diese Option ist perfekt, wenn Sie finanziell nur vorübergehend kürzertreten müssen, den Vertrag aber eigentlich behalten wollen.

Statt alles aufzulösen, pausieren Sie einfach Ihre monatlichen Einzahlungen. Ihr bisher angespartes Geld bleibt unangetastet im Vertrag, wird weiter zu den vereinbarten Zinsen angelegt und arbeitet für Sie. Gerade bei älteren Verträgen mit guten Konditionen ist das Gold wert.

Die Vorteile der Beitragsfreistellung auf einen Blick:

- Keine Kosten: Das Ruhenlassen des Vertrags ist normalerweise kostenlos.

- Zinsen laufen weiter: Ihr Guthaben vermehrt sich weiterhin.

- Volle Flexibilität: Sie können die Sparraten später jederzeit wieder aufnehmen.

- Förderungen bleiben sicher: Bereits erhaltene staatliche Zuschüsse sind nicht in Gefahr, solange Sie am Ende die gesetzlichen Fristen einhalten.

Kleiner Haken: Wenn Sie Ihren Vertrag beitragsfrei stellen, verschiebt sich natürlich der Zeitpunkt, an dem er zuteilungsreif wird. Planen Sie also eine längere Laufzeit ein, falls Sie das Darlehen später doch noch brauchen.

Vertrag übertragen oder verkaufen statt kündigen

Eine weitere clevere Strategie ist, den Vertrag einfach weiterzugeben. Besonders bei Altverträgen mit hohen Guthabenzinsen kann sich das richtig lohnen.

1. Übertragung auf Familienangehörige

Sie können Ihren Bausparvertrag meist unkompliziert an nahe Angehörige wie Kinder, Enkel oder den Ehepartner abtreten. Der riesige Vorteil dabei: Die bereits bezahlte Abschlussgebühr verfällt nicht, und der neue Inhaber profitiert von den oft sehr guten, alten Konditionen. Perfekt, wenn Sie zum Beispiel Ihren Kindern beim Start ins Sparen unter die Arme greifen möchten.

2. Verkauf auf dem Zweitmarkt

Ja, das geht wirklich: Bausparverträge lassen sich verkaufen. Es gibt spezielle Plattformen, die Verkäufer und Käufer zusammenbringen. Viele Käufer sind gezielt auf der Suche nach Verträgen mit hohen Guthabenzinsen, die es heute gar nicht mehr gibt.

Hier erzielen Sie fast immer einen Preis, der deutlich über dem reinen Rückkaufswert liegt, den Ihnen die Bausparkasse zahlen würde. So machen Sie aus der Not eine Tugend und vermeiden die typischen Verluste einer Kündigung.

Das Darlehen für andere Zwecke nutzen

Ihr Bausparvertrag ist endlich zuteilungsreif, aber Sie planen gar keinen Hausbau? Kein Grund zur Kündigung! Das Bauspardarlehen ist viel flexibler einsetzbar, als die meisten glauben.

Eine der besten Strategien ist die Umschuldung bestehender Kredite. Haben Sie vielleicht noch einen teuren Ratenkredit laufen oder nutzen oft den Dispo? Die Zinsen für ein Bauspardarlehen sind in der Regel unschlagbar niedrig. Nutzen Sie das Geld, um teure Altschulden abzulösen und so Ihre monatliche Belastung spürbar zu senken.

Wenn Sie diesen Weg in Erwägung ziehen, sollten Sie die Konditionen genau durchrechnen. In unserem Ratgeber erfahren Sie, wann eine Kreditumschuldung wirklich sinnvoll ist.

Holen Sie sich jetzt ein unverbindliches Angebot!

Bevor Sie eine endgültige Entscheidung fällen, sollten Sie alle Ihre Optionen kennen. Manchmal ist ein günstiger Ratenkredit die deutlich bessere Wahl als die Kündigung des Bausparvertrags. Bei Kredit-Fuchs.de vergleichen Sie schnell und einfach die Angebote führender Banken. Starten Sie jetzt Ihre kostenlose und unverbindliche Kreditanfrage und finden Sie die beste Lösung für Ihre Situation.

So klappt die Kündigung Ihres Bausparvertrags reibungslos

Sie haben sich entschieden, Ihren Bausparvertrag aufzulösen? Dann ist der nächste Schritt, die Kündigung formal korrekt über die Bühne zu bringen. Das ist zum Glück kein Hexenwerk, aber auf ein paar Details kommt es an, damit Sie am Ende nicht unnötig lange auf Ihr Geld warten.

Als Erstes sollten Sie Ihre Unterlagen zusammensuchen. Kramen Sie den ursprünglichen Vertrag und den letzten Jahreskontoauszug heraus. Dort finden Sie die beiden wichtigsten Informationen, die Sie brauchen: Ihre Vertragsnummer und die genauen Kontaktdaten Ihrer Bausparkasse. Mit diesen Daten legen Sie den Grundstein für ein sauberes Kündigungsschreiben.

Das Kündigungsschreiben: Darauf müssen Sie achten

Eins vorweg: Die Kündigung muss immer schriftlich erfolgen. Ein kurzer Anruf oder eine E-Mail genügen hier rechtlich nicht. Ihr Schreiben ist ein offizielles Dokument, also nehmen Sie sich einen Moment Zeit, um sicherzustellen, dass alles Wichtige drinsteht.

Das Ziel ist, Rückfragen der Bausparkasse von vornherein zu vermeiden, denn jede Nachfrage kostet Zeit.

In Ihrem Kündigungsschreiben dürfen die folgenden Angaben auf keinen Fall fehlen. Diese Checkliste hilft Ihnen dabei, nichts zu vergessen und den Prozess von Anfang an reibungslos zu gestalten.

Checkliste für Ihr Kündigungsschreiben

| Element | Beschreibung | Warum es wichtig ist |

|---|---|---|

| Vollständige Absenderdaten | Ihr Name, Ihre aktuelle Anschrift und optional eine Telefonnummer für Rückfragen. | Die Bausparkasse muss Sie eindeutig identifizieren und Ihnen die Kündigungsbestätigung zusenden können. |

| Bausparvertragsnummer | Die wichtigste Kennziffer Ihres Vertrags. | Ohne diese Nummer kann Ihr Schreiben nicht zugeordnet werden und die Bearbeitung verzögert sich erheblich. |

| Klare Kündigungserklärung | Ein unmissverständlicher Satz wie: „Hiermit kündige ich meinen Vertrag zum nächstmöglichen Zeitpunkt.“ | Vermeidet Interpretationsspielraum und macht Ihre Absicht rechtssicher deutlich. |

| Bankverbindung (IBAN/BIC) | Das Konto, auf das Ihr Guthaben überwiesen werden soll. | So weiß die Bausparkasse, wohin das Geld fließen soll, und muss nicht extra nachfragen. |

| Bitte um Bestätigung | Die Aufforderung, Ihnen den Eingang und den Kündigungstermin schriftlich zu bestätigen. | Das gibt Ihnen Sicherheit und einen konkreten Zeitplan, an dem Sie sich orientieren können. |

| Datum und Unterschrift | Das aktuelle Datum und Ihre handschriftliche Unterschrift. | Ohne Ihre eigenhändige Unterschrift ist die Kündigung rechtlich nicht wirksam. |

Wenn Sie diese Punkte beachten, sind Sie auf der sicheren Seite. Ein vollständiges Schreiben signalisiert Professionalität und beschleunigt die Abwicklung bei der Bausparkasse.

Mein persönlicher Tipp aus der Praxis: Verschicken Sie die Kündigung immer per Einschreiben mit Rückschein. Ja, das kostet ein paar Euro mehr, aber es ist die beste Versicherung gegen Ärger. Sie haben damit einen wasserdichten Beweis in der Hand, wann Ihr Schreiben bei der Bausparkasse eingegangen ist. Behauptungen wie „Das ist nie angekommen“ sind damit vom Tisch.

Muster für Ihr Kündigungsschreiben

Um es Ihnen noch einfacher zu machen, habe ich hier eine Vorlage für Sie vorbereitet. Sie müssen nur noch die Platzhalter mit Ihren persönlichen Daten füllen.

[Ihr Vorname Nachname]

[Ihre Straße Hausnummer]

[Ihre PLZ Ort]

An die

[Name der Bausparkasse]

[Straße Hausnummer]

[PLZ Ort]

[Ort], [Datum]

Betreff: Kündigung meines Bausparvertrags, Vertragsnummer: [Ihre Vertragsnummer]

Sehr geehrte Damen und Herren,

hiermit kündige ich meinen bei Ihnen geführten Bausparvertrag mit der oben genannten Vertragsnummer fristgerecht zum nächstmöglichen Zeitpunkt.

Bitte überweisen Sie das Bausparguthaben nach Ablauf der Kündigungsfrist vollständig auf mein unten stehendes Konto:

Kontoinhaber: [Ihr Name]

IBAN: [Ihre IBAN]

BIC: [Ihre BIC]

Kreditinstitut: [Name Ihrer Bank]

Ich bitte Sie um eine schriftliche Bestätigung über den Eingang dieser Kündigung und um die Mitteilung des genauen Kündigungstermins.

Vielen Dank.

Mit freundlichen Grüßen

[Ihre handschriftliche Unterschrift]

[Ihr Vorname Nachname]

Und was passiert nach dem Versand?

Nachdem Sie das Schreiben auf den Weg gebracht haben, beginnt die Wartezeit. Zuerst sollten Sie die angeforderte Kündigungsbestätigung von Ihrer Bausparkasse erhalten. In diesem Brief steht schwarz auf weiß, wann die Kündigungsfrist endet und wann Sie mit der Auszahlung rechnen können.

Die Kündigungsfrist beträgt in der Ansparphase in der Regel zwischen drei und sechs Monaten. Erst wenn diese Frist abgelaufen ist, wird das Geld auf Ihr Konto überwiesen. Bewahren Sie die Bestätigung gut auf, bis der Vorgang komplett abgeschlossen ist.

Häufige Fragen zur Kündigung eines Bausparvertrags

Wer darüber nachdenkt, seinen Bausparvertrag vorzeitig aufzulösen, steht oft vor einem Berg von Fragen. Das ist völlig normal, denn es geht ja um Ihr Geld und Ihre Zukunft. Damit Sie den Durchblick behalten, habe ich hier die Antworten auf die häufigsten Fragen für Sie zusammengefasst – kurz, knackig und aus der Praxis.

Wie lange dauert es, bis das Geld nach der Kündigung da ist?

Geduld ist hier leider gefragt. Sobald Ihre schriftliche Kündigung bei der Bausparkasse landet, beginnt eine vertraglich festgelegte Frist. In der Ansparphase müssen Sie sich meist auf eine Wartezeit von drei bis sechs Monaten einstellen. Erst danach wird das Guthaben auf Ihr Konto überwiesen.

Manche Bausparkassen bieten zwar an, das Geld schneller auszuzahlen, aber dieser Service ist selten kostenlos. Rechnen Sie hier mit einem sogenannten Auszahlungsabschlag, der Ihr Guthaben spürbar schmälert.

Muss ich die Wohnungsbauprämie wirklich immer zurückzahlen?

Nein, nicht zwangsläufig. Es gibt ein paar wichtige Ausnahmen, bei denen Sie die Prämie behalten dürfen:

- Der Jugendbonus: Waren Sie bei Vertragsabschluss unter 25 Jahre alt? Super! Nach sieben Jahren Vertragslaufzeit dürfen Sie den Vertrag einmalig kündigen und das Geld samt Prämie für beliebige Zwecke verwenden.

- Härtefälle: Das Leben spielt nicht immer nach Plan. Bei besonderen Umständen wie langer Arbeitslosigkeit oder voller Erwerbsunfähigkeit zeigt sich der Staat kulant.

In allen anderen Fällen, in denen die siebenjährige Sperrfrist noch nicht abgelaufen ist, müssen Sie die erhaltenen Prämien leider zurückzahlen.

Kann ich eine Kündigung einfach wieder zurücknehmen?

Einmal gekündigt, immer gekündigt. Sobald die Bausparkasse Ihre Kündigung schriftlich bestätigt hat, gibt es in der Regel kein Zurück mehr. Der Schritt ist bindend. Genau deshalb ist es so wichtig, diese Entscheidung nicht aus einer Laune heraus zu treffen, sondern vorher alle Alternativen genau unter die Lupe zu nehmen.

Was passiert mit dem Bausparvertrag, wenn jemand stirbt?

Im Erbfall geht ein Bausparvertrag mit allen Rechten, aber auch Pflichten, auf die Erben über. Sie stehen dann vor der Wahl: Den Vertrag weiter besparen, ihn beitragsfrei stellen oder eben kündigen. Die Spielregeln für eine Kündigung – also Fristen und mögliche Kosten – bleiben dabei genau die gleichen.

Wirkt sich die Kündigung meines Bausparvertrags auf meine Bonität aus?

Eine normale, fristgerechte Kündigung hat üblicherweise keinen negativen Einfluss auf Ihren SCHUFA-Score. Es handelt sich ja nicht um einen Kredit, den Sie nicht bedienen. Trotzdem schadet es nie zu wissen, wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst.

Die Kündigung eines Bausparvertrags ist ein endgültiger Schritt. Falls Sie das Geld für eine Umschuldung oder eine Anschaffung benötigen, kann ein günstiger Ratenkredit oft die bessere Lösung sein. Mit unserem Kreditrechner finden Sie schnell heraus, welche Finanzierungsoptionen für Sie infrage kommen.

Sind Sie unsicher, ob die Kündigung der richtige Weg ist, oder benötigen Sie kurzfristig Geld für ein anderes Vorhaben? Bei Kredit-Fuchs.de vergleichen Sie schnell und unkompliziert die Angebote führender Banken und finden eine Finanzierung, die wirklich zu Ihnen passt – oft zu besseren Konditionen als die vorzeitige Auflösung Ihres Bausparvertrags. Starten Sie jetzt Ihre kostenlose Kreditanfrage.