Ja, einen Autokredit trotz negativer SCHUFA zu bekommen, ist tatsächlich möglich. Aber machen wir uns nichts vor: Die Hürden sind höher, die Zinsen teurer und der Weg erfordert eine clevere Strategie. Es geht darum, realistische Optionen zu finden und die typischen Kostenfallen zu umgehen.

Was ein negativer SCHUFA-Eintrag für Ihre Autofinanzierung wirklich bedeutet

Für Banken ist ein negativer SCHUFA-Eintrag mehr als nur eine Zahl – es ist eine rote Flagge. Er signalisiert, dass es in der Vergangenheit Zahlungsprobleme gab, sei es eine vergessene Rechnung, eine geplatzte Rate oder sogar ein Inkassoverfahren. Das bedeutet für den Kreditgeber schlicht ein höheres Risiko, dass das Geld nicht zurückgezahlt wird. Und dieses Risiko lassen sie sich gut bezahlen.

Die entscheidende Frage ist also nicht ob, sondern zu welchem Preis Sie einen Kredit bekommen.

Der direkte Einfluss auf Ihre Kreditkosten

Die finanziellen Folgen eines schlechten Scores sind enorm. Zwar ist ein Autokredit trotz negativer Schufa in Deutschland machbar, doch die Auswahl an Banken, die überhaupt noch mit Ihnen sprechen, ist stark begrenzt.

Während Kreditnehmer mit guter Bonität oft Zinssätze zwischen 2 % und 5 % ergattern, schießen diese bei negativen SCHUFA-Merkmalen in die Höhe. Zinssätze von 8 % bis 15 % sind hier absolut keine Seltenheit.

Die folgende Tabelle zeigt, wie drastisch sich dieser Unterschied bei einem typischen Autokredit auf die Gesamtkosten auswirken kann.

Kostenvergleich Autokredit mit und ohne negativen SCHUFA-Eintrag

| Merkmal | Beispiel mit guter Bonität | Beispiel mit negativer SCHUFA |

|---|---|---|

| Kreditsumme | 15.000 € | 15.000 € |

| Laufzeit | 60 Monate | 60 Monate |

| Effektiver Jahreszins | 4,0 % | 12,0 % |

| Monatliche Rate | ca. 276 € | ca. 334 € |

| Gesamte Zinskosten | ca. 1.560 € | ca. 5.040 € |

| Gesamtrückzahlung | 16.560 € | 20.040 € |

Der Unterschied ist gewaltig: Über die gesamte Laufzeit zahlen Sie hier fast 3.500 € mehr an Zinsen. Das ist Geld, das Ihnen an anderer Stelle fehlt.

Ein negativer SCHUFA-Eintrag ist kein endgültiges K.o., sondern eher ein Weckruf. Er zwingt Sie, Ihre Finanzen ganz genau unter die Lupe zu nehmen und strategisch zu handeln. Realismus ist dabei Ihr bester Freund.

Was heißt das für Ihre Planung?

Der allererste und wichtigste Schritt ist eine schonungslose Bestandsaufnahme Ihrer Finanzen. Vergessen Sie die Mythen und Lockangebote, die Ihnen das Blaue vom Himmel versprechen. Bevor Sie auch nur einen einzigen Antrag stellen, müssen Sie genau wissen, wo Sie stehen.

Dazu gehört auch, zu verstehen, wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst. Nur so können Sie Ihre Ausgangslage richtig einschätzen.

Sind Sie bereit, Ihre Möglichkeiten realistisch zu prüfen? Starten Sie jetzt eine unverbindliche und SCHUFA-neutrale Kreditanfrage auf Kredit-Fuchs.de, um passende Angebote zu vergleichen.

Die richtigen Weichen für Ihre Kreditanfrage stellen

Ein erfolgreicher Autokredit trotz negativer SCHUFA fängt nicht erst beim Ausfüllen des Antrags an. Die Vorbereitung ist das A und O – sehen Sie es als das Fundament Ihres Vorhabens. Je sorgfältiger Sie hier arbeiten, desto stabiler steht Ihre Anfrage und desto höher sind Ihre Chancen. Eine unvollständige oder chaotisch eingereichte Anfrage landet nämlich selbst bei wohlwollenden Kreditgebern schnell auf dem Ablehnungsstapel.

Der erste Eindruck zählt, und bei einer Kreditanfrage entsteht dieser durch Ihre Unterlagen. Eine saubere, vollständige und gut sortierte Mappe signalisiert sofort, dass Sie die Sache ernst nehmen und zuverlässig sind.

Ihre Dokumente als Visitenkarte

Banken und spezialisierte Kreditgeber brauchen handfeste Belege für Ihre finanzielle Situation. Je lückenloser Sie diese liefern, desto weniger Rückfragen gibt es und desto professioneller ist Ihr Auftreten.

Halten Sie am besten die folgenden Unterlagen griffbereit:

- Aktuelle Gehaltsnachweise der letzten zwei bis drei Monate als Beweis für ein regelmäßiges Einkommen.

- Lückenlose Kontoauszüge aus demselben Zeitraum. Diese bestätigen den Gehaltseingang und geben einen Einblick in Ihre Ausgaben.

- Ihr unbefristeter Arbeitsvertrag, der ein sicheres Arbeitsverhältnis nachweist.

- Eine Kopie Ihres Personalausweises oder Reisepasses für die Identitätsprüfung.

Mein Tipp: Scannen Sie alles ein oder legen Sie eine physische Mappe an, bevor Sie überhaupt mit der Suche beginnen. Das erspart Ihnen später eine Menge Stress und Hektik.

Die schonungslose Haushaltsrechnung

Der wichtigste Schritt zu einem Kredit, den Sie sich auch wirklich leisten können, ist eine absolut ehrliche Haushaltsrechnung. Hier geht es nicht darum, Zahlen zu beschönigen, sondern ein realistisches Bild Ihrer Finanzen zu bekommen – nicht nur für die Bank, sondern vor allem für Sie selbst.

Stellen Sie dafür einfach alle monatlichen Einnahmen Ihren festen und variablen Ausgaben gegenüber.

Einnahmen:

- Nettogehalt

- Mögliche Nebeneinkünfte

- Kindergeld oder andere staatliche Leistungen

Ausgaben:

- Miete inklusive Nebenkosten

- Alle Versicherungen (Haftpflicht, KFZ etc.)

- Lebensmittel und Drogerieartikel

- Kosten für Mobilität (Tanken, ÖPNV-Ticket)

- Freizeit, Abos und Hobbys

- Bestehende Raten oder Kredite

Seien Sie hier brutal ehrlich zu sich selbst. Der „Coffee-to-go“-Effekt – also viele kleine, regelmäßige Ausgaben – summiert sich erstaunlich schnell. Genau dieser Betrag kann am Ende darüber entscheiden, ob eine Kreditrate machbar ist oder nicht.

Was am Ende übrig bleibt, ist Ihr frei verfügbares Einkommen. Die künftige Kreditrate muss sich davon bequem bezahlen lassen, ohne dass Sie am Monatsende ins Schwitzen kommen. Planen Sie unbedingt einen Puffer für unvorhergesehene Reparaturen oder Ausgaben ein!

Die Anzahlung als strategischer Hebel

Bei einem Autokredit mit negativer SCHUFA ist eine Anzahlung weit mehr als eine nette Geste – sie ist ein echter Joker. Selbst wenn Sie „nur“ 10 % oder 20 % des Kaufpreises auf den Tisch legen können, senden Sie damit ein unheimlich starkes Signal an den Kreditgeber.

Eine Anzahlung hat zwei entscheidende Vorteile:

- Sie senkt die Kreditsumme: Das verringert das Risiko für die Bank ganz erheblich.

- Sie beweist Sparwillen: Sie zeigen damit, dass Sie in der Lage sind, Geld zurückzulegen und verantwortungsvoll mit Ihren Finanzen umzugehen.

Beides zusammen katapultiert Ihre Genehmigungschancen nach oben und kann sich sogar positiv auf den Zinssatz auswirken.

Bereiten Sie sich optimal vor

Eine saubere Vorbereitung ist der Schlüssel, um die passenden Angebote zu finden. Eine solide Übersicht über die eigenen Finanzen hilft nicht nur bei der Anfrage selbst, sondern gibt Ihnen auch ein viel besseres Gefühl für Ihre tatsächlichen Möglichkeiten. Wenn Sie noch tiefer in die Materie einsteigen wollen: In unserem Ratgeber finden Sie alles über die grundlegenden Voraussetzungen für einen Autokredit.

Nutzen Sie die Rechner auf Kredit-Fuchs.de, um Ihre finanzielle Lage präzise zu analysieren und eine unverbindliche Konditionsanfrage zu starten. So bekommen Sie einen realistischen Überblick über Ihre Optionen, ohne dass Ihr SCHUFA-Score darunter leidet.

Ihren SCHUFA-Score verstehen und aktiv verbessern

Ein negativer SCHUFA-Eintrag fühlt sich oft wie ein endgültiges Urteil an. Aber das ist er nicht. Anstatt einfach abzuwarten, was die Banken entscheiden, können Sie das Ruder selbst in die Hand nehmen und Ihre Bonität gezielt auf Vordermann bringen. Das geht nicht von heute auf morgen, klar, aber jeder einzelne Schritt zahlt sich am Ende aus – mit besseren Chancen auf die Autofinanzierung und fairen Konditionen.

Erst mal Klartext schaffen: Was steht da eigentlich drin?

Der allererste und wichtigste Schritt ist, sich einen Überblick zu verschaffen. Man kann nichts reparieren, was man nicht kennt. Fordern Sie deshalb Ihre kostenlose Datenkopie (nach Art. 15 DSGVO) bei der SCHUFA an. Das ist Ihr gutes Recht und kostet Sie nichts.

Diese Auskunft ist quasi Ihr persönliches Finanzzeugnis. Sie zeigt Ihnen genau, welche Informationen Banken und andere Vertragspartner über Sie sehen. Und Sie wären überrascht, wie oft sich dort veraltete oder sogar schlichtweg falsche Einträge finden, die einen Autokredit trotz negativer SCHUFA unnötig blockieren.

Detektivarbeit: Daten prüfen und Fehler korrigieren lassen

Nehmen Sie sich diese Auskunft wirklich zur Brust und gehen Sie sie Punkt für Punkt durch. Glauben Sie mir, es lohnt sich. Fehler schleichen sich schneller ein, als man denkt, und können Ihren Score massiv nach unten ziehen.

Achten Sie besonders auf diese typischen Stolpersteine:

- Längst bezahlte Schulden: Ein Klassiker. Sie haben eine alte Forderung beglichen, aber sie steht immer noch als offen in der Akte.

- Verjährte Einträge: Negative Einträge dürfen nicht ewig gespeichert werden. Ein erledigter Kredit zum Beispiel muss drei Jahre nach der letzten Rate gelöscht sein. Überprüfen Sie diese Fristen!

- Falsche persönliche Daten: Ein Zahlendreher im Geburtsdatum oder eine alte Adresse können zu Verwechslungen führen.

Wenn Sie einen Fehler entdecken, müssen Sie handeln. Kontaktieren Sie die SCHUFA und am besten auch das Unternehmen, von dem der Eintrag stammt – und zwar schriftlich. Legen Sie Beweise bei (z. B. Kontoauszüge, die die Zahlung belegen) und fordern Sie klipp und klar die Korrektur oder Löschung.

Mit Disziplin den Score nach oben treiben

Parallel zur Fehlerjagd können Sie durch Ihr eigenes Verhalten dafür sorgen, dass Ihr Score Stück für Stück besser wird. Es sind oft die kleinen, aber konsequenten Angewohnheiten, die hier den Unterschied machen.

Das Problem ist übrigens weiter verbreitet, als viele denken. Die SCHUFA führt Akten zu über 67,5 Millionen Menschen in Deutschland. Schätzungen zufolge haben 15 bis 20 Prozent davon mindestens einen negativen Vermerk. Das zeigt, wie schnell man da reinrutschen kann, oft nur wegen einer vergessenen Rechnung.

Fangen Sie am besten sofort mit diesen Maßnahmen an:

- Rechnungen pünktlich zahlen: Klingt banal, ist aber die absolute Grundlage. Richten Sie Daueraufträge für Miete, Strom und Co. ein, dann kann nichts durchrutschen.

- Kredit-Chaos beseitigen: Viele kleine Ratenzahlungen und Kredite wirken auf Banken chaotisch. Bündeln Sie diese, wenn möglich, in einem einzigen Umschuldungskredit. Das schafft nicht nur Überblick, sondern wird von der SCHUFA oft auch positiver bewertet.

- Konten und Karten ausmisten: Drei Girokonten und fünf Kreditkarten, von denen die meisten ungenutzt sind? Das kann als Zeichen für finanzielle Instabilität gewertet werden. Kündigen Sie, was Sie nicht wirklich brauchen.

Ein Tipp aus der Praxis: Sehen Sie Ihren SCHUFA-Score wie Ihre körperliche Fitness. Einmal ins Fitnessstudio gehen bringt gar nichts. Aber regelmäßiges Training und gesunde Ernährung zeigen über Wochen und Monate deutliche Erfolge. Genauso funktioniert es mit Ihrer Bonität.

Ein Beispiel aus dem echten Leben

Stellen wir uns Herrn Müller vor. Sein Score liegt bei 88 % – für die meisten Banken ein erhöhtes Risiko. In seiner SCHUFA-Auskunft entdeckt er eine alte Handyrechnung über 250 €, die er längst bezahlt hat. Er lässt diesen Eintrag löschen. Zusätzlich kündigt er zwei Kreditkarten, die nur in der Schublade liegen, und achtet sechs Monate lang penibel darauf, jede Rechnung sofort zu bezahlen.

Das Ergebnis? Sein Score kann dadurch schrittweise auf 94 % oder sogar 95 % klettern. Damit ist er aus der kritischen Zone raus und hat plötzlich wieder richtig gute Karten für einen fairen Autokredit.

Je besser Ihr Score, desto stärker ist Ihre Verhandlungsposition. Falls Sie sich fragen, wo genau die Grenze liegt: In unserem Ratgeber erklären wir, ab welchem SCHUFA-Score man einen Kredit bekommt.

Ihr nächster Schritt

Warten Sie nicht länger, werden Sie aktiv. Fordern Sie noch heute Ihre kostenlose Datenkopie an und fangen Sie an, aufzuräumen. Jeder korrigierte Fehler und jede pünktlich bezahlte Rechnung ist ein Baustein für Ihren Weg zum Autokredit trotz negativer SCHUFA.

Sind Sie neugierig, welche Möglichkeiten sich vielleicht schon jetzt für Sie ergeben? Starten Sie einfach eine unverbindliche und SCHUFA-neutrale Anfrage bei Kredit-Fuchs.de und finden Sie es heraus.

Smarte Alternativen für eine erfolgreiche Finanzierung

Wenn die Hausbank wegen eines negativen SCHUFA-Eintrags abwinkt, ist das noch lange nicht das Ende vom Autotraum. Es heißt nur, dass der Standardweg versperrt ist und Sie cleverere Routen finden müssen. Zum Glück gibt es bewährte Strategien, die Ihre Chancen auf einen Autokredit trotz negativer SCHUFA deutlich verbessern.

Dabei handelt es sich nicht um windige Tricks, sondern um solide Finanzierungsmodelle, die dem Kreditgeber einfach mehr Sicherheit bieten.

Ein starker Partner an Ihrer Seite: Bürge oder zweiter Kreditnehmer

Die wohl klassischste und oft wirksamste Methode ist, eine zweite Person mit ins Boot zu holen. Das kann der Partner sein, ein Elternteil oder ein enger Freund. Die einzige Bedingung: Diese Person braucht eine saubere Bonität und ein festes, regelmäßiges Einkommen.

Hier gibt es zwei gängige Modelle:

- Der Bürge: Er haftet erst dann, wenn Sie Ihre Raten nicht mehr zahlen können. Für die Bank ist das eine wertvolle zusätzliche Sicherheit.

- Der zweite Kreditnehmer: In diesem Fall ist die Person von Anfang an gleichberechtigter Vertragspartner. Beide haften gemeinsam für den gesamten Kredit, was das Risiko für die Bank praktisch halbiert.

Diese Option ist oft der direkte Weg zum Erfolg, weil die gute Bonität Ihres Partners Ihre negative SCHUFA gewissermaßen neutralisiert. Machen Sie sich aber bewusst, dass dies eine immense Verantwortung für die zweite Person darstellt. Ein offenes Gespräch über alle Risiken und Pflichten ist hier ein absolutes Muss.

Spezialisierte Kreditvermittler und P2P-Plattformen

Eine andere vielversprechende Möglichkeit sind spezialisierte Kreditvermittler oder sogenannte P2P-Plattformen (Peer-to-Peer). Diese Anbieter haben sich oft genau auf Fälle wie Ihren spezialisiert und pflegen Kontakte zu Banken, die bereit sind, ein höheres Risiko zu akzeptieren – natürlich gegen einen entsprechenden Zinsaufschlag.

Anbieter wie Auxmoney beispielsweise schauen nicht nur stur auf den SCHUFA-Score. Sie beziehen viele weitere Aspekte in ihre Bewertung mit ein, etwa Ihre berufliche Situation, wie Sie Ihr Konto führen oder Ihre Perspektiven für die Zukunft.

Ein spezialisierter Vermittler kann Türen öffnen, die für Sie alleine verschlossen blieben. Er kennt den Markt und weiß genau, welche Banken für einen Autokredit trotz negativer SCHUFA überhaupt infrage kommen.

Finanzierung direkt über den Autohändler

Fast jeder Autohändler bietet heute auch eine Finanzierung direkt beim Kauf an. Das ist bequem und geht meistens sehr schnell. Für Autohäuser steht natürlich der Verkauf des Wagens im Vordergrund, daher zeigen deren Partnerbanken manchmal eine höhere Risikobereitschaft als eine normale Hausbank.

Diese Bequemlichkeit hat aber oft ihren Preis. Die Zinsen bei Händlerfinanzierungen können spürbar höher ausfallen als bei einem Kredit von einer unabhängigen Bank. Vergleichen Sie hier also ganz genau und lassen Sie sich nicht dazu drängen, sofort zu unterschreiben.

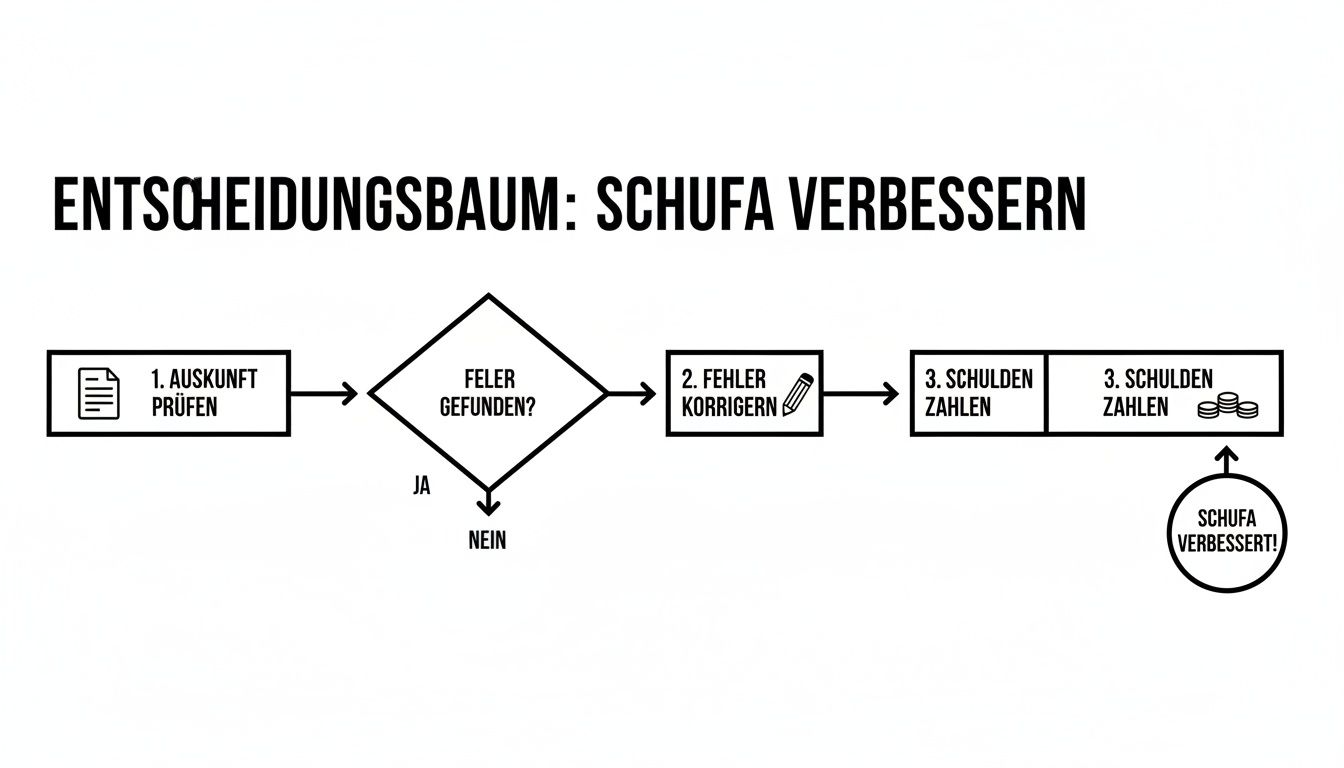

Der folgende Entscheidungsbaum fasst die ersten Schritte zur Verbesserung Ihrer Ausgangslage visuell zusammen.

Wie die Grafik zeigt, sollte der erste Schritt immer sein, die eigenen SCHUFA-Daten proaktiv zu prüfen und zu bereinigen, bevor man alternative Wege in Betracht zieht.

Welcher Weg ist der richtige für Sie?

Jede dieser Alternativen hat ihre Vor- und Nachteile. Welche für Sie am besten passt, hängt ganz von Ihrer persönlichen und finanziellen Lage ab. Wichtig ist nur, dass Sie sich nicht auf eine einzige Option versteifen.

Um den vollen Überblick zu bekommen, sollten Sie die verschiedenen Möglichkeiten gründlich prüfen. Ein SCHUFA-neutraler Kreditvergleich ist dafür das perfekte Werkzeug. Er zeigt Ihnen schwarz auf weiß, welche Angebote für Ihre Situation wirklich realistisch sind.

Sind Sie bereit, Ihre Optionen zu erkunden? Starten Sie jetzt eine unverbindliche und SCHUFA-neutrale Anfrage auf Kredit-Fuchs.de und vergleichen Sie maßgeschneiderte Angebote von verschiedenen Anbietern. Finden Sie heraus, welcher Weg Sie am sichersten zu Ihrem neuen Auto führt.

Wenn Sie tiefer in das Thema einsteigen und mehr über die Kreditgeber erfahren möchten, die auch bei schwierigeren Ausgangslagen finanzieren, könnte unser Artikel über Banken ohne SCHUFA-Abfrage für Sie interessant sein.

Häufige Fehler und teure Kostenfallen umgehen

Wer mit einer angespannten Finanzlage ein Auto finanzieren will, ist anfälliger für scheinbar einfache und schnelle Lösungen. Doch genau hier lauern die teuersten Fallen auf dem Weg zum Autokredit trotz negativer SCHUFA. Ein unbedachter Klick oder eine vorschnelle Unterschrift können am Ende nicht nur richtig ins Geld gehen, sondern auch jede Menge Zeit und Nerven kosten. Sehen wir uns die häufigsten Fehler an, damit Sie sie von Anfang an vermeiden.

Die größte Gefahr geht dabei von schwarzen Schafen aus, die mit vollmundigen Versprechen wie „Kredit ohne SCHUFA-Prüfung garantiert“ auf Kundenfang gehen. Solche Lockangebote zielen ganz bewusst auf Menschen in finanziellen Notlagen ab.

Die Warnsignale unseriöser Angebote erkennen

Seien Sie extrem wachsam, wenn ein Anbieter plötzlich Druck macht oder Geld von Ihnen verlangt, bevor überhaupt ein Kreditvertrag auf dem Tisch liegt. Seriöse Banken und Vermittler arbeiten komplett anders.

Achten Sie auf diese roten Flaggen – sie sind ein klares Zeichen für ein unseriöses Angebot:

- Vorkosten oder Gebühren: Ein vertrauenswürdiger Anbieter wird niemals Geld für die reine Antragsprüfung, die Bearbeitung oder den Versand von Dokumenten verlangen. Kosten fallen immer erst mit dem Abschluss eines gültigen Kreditvertrags an und sind transparent in die monatliche Rate eingerechnet.

- Verkauf von Zusatzprodukten: Sie werden gedrängt, vorab eine teure Restschuldversicherung, einen Bausparvertrag oder eine obskure Finanzberatung abzuschließen? Finger weg! Das ist ein klassisches Warnsignal. Solche Produkte sind oft hoffnungslos überteuert und dienen einzig der Provision des Vermittlers.

- Unrealistische Versprechen: Garantierte Kreditzusagen ohne jede Prüfung gibt es in Deutschland schlichtweg nicht. Jede Bank ist gesetzlich zu einer Bonitätsprüfung verpflichtet, um sich und den Kunden vor Überschuldung zu schützen.

Ein guter Leitsatz ist und bleibt: Wenn ein Angebot zu gut klingt, um wahr zu sein, dann ist es das meistens auch. Vertrauen Sie auf Ihr Bauchgefühl. Sobald Ihnen etwas komisch vorkommt, brechen Sie den Kontakt sofort ab.

Der fatale Fehler: Multiple Kreditanfragen auf eigene Faust

Ein weiterer Fehler, der den SCHUFA-Score schnell in den Keller treiben kann, ist das unkoordinierte Anfragen bei verschiedenen Banken. Viele Kreditsuchende klappern in der Hoffnung auf eine Zusage eine Bank nach der anderen ab und stellen dabei jedes Mal eine verbindliche „Anfrage Kredit“.

Das Problem dabei: Jede einzelne dieser Anfragen wird von der Bank an die SCHUFA gemeldet und dort für zwölf Monate gespeichert. Sehen andere Banken nun mehrere solcher Anfragen in kurzer Zeit, interpretieren sie das als mehrfache Ablehnung. Die Folge ist ein Teufelskreis: Ihr SCHUFA-Score verschlechtert sich mit jeder weiteren Anfrage.

Die Lösung ist zum Glück einfach und effektiv: Nutzen Sie ausschließlich eine SCHUFA-neutrale Konditionsanfrage. Genau das machen Vergleichsportale wie Kredit-Fuchs.de. Sie können Dutzende Angebote vergleichen, ohne dass Ihr Score auch nur im Geringsten darunter leidet.

Die Kostenfalle zu langer Laufzeiten

Um die monatliche Belastung so gering wie möglich zu halten, ist die Versuchung groß, eine sehr lange Kreditlaufzeit zu wählen. Eine kleine Rate sieht auf den ersten Blick natürlich gut aus, hat aber einen gewaltigen Haken: Die Gesamtkosten des Kredits explodieren förmlich.

Schauen wir uns das an einem einfachen Rechenbeispiel an. Angenommen, Sie benötigen einen Kredit über 15.000 € zu einem Zinssatz von 12 %.

| Laufzeit | Monatliche Rate | Gesamte Zinskosten |

|---|---|---|

| 60 Monate (5 Jahre) | ca. 334 € | ca. 5.040 € |

| 84 Monate (7 Jahre) | ca. 266 € | ca. 7.344 € |

Bei der längeren Laufzeit sparen Sie zwar monatlich 68 €, zahlen aber am Ende der Laufzeit über 2.300 € mehr an Zinsen! Die goldene Regel lautet daher: Wählen Sie immer die kürzestmögliche Laufzeit, deren Rate Sie sich bequem und ohne Stress leisten können.

Bereit, diese Fehler zu umgehen und ein wirklich faires Angebot zu finden? Starten Sie jetzt Ihre SCHUFA-neutrale Konditionsanfrage auf Kredit-Fuchs.de und vergleichen Sie seriöse Optionen, die wirklich zu Ihnen passen.

Ihr nächster Schritt zum eigenen Auto

Fassen wir also zusammen: Ein Autokredit trotz negativer SCHUFA ist keine Wunschvorstellung, sondern mit der richtigen Herangehensweise absolut machbar. Der Schlüssel zum Erfolg liegt darin, dass Sie gut informiert und strategisch vorgehen – und damit die Sache selbst in die Hand nehmen.

Denken Sie an die wichtigsten Punkte aus diesem Ratgeber:

- Eine sorgfältige Vorbereitung ist schon die halbe Miete.

- Mit einer aktiven Verbesserung Ihrer Bonität öffnen Sie sich selbst neue Türen.

- SCHUFA-neutrale Vergleiche sind ein Muss, um Ihren Score nicht unnötig zu belasten.

Lassen Sie sich von einem negativen Eintrag also nicht den Mut nehmen. Der Weg ist vielleicht ein wenig steiniger, aber das Ziel – Ihr eigenes Auto – ist definitiv in Reichweite.

Der entscheidende letzte Schritt liegt nun bei Ihnen. Warten Sie nicht länger, sondern gestalten Sie Ihre finanzielle Zukunft aktiv.

Starten Sie jetzt den kostenlosen und unverbindlichen Kreditvergleich auf Kredit-Fuchs.de. So finden Sie heraus, welche Optionen Ihnen ganz persönlich offenstehen, und legen noch heute den Grundstein für Ihr neues Fahrzeug. Um Ihre Finanzen noch besser zu planen, erfahren Sie hier mehr darüber, wie Sie Ihre monatliche Kreditrate berechnen.

Häufig gestellte Fragen (FAQ)

Ein Autokredit trotz negativer SCHUFA wirft natürlich Fragen auf. Verständlich, denn es geht um eine wichtige finanzielle Entscheidung. Hier finden Sie klare Antworten auf die häufigsten Punkte, um Ihnen letzte Unsicherheiten zu nehmen.

Wie schnell ist das Geld für das Auto da?

Ganz ehrlich? Es dauert etwas länger als bei einem Standardkredit. Während eine Online-Anfrage oft innerhalb von Minuten eine vorläufige Antwort liefert, schaut bei einer schlechteren Bonität immer ein Mensch genauer hin. Das ist die manuelle Nachprüfung durch einen Kreditsachbearbeiter.

Rechnen Sie realistisch mit einer Bearbeitungszeit von wenigen Werktagen bis zu einer Woche. Der beste Tipp, um das Ganze zu beschleunigen: Reichen Sie alle Unterlagen von Anfang an komplett und sauber ein. Das spart nervige Rückfragen und Verzögerungen.

Macht es einen Unterschied, was genau in meiner SCHUFA steht?

Ja, einen gewaltigen. Banken unterscheiden sehr genau, warum Ihr Score niedrig ist. Es ist ein himmelweiter Unterschied, ob es sich um "weiche" oder "harte" Merkmale handelt.

- Harte Merkmale: Das sind die echten K.o.-Kriterien. Dazu gehören eine laufende Privatinsolvenz, ein Haftbefehl oder eine eidesstattliche Versicherung. Hier ist eine Kreditzusage so gut wie ausgeschlossen.

- Weiche Merkmale: Eine längst bezahlte Rechnung, die noch im Register steht, oder eine einzelne geplatzte Lastschrift fallen in diese Kategorie. Das ist nicht ideal, aber hier sind die Chancen auf einen Autokredit trotz negativer SCHUFA ungleich höher. Die Zinsen werden dadurch zwar teurer, aber eine Zusage ist machbar.

Kleiner Tipp aus der Praxis: Ein erledigter Eintrag ist Gold wert. Selbst wenn er noch sichtbar ist, signalisiert die Erledigung, dass Sie Ihre Schulden geregelt haben. Das zeigt der Bank, dass Sie zahlungswillig und grundsätzlich fähig sind, Verpflichtungen nachzukommen.

Verbessert ein Bürge meine Chancen?

Auf jeden Fall! Ein Bürge ist oft der effektivste Weg, um die Tür zum Kredit wieder zu öffnen. Für die Bank ist das eine zusätzliche, handfeste Sicherheit, die Ihr persönliches Ausfallrisiko ausgleicht.

Aber Achtung, der Bürge wird gründlich geprüft und muss top Voraussetzungen mitbringen:

- Eine absolut saubere SCHUFA

- Ein stabiles, gutes Einkommen aus einem unbefristeten Job

- Ein fester Wohnsitz in Deutschland

Sprechen Sie das aber offen an: Eine Bürgschaft ist eine enorme Verantwortung. Sollten Sie ausfallen, haftet Ihr Bürge mit seinem kompletten Vermögen für Ihre Raten. Das muss beiden Seiten absolut klar sein.

Welche Unterlagen sind am wichtigsten?

Ganz klar die Gehaltsnachweise und die dazugehörigen Kontoauszüge. Sie sind der direkte Beweis für ein regelmäßiges, pfändbares Einkommen – und das ist für Kreditgeber die wichtigste Sicherheit überhaupt.

Verbessert eine hohe Anzahlung meine Chancen?

Ja, ganz erheblich! Eine Anzahlung senkt die Kreditsumme und damit das Risiko für die Bank. Das ist ein starkes Signal, das Ihre Chancen auf eine Zusage deutlich verbessern kann.

Sind Sie bereit, den nächsten Schritt zu wagen und Ihre persönlichen Optionen für ein neues Auto auszuloten? Auf Kredit-Fuchs.de können Sie schnell, unverbindlich und SCHUFA-neutral passende Angebote vergleichen. Finden Sie heraus, was für Sie möglich ist, und starten Sie Ihre Anfrage direkt auf https://kredit-fuchs.de.

Alright alright, let’s talk vuagaaz888. Heard some buzz about their slots game selection. Gonna check it out myself this weekend. Fingers crossed for some big wins! Find it here: vuagaaz888

Looking for a new online slot place to chill after work. 365slot keeps popping up, promising daily bonuses. Sounds tempting! I’ll give it a whirl. You can too: 365slot

Alright, so my buddy keeps raving about jljl330. Says the payouts are decent. I might just risk a few bucks. Check it out yourself here: jljl330