Bei der Entscheidung zwischen Leasing und Finanzierung dreht sich im Grunde alles um eine zentrale Frage: Möchten Sie etwas nur nutzen oder es am Ende besitzen? Das Ganze lässt sich recht einfach auf den Punkt bringen: Leasing ist im Prinzip eine Miete, bei der Sie für die Nutzung zahlen und flexibel bleiben. Eine Finanzierung hingegen ist der direkte Weg zum Eigentum – Sie zahlen das Gut schrittweise ab, bis es Ihnen gehört.

Leasing oder Finanzierung: die direkte Gegenüberstellung

Die Wahl zwischen diesen beiden Modellen hat weitreichende Folgen. Sie beeinflusst nicht nur Ihre monatlichen Ausgaben, sondern auch Ihre langfristige Flexibilität und natürlich die Gesamtkosten. Beide Optionen haben absolut ihre Daseinsberechtigung, sprechen aber völlig unterschiedliche Bedürfnisse und finanzielle Strategien an.

Der Kernunterschied einfach erklärt

Leasing ist die perfekte Lösung für alle, die immer das neueste Modell fahren oder nutzen möchten, Planungssicherheit durch feste Raten schätzen und ihr Kapital nicht binden wollen. Der Clou dabei: Sie zahlen nur für den Wertverlust während der Nutzungsdauer, nicht den vollen Kaufpreis. Das Ergebnis sind oft deutlich attraktivere Monatsraten.

Die Finanzierung ist dagegen der klassische Weg, um Eigentümer zu werden. Mit jeder einzelnen Rate tilgen Sie einen Teil des Kredits und bauen so ganz konkret Vermögen auf. Am Ende der Laufzeit gehört das Auto oder die Maschine Ihnen. Dann können Sie frei darüber verfügen – ohne Kilometerbegrenzung und ohne sich über kleine Gebrauchsspuren Gedanken machen zu müssen. Um diese beiden Konzepte wirklich zu durchdringen, lohnt sich ein genauerer Blick auf die Feinheiten, die wir in unserem Artikel über den Vergleich von Autokredit und Leasing detailliert beleuchten.

Kernunterschiede auf einen Blick: Leasing vs. Finanzierung

Um eine schnelle erste Einordnung zu ermöglichen, habe ich die wichtigsten Gegensätze in einer Tabelle zusammengefasst.

| Merkmal | Leasing | Finanzierung |

|---|---|---|

| Philosophie | Nutzungsorientiert (Mietmodell) | Eigentumsorientiert (Kaufmodell) |

| Eigentümer | Der Leasinggeber bleibt Eigentümer | Sie werden mit vollständiger Bezahlung Eigentümer |

| Kostenbasis | Zahlung für den Wertverlust und Nutzung | Abzahlung des gesamten Kaufpreises plus Zinsen |

| Vertragsende | Rückgabe, Vertragsverlängerung oder Kaufoption | Das Gut gehört Ihnen |

| Flexibilität | Hoch; ermöglicht regelmäßigen Modellwechsel | Gering; langfristige Bindung an das Gut |

| Monatliche Rate | Oft niedriger, da nur die Nutzung bezahlt wird | In der Regel höher, da der Gesamtwert getilgt wird |

Diese Gegenüberstellung macht eines ganz deutlich: Es gibt keine pauschale Antwort auf die Frage „Leasing oder Finanzierung?“. Die richtige Wahl hängt einzig und allein von Ihren persönlichen oder unternehmerischen Zielen ab.

Fragen Sie sich also: Möchten Sie Ihre Liquidität schonen und immer das neueste Modell nutzen, oder streben Sie langfristiges Eigentum und uneingeschränkte Verfügungsgewalt an? Die folgenden Abschnitte helfen Ihnen, genau diese Frage fundiert für sich zu beantworten.

Was steckt wirklich hinter Leasing und Finanzierung?

Wer vor der Entscheidung zwischen Leasing und Finanzierung steht, muss die Spielregeln kennen. Auf den ersten Blick wirken beide Wege ähnlich – man zahlt monatlich für ein neues Auto oder eine Maschine. Doch im Detail liegen Welten zwischen ihnen, vor allem wenn es um Eigentum, Risiko und Verantwortung geht.

So funktioniert ein Leasingvertrag in der Praxis

Stellen Sie sich Leasing am besten als eine Art Langzeitmiete vor. Sie bezahlen nicht für das Gut selbst, sondern lediglich für dessen Nutzung und den Wertverlust während der Vertragslaufzeit. Der Leasinggeber bleibt dabei immer der rechtliche Eigentümer des Objekts.

Nach Ende der Laufzeit geben Sie das Fahrzeug oder die Maschine einfach zurück. Ihre Hauptaufgabe ist es, das Gut in einem guten, vertragsgemäßen Zustand zu halten.

Die zwei gängigsten Leasing-Modelle

- Kilometerleasing: Das ist die mit Abstand fairste und transparenteste Variante. Sie legen zu Beginn eine jährliche Kilometerleistung fest. Solange Sie im Rahmen bleiben und das Fahrzeug keine übermäßigen Gebrauchsspuren aufweist, geben Sie es am Ende einfach zurück. Das Restwertrisiko liegt hier komplett beim Leasinggeber.

- Restwertleasing: Hier wird es schon kniffliger. Zu Vertragsbeginn wird ein theoretischer Restwert des Fahrzeugs für das Vertragsende geschätzt. Liegt der tatsächliche Marktwert bei der Rückgabe unter dieser Schätzung, müssen Sie die Differenz aus eigener Tasche zahlen. Dieses Modell birgt ein erhebliches finanzielles Risiko, das oft unterschätzt wird.

Der klassische Weg: So läuft eine Finanzierung ab

Eine Finanzierung zielt von Anfang an auf eines ab: Eigentum. Sie nehmen einen Kredit auf, um den gesamten Kaufpreis zu stemmen. Mit Zahlung der ersten Rate werden Sie zum wirtschaftlichen Eigentümer, auch wenn das Fahrzeug bis zur vollständigen Abzahlung als Sicherheit für die Bank im Fahrzeugbrief vermerkt bleibt.

Jede monatliche Rate spaltet sich in zwei Teile auf:

- Tilgungsanteil: Dieser Betrag senkt Ihre Restschuld und bringt Sie dem Ziel des vollständigen Eigentums jeden Monat ein Stück näher.

- Zinsanteil: Das ist quasi die Gebühr, die Sie der Bank dafür zahlen, dass sie Ihnen das Geld leiht.

Die Höhe der Zinsen hängt stark von Ihrer Bonität ab. Wer eine gute Kreditwürdigkeit vorweisen kann, bekommt in der Regel deutlich bessere Konditionen. Wenn Sie einmal genau nachrechnen möchten, wie sich Ihre Rate zusammensetzt, finden Sie in unserem Ratgeber eine einfache Anleitung zur Berechnung Ihrer Kreditrate.

Der entscheidende Unterschied: Bei einer Finanzierung gehört das Risiko des Wertverlusts ganz Ihnen. Fällt der Marktwert Ihres Autos schneller als gedacht, ist das Ihr unternehmerisches Risiko oder eben Ihr privater Verlust. Beim Kilometerleasing hingegen trägt dieses Risiko allein der Leasinggeber.

Der deutsche Leasingmarkt zeigt klar, wohin die Reise geht: weg vom Besitz, hin zur Nutzung. Das gesamte Leasingvolumen wuchs zuletzt um 5,0 Prozent. Besonders bei batterieelektrischen Fahrzeugen (BEVs) ist Leasing mit einem Anteil von 56 Prozent die bevorzugte Wahl. Der typische Privatleasingvertrag läuft über 36 Monate mit 10.000 km pro Jahr – ein klares Zeichen für den Wunsch nach Planbarkeit und Flexibilität. Mehr zu diesen Trends finden Sie im Leasing-Marktbericht 2025 des Instituts der deutschen Wirtschaft.

Wer kümmert sich um was?

Auch bei der Verantwortung für Wartung, Versicherung und Reparaturen trennt sich die Spreu vom Weizen.

- Bei der Finanzierung sind Sie Ihr eigener Herr. Als Eigentümer entscheiden Sie, welche Versicherung Sie abschließen, in welche Werkstatt Sie fahren und welche Reparaturen durchgeführt werden.

- Beim Leasing gibt der Leasinggeber die Regeln vor. Fast immer ist eine Vollkaskoversicherung Pflicht. Oft gibt es auch eine Werkstattbindung, die Sie verpflichtet, Inspektionen und Reparaturen nur in Vertragswerkstätten des Herstellers durchführen zu lassen.

Diese grundlegenden Unterschiede sind der Schlüssel, um die Kosten, Steuervorteile und Risiken beider Modelle zu verstehen, die wir uns in den nächsten Abschnitten genauer ansehen werden.

Der detaillierte Kostenvergleich über die gesamte Laufzeit

Auf den ersten Blick locken Leasing- und Finanzierungsangebote oft mit einer verlockend niedrigen Monatsrate. Doch wer sich allein davon leiten lässt, vergleicht Äpfel mit Birnen. Um wirklich herauszufinden, ob Leasing oder Finanzierung das Rennen macht, müssen wir alle Kosten auf den Tisch legen – und zwar über die gesamte Laufzeit. Nur so wird aus einem reinen Bauchgefühl eine fundierte Entscheidung.

Der größte Fehler ist, die monatliche Belastung mit den Gesamtkosten zu verwechseln. Die Wahrheit liegt in den Details: Anzahlungen, Gebühren und vor allem die Kosten, die am Vertragsende lauern, machen den eigentlichen Unterschied aus.

Die Kostenfaktoren beim Leasing im Detail

Beim Leasing scheint die Sache klar: eine feste Rate, eine feste Laufzeit. In der Praxis sieht die Rechnung aber oft komplizierter aus.

- Leasing-Sonderzahlung: Das ist im Grunde eine Anzahlung, die zwar die monatlichen Raten drückt, aber natürlich Teil der Gesamtkosten ist.

- Überführungs- und Zulassungskosten: Diese Posten werden fast immer separat berechnet und schlagen schnell mit mehreren Hundert Euro zu Buche.

- Kosten am Vertragsende: Hier verstecken sich die größten Fallen. Fahren Sie mehr als die vereinbarten Kilometer, wird es teuer. Auch Schäden, die nicht mehr als normale Abnutzung durchgehen, führen zu saftigen Nachzahlungen.

Ein oft übersehener Punkt: Leasingverträge schreiben häufig eine teure Vollkaskoversicherung und die Wartung in markengebundenen Werkstätten vor. Diese laufenden Kosten müssen unbedingt in die Gesamtrechnung einfließen.

Die Kostenfaktoren bei der Finanzierung im Detail

Die Kostenstruktur einer Finanzierung ist meist transparenter, aber man muss trotzdem genau hinschauen. Die monatliche Rate ist auch hier nur ein Puzzleteil.

Sie tilgen den Kaufpreis plus Zinsen. Eine solide Anzahlung kann dabei helfen, die Raten und die gesamte Zinslast spürbar zu senken. Der Knackpunkt ist jedoch oft die Schlussrate, gerade bei einer Ballonfinanzierung. Diese hohe Abschlusszahlung muss am Ende der Laufzeit gestemmt werden – entweder aus Erspartem oder durch einen neuen Kredit, was die Gesamtkosten weiter nach oben treibt. Ein gutes Gefühl für die monatliche Belastung bekommen Sie, wenn Sie vorab Ihre monatliche Kreditrate berechnen.

Rechenbeispiel Leasing vs. Finanzierung für ein Privatfahrzeug

Machen wir es konkret. Schauen wir uns die Gesamtkosten für einen typischen Mittelklasse-PKW mit einem Wert von 40.000 € über eine Laufzeit von 36 Monaten an.

Gesamtkostenanalyse am Beispiel eines Mittelklasse-PKW (Wert 40.000 €)

Diese Tabelle stellt die konkreten Kosten von Leasing und Finanzierung über eine Laufzeit von 36 Monaten transparent gegenüber, um die tatsächliche finanzielle Belastung zu vergleichen.

| Kostenfaktor | Leasing (Kilometerleasing) | Finanzierung (Autokredit) |

|---|---|---|

| Anzahlung/Sonderzahlung | 2.000 € | 4.000 € |

| Monatliche Rate | 350 € | 550 € |

| Überführung/Zulassung | 800 € | 800 € |

| Schlussrate/Restwert | 0 € (bei Rückgabe) | 15.000 € (Ballonrate) |

| Zinsen (effektiv) | In Rate enthalten | 4,5 % p.a. |

| Gesamte Ratenzahlung | 12.600 € (36 x 350 €) | 19.800 € (36 x 550 €) |

| Gesamtkosten (reiner Geldabfluss) | 15.400 € | 39.600 € |

| Eigentum am Ende | Nein | Ja |

Das Ergebnis ist auf den ersten Blick eindeutig: Der reine Geldabfluss beim Leasing ist über die Laufzeit deutlich geringer. Der entscheidende Unterschied ist aber: Bei der Finanzierung gehört Ihnen am Ende ein Auto mit einem realen Gegenwert. Wenn wir den Restwert von 15.000 € berücksichtigen, den Sie durch einen Verkauf realisieren könnten, verschiebt sich das Bild. Sie haben zwar mehr bezahlt, aber dafür auch einen Vermögenswert geschaffen.

Dieser direkte Vergleich ist der wichtigste Schritt, um im Duell Leasing versus Finanzierung die für Sie persönlich richtige Entscheidung zu treffen.

Steuerliche Vorteile und bilanzielle Auswirkungen für Unternehmen

Wenn Sie als Unternehmer, Selbstständiger oder Freiberufler vor der Wahl zwischen Leasing und Finanzierung stehen, geht es um weit mehr als nur die monatliche Rate. Es ist eine strategische Weiche für Ihr Unternehmen, die direkte Auswirkungen auf Ihre Bilanz, Ihre Liquidität und nicht zuletzt auf Ihr Rating bei der Bank hat. Gerade die steuerlichen Unterschiede geben oft den Ausschlag.

Die Grundidee ist eigentlich ganz simpel: Leasingraten buchen Sie als laufende Betriebsausgaben. Eine Finanzierung hingegen führt dazu, dass Sie das Wirtschaftsgut ins Anlagevermögen aufnehmen. Klingt nach Buchhalter-Kauderwelsch, hat aber handfeste Konsequenzen für Ihre Finanzen.

Leasing: Die Bilanz schlank und die Liquidität hoch halten

Entscheiden Sie sich fürs Leasing, taucht das Objekt – sei es der neue Firmenwagen, die Produktionsmaschine oder die IT-Ausrüstung – in Ihrer Bilanz gar nicht erst auf. Es bleibt ja Eigentum des Leasinggebers. Der praktische Effekt: Ihre Bilanzsumme wird nicht künstlich aufgebläht, was die Eigenkapitalquote optisch verbessert.

Das ist kein bloßer Schönheitseffekt. Eine starke Eigenkapitalquote signalisiert finanzielle Stabilität und kann sich positiv auf Ihr Rating bei Kreditinstituten auswirken.

Der wohl größte Vorteil in der Praxis: Die Leasingraten sind in der Regel sofort und in voller Höhe als Betriebsausgaben steuerlich absetzbar. Das drückt Ihren zu versteuernden Gewinn ganz direkt und schont Ihre Liquidität, weil Sie nicht auf einen Schlag eine große Summe auf den Tisch legen müssen.

Die Zahlen aus der Praxis bestätigen diesen Trend eindrucksvoll. In Deutschland ziehen über 60 Prozent der Unternehmen Leasing als Option in Betracht. Davon entscheiden sich am Ende tatsächlich vier von fünf – also stolze 82 Prozent – für diesen Weg, weil er eben kein Eigenkapital bindet und diese direkten Steuervorteile mit sich bringt. Wer tiefer in die Gründe eintauchen möchte, findet spannende Einblicke in der Studie des Bundesverbands Deutscher Leasing-Unternehmen.

Finanzierung: Bewusst Vermögen im Unternehmen aufbauen

Gehen Sie den Weg der Finanzierung, kaufen Sie das Wirtschaftsgut. Es wird damit Teil Ihres Unternehmens und muss im Anlagevermögen aktiviert werden. Das bedeutet, Sie können den Kaufpreis nicht sofort komplett von der Steuer absetzen. Stattdessen schreiben Sie den Wert über die offizielle Nutzungsdauer ab (die bekannte AfA – Absetzung für Abnutzung).

- Aktivierung: Der Kaufpreis erhöht den Wert Ihres Anlagevermögens.

- Abschreibung: Sie verteilen den Wertverlust über mehrere Jahre und mindern so jedes Jahr scheibchenweise Ihren Gewinn.

- Zinsen: Die Zinsen für den Kredit können Sie natürlich ebenfalls als Betriebsausgaben geltend machen.

Mit dieser Methode bauen Sie langfristig Substanz und Vermögen im Unternehmen auf. Nach Ablauf der Finanzierung gehört das Gut Ihnen und hat im Idealfall noch einen nennenswerten Restwert. Das ist besonders bei langlebigen Maschinen oder gar Immobilien ein entscheidender Punkt. Für genau solche Vorhaben ist oft ein speziell zugeschnittener Investitionskredit für Unternehmen der richtige Hebel.

Die steuerlichen Aspekte im direkten Vergleich

| Kriterium | Leasing | Finanzierung |

|---|---|---|

| Bilanzielle Behandlung | Bilanzneutral (keine Aktivierung) | Aktivierung im Anlagevermögen |

| Steuerliche Absetzbarkeit | Raten sind sofort als Betriebsausgaben absetzbar | Abschreibung (AfA) über die Nutzungsdauer + Zinsen |

| Liquiditätswirkung | Geringe Belastung durch gleichbleibende Raten | Hohe Belastung bei Kauf, dann Tilgung |

| Auswirkung auf Kennzahlen | Positiv für Eigenkapitalquote und Rating | Erhöht Bilanzsumme und Anlagevermögen |

Am Ende des Tages ist die Entscheidung eine Frage der Unternehmensstrategie. Stehen maximale Flexibilität, die Schonung der Liquidität und eine saubere Bilanzoptik im Vordergrund, hat Leasing oft die Nase vorn. Geht es Ihnen aber darum, mit langlebigen Gütern echtes Unternehmensvermögen aufzubauen, kann die Finanzierung trotz der höheren anfänglichen Kapitalbindung der nachhaltigere und wertvollere Weg sein.

Sie sind unsicher, welche Option für Ihre Unternehmensziele die richtige ist?

Eine fundierte Entscheidung erfordert immer einen Blick auf Ihre individuelle Situation. Kredit-Fuchs.de unterstützt Sie dabei, die passende Finanzierungsstruktur für Ihr Vorhaben zu finden. Nutzen Sie unseren Vergleich, um konkrete Angebote zu prüfen und die Weichen für Ihr Wachstum richtig zu stellen.

Jetzt passende Finanzierungsangebote vergleichen

Welche Option passt zu Ihrer Lebenssituation?

Die ganzen Vergleiche von Kosten, Steuern und Vertragsdetails sind eine gute theoretische Grundlage. Aber die entscheidende Frage im Duell Leasing versus Finanzierung ist doch eigentlich: Was passt am besten zu mir, meinem Leben oder meinem Unternehmen? Die Antwort darauf finden Sie nicht in einer universalen Formel, sondern in Ihren ganz persönlichen Zielen und Umständen. Lassen Sie uns die Theorie also mal in die Praxis übersetzen.

Ihre Lebenssituation ist sozusagen der Kompass, der Ihnen den Weg zur richtigen Entscheidung weist. Ein junger Berufspendler hat völlig andere Prioritäten als eine vierköpfige Familie. Genauso verfolgt ein agiles Start-up eine andere Strategie als ein etabliertes, mittelständisches Unternehmen.

Fallbeispiele für Privatpersonen

Für Privatleute hängt die Wahl stark davon ab, wie lange sie etwas nutzen möchten, ob sie am Ende Eigentümer sein wollen und wie viel Flexibilität ihnen wichtig ist. Zwei typische Szenarien machen die Unterschiede deutlich.

Szenario 1: Der dynamische Berufspendler

Stellen Sie sich einen jungen Vertriebler vor, der ständig auf Achse ist. Ihm ist ein repräsentatives, technisch aktuelles Auto wichtig, und er möchte alle zwei bis drei Jahre unkompliziert auf ein neues Modell umsteigen. Feste, planbare Raten sind ihm heilig, um sein Budget im Griff zu haben.

- Empfehlung: Ganz klar, Leasing ist hier die ideale Lösung. Es bietet maximale Flexibilität, niedrigere Raten ohne große Kapitalbindung und die Sicherheit, immer ein modernes und zuverlässiges Auto zu fahren. Das Risiko, was das Auto am Ende noch wert ist, trägt der Leasinggeber. Nach Vertragsende gibt er den Wagen einfach zurück und sucht sich den nächsten aus.

Szenario 2: Die planungssichere Familie

Jetzt zu einer Familie mit zwei Kindern. Sie brauchen ein robustes, geräumiges Fahrzeug für den Alltag, die Urlaubsfahrt und den Transport der Sportausrüstung. Das Auto soll über viele Jahre ein treuer Begleiter sein, ohne dass man ständig auf den Kilometerzähler schielen muss. Und die Freiheit, es nach eigenen Wünschen zu gestalten – zum Beispiel mit einer Anhängerkupplung – ist ihnen auch wichtig.

- Empfehlung: Hier hat die Finanzierung die Nase vorn. Die Familie möchte Eigentum erwerben und das Fahrzeug langfristig behalten. Mit jeder Rate bauen sie quasi Vermögen auf, und nach der letzten Zahlung gehört das Auto uneingeschränkt ihnen.

Fallbeispiele für Unternehmen

Bei Unternehmen rücken strategische Aspekte in den Vordergrund: Liquidität, Bilanzkennzahlen und die Weichen für zukünftiges Wachstum.

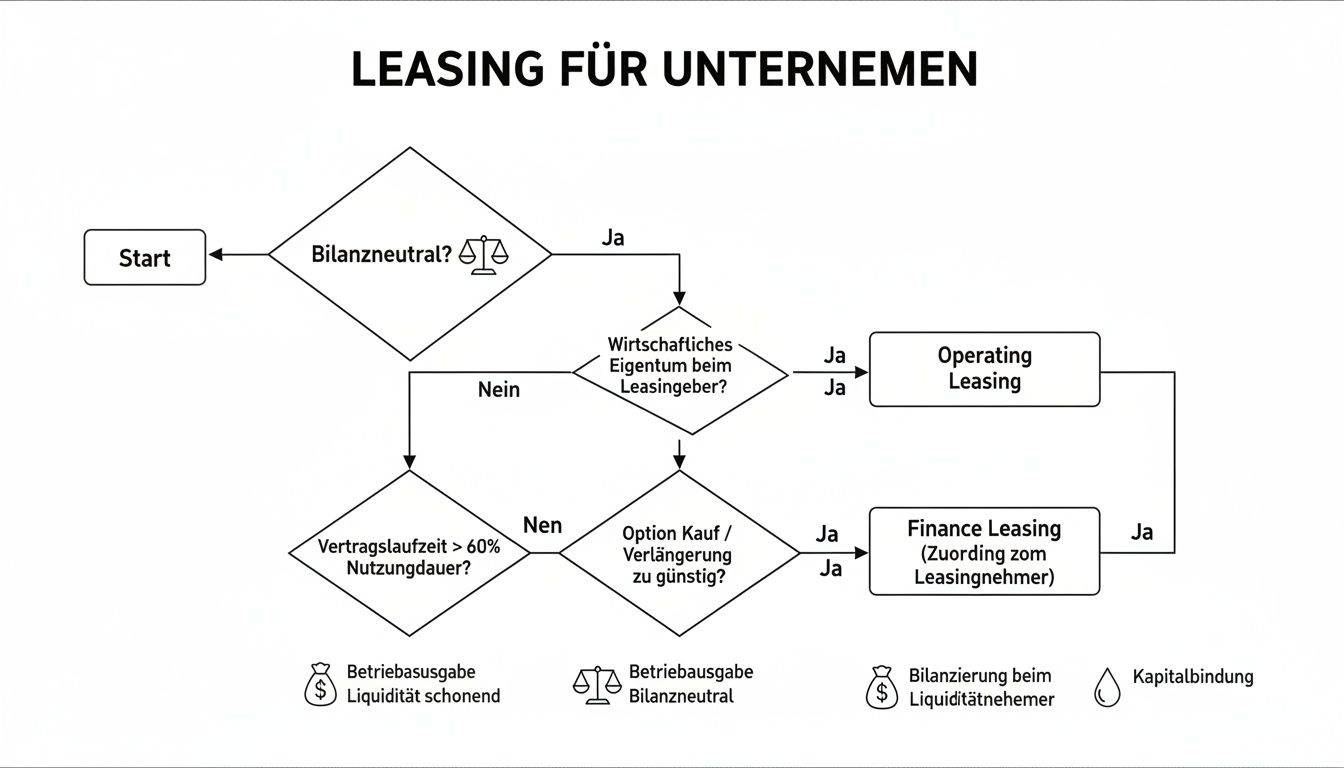

Die Grafik zeigt sehr schön die Kernvorteile des Leasings für Firmen: Die Raten sind Betriebsausgaben, die Bilanz bleibt schlank und die Liquidität wird geschont. Das verschafft Unternehmen finanziellen Spielraum für Investitionen, ohne das Eigenkapital anzugreifen.

Szenario 1: Das wachsende Start-up

Ein aufstrebendes Tech-Start-up muss schnell wachsen und braucht dafür eine moderne IT-Ausstattung und mehrere Firmenwagen. Das knappe Kapital soll aber nicht für den Fuhrpark gebunden werden, denn Liquidität ist hier der Treibstoff für das Wachstum.

- Empfehlung: Leasing ist hier der strategisch klügere Schachzug. Es schont die liquiden Mittel, die Raten können direkt als Betriebsausgaben abgesetzt werden und die Bilanz wird nicht durch hohes Anlagevermögen aufgebläht. Das verbessert die Ausgangslage für zukünftige Finanzierungsrunden erheblich.

Szenario 2: Das etablierte KMU

Ein produzierendes, mittelständisches Unternehmen will in eine neue, langlebige Spezialmaschine investieren. Diese Maschine wird über 10 Jahre oder länger das Herzstück der Produktion sein. Das Unternehmen hat eine solide Eigenkapitaldecke und legt Wert darauf, sein Anlagevermögen gezielt aufzubauen.

- Empfehlung: In diesem Fall ist die Finanzierung die nachhaltigere Entscheidung. Das Unternehmen investiert bewusst in sein Anlagevermögen, schreibt die Maschine über ihre Nutzungsdauer ab und stärkt so langfristig die Substanz der Firma.

Die Bedeutung von Leasing für Unternehmen ist unbestritten. Aktuelle Daten zeigen, dass 26,1 Prozent aller Investitionen in mobile Güter in Deutschland über Leasing realisiert werden. Fast die Hälfte der Firmen (49 Prozent) zieht Leasing „immer“ oder „häufig“ in Betracht. Ein starker Treiber ist dabei die Nachhaltigkeit: 65 Prozent der Mittelständler nutzen Leasing für Investitionen in grüne Technologien wie E-Mobilität.

Als Faustregel: Wenn es Ihnen in erster Linie um die Nutzung eines Gegenstands geht und Sie flexibel bleiben wollen, ist Leasing oft die bessere Wahl. Wenn Sie aber langfristiges Eigentum anstreben und einen Vermögenswert aufbauen möchten, führt der Weg meistens über eine Finanzierung.

Was bedeutet das für Ihr Budget?

Egal, für welchen Weg Sie sich entscheiden, er muss zu Ihrer finanziellen Situation passen. Bevor Sie Angebote einholen, sollten Sie ehrlich einschätzen, welche monatliche Belastung für Sie tragbar ist. Unser Ratgeber gibt Ihnen wertvolle Tipps, wie viel Kredit Sie sich wirklich leisten können.

So finden Sie heraus, was wirklich zu Ihnen passt: Die Checkliste

Wie Sie sehen, gibt es im Duell Leasing versus Finanzierung keinen klaren Sieger. Was für den einen perfekt ist, kann für den anderen ein teurer Fehler sein. Die beste Lösung richtet sich einzig und allein nach Ihren persönlichen Prioritäten, Zielen und finanziellen Möglichkeiten.

Um Klarheit zu schaffen, haben wir die entscheidenden Fragen in einer einfachen Checkliste für Sie auf den Punkt gebracht.

Nehmen Sie sich kurz Zeit, um diese Punkte ehrlich durchzugehen. Ihre Antworten werden Ihnen den Weg weisen und eine klare Tendenz aufzeigen.

Ihre persönliche Entscheidungs-Checkliste

- Eigentum oder Nutzung? Ist es Ihnen am Ende wichtig, dass das Auto oder die Maschine Ihnen gehört? (Ja spricht für Finanzierung, Nein für Leasing)

- Flexibilität im Fokus? Reizt Sie der Gedanke, regelmäßig und unkompliziert auf das neueste Modell umzusteigen? (Ja spricht für Leasing, Nein für Finanzierung)

- Budget und Liquidität: Sind für Sie planbare, möglichst niedrige Monatsraten entscheidend und möchten Sie Ihr Eigenkapital nicht binden? (Ja spricht für Leasing, Nein für Finanzierung)

- Langfristige Planung: Gehen Sie davon aus, das Fahrzeug oder die Maschine intensiv und deutlich länger als vier Jahre zu nutzen? (Ja spricht für Finanzierung, Nein für Leasing)

- Nutzungsintensität: Fahren Sie sehr viel oder ist Ihre jährliche Kilometerleistung nur schwer vorhersehbar? (Ja spricht für Finanzierung, Nein für Leasing)

- Unternehmensstrategie: Stehen für Ihr Geschäft die Bilanzneutralität und der Schutz der Liquidität im Vordergrund? (Ja spricht klar für Leasing, Nein für Leasing)

Der Schlüssel zur richtigen Entscheidung liegt nicht nur im reinen Kostenvergleich. Betrachten Sie vor allem Ihre langfristigen Pläne. Die auf den ersten Blick günstigste Monatsrate ist nicht zwangsläufig der wirtschaftlich klügste Weg.

Fazit: Was ist nun der nächste Schritt?

Die Entscheidung zwischen Leasing und Finanzierung ist keine Frage von „richtig“ oder „falsch“, sondern nur von „passend“ oder „unpassend“ für Ihre Situation. Sehen Sie diese Checkliste als Ihren persönlichen Kompass.

Sie haben eine Tendenz? Perfekt. Egal, welcher Weg für Sie der richtige ist, die Grundlage für eine gute Entscheidung ist immer ein transparenter Angebotsvergleich. Bei Kredit-Fuchs.de finden Sie schnell und unkompliziert die passenden Finanzierungsangebote, die auf Ihr Vorhaben zugeschnitten sind.

Jetzt passende Finanzierungsangebote auf Kredit-Fuchs.de vergleichen

Häufig gestellte Fragen zu Leasing und Finanzierung (FAQ)

Zum Abschluss unseres großen Vergleichs wollen wir noch auf die Fragen eingehen, die uns im Alltag immer wieder begegnen. Hier finden Sie klare Antworten, die Ihnen dabei helfen, die letzten Unsicherheiten aus dem Weg zu räumen und eine wirklich sichere Entscheidung zu treffen.

Was ist günstiger: Leasing oder Finanzierung?

Pauschal lässt sich das nicht sagen, es kommt auf die Perspektive an. Betrachtet man nur die monatliche Rate und den Geldabfluss über die Laufzeit, ist Leasing oft günstiger. Berücksichtigt man aber, dass bei der Finanzierung am Ende ein Vermögenswert (das Auto) in Ihrem Besitz ist, kann die Finanzierung über die gesamte Lebensdauer des Guts die wirtschaftlichere Option sein.

Was passiert eigentlich am Ende eines Leasingvertrags?

Das Ende der Leasinglaufzeit ist ein entscheidender Punkt. Je nach Vertragstyp stehen Ihnen meist drei Wege offen:

- Rückgabe des Fahrzeugs: Das ist der Klassiker beim Kilometerleasing. Sie geben das Auto an den Händler zurück. Ein Gutachter prüft Zustand und Kilometerstand.

- Kauf des Fahrzeugs: Diese Option ist vor allem beim Restwertleasing verbreitet. Sie können das Fahrzeug zum vorher festgelegten Restwert übernehmen.

- Anschlussleasing: Viele Anbieter bieten an, den Vertrag zu verlängern oder direkt in einen neuen für ein aktuelleres Modell umzusteigen.

Achtung: Bei der Rückgabe können zusätzliche Kosten durch Mehrkilometer oder Schäden entstehen, die über normale Abnutzung hinausgehen.

Kann ich einen Vertrag vorzeitig beenden?

Sowohl einen Leasing- als auch einen Finanzierungsvertrag vorzeitig zu kündigen, ist fast immer schwierig und teuer. Bei einer Finanzierung können Sie den Kredit vorzeitig ablösen, müssen aber meist eine Vorfälligkeitsentschädigung zahlen. Ein Leasingvertrag lässt sich in der Regel nur unter besonderen Umständen oder über eine kostenpflichtige Vertragsübernahme durch eine andere Person beenden.

Ist eine Finanzierung ohne Anzahlung eine gute Idee?

Eine Finanzierung ohne Anzahlung (Vollfinanzierung) schont zwar Ihre Ersparnisse, führt aber zu höheren monatlichen Raten und höheren Gesamtkosten durch die Zinsen. Sie ist nur empfehlenswert, wenn Sie über ein sehr stabiles und hohes Einkommen verfügen und das Geld anderweitig benötigen.

Wie wirken sich Leasing und Finanzierung auf meine SCHUFA aus?

Sowohl ein Leasingvertrag als auch ein Kredit werden an die SCHUFA gemeldet. Solange Sie Ihre Raten pünktlich zahlen, ist das kein Problem und kann Ihre Kreditwürdigkeit sogar positiv unterstreichen. Zahlungsausfälle führen hingegen zu negativen Einträgen und können Ihre Bonität langfristig schädigen.

Am Ende hängt die Wahl zwischen Leasing und Finanzierung von Ihrer persönlichen und finanziellen Situation ab. Doch egal, welcher Weg für Sie der bessere ist: Ein sauberer Vergleich der Konditionen ist Pflicht. Bei Kredit-Fuchs.de helfen wir Ihnen, schnell und unkompliziert die passenden Finanzierungsangebote zu finden, damit Ihre Entscheidung auf einem felsenfesten Fundament steht.

Jetzt passende Finanzierungsangebote auf Kredit-Fuchs.de vergleichen

Hi there, after reading this awesome post i am too happy

to share my know-how here with mates.

My brother recommended I might like this web site.

He was once totally right. This post truly made my day.

You can not imagine simply how so much time I had spent for this info!

Thank you!