Ein Kreditvergleich speziell für Selbstständige ist der Schlüssel, um sich eine faire Finanzierung zu sichern. Warum? Weil Banken bei Ihnen ganz anders hinschauen als bei Angestellten. Statt eines einfachen Gehaltszettels analysieren sie schwankende Einnahmen und komplexe Geschäftsunterlagen. Das macht pauschale Vergleichsrechner schnell unbrauchbar.

Ein gezielter Vergleich kennt diese Hürden und filtert genau die Angebote heraus, die wirklich zu Ihrer unternehmerischen Realität passen.

Warum ein Standard-Kreditvergleich für Selbstständige scheitert

Wer als Selbstständiger, Freiberufler oder Kleinunternehmer einen Kredit sucht, merkt schnell: Die Spielregeln sind anders. Für viele Banken gelten Sie pauschal als Risikogruppe, weil Ihr Einkommen nicht jeden Monat exakt gleich aufs Konto fließt. Genau diese Besonderheit macht einen Standard-Vergleichsrechner, der auf Angestellte zugeschnitten ist, praktisch nutzlos.

Die größten Herausforderungen, denen Sie dabei begegnen:

- Strengere Bonitätsprüfung: Banken wollen Ihre betriebswirtschaftlichen Auswertungen (BWA), Einnahmen-Überschuss-Rechnungen (EÜR) und die Steuerbescheide der letzten Jahre sehen. Ein einfacher Gehaltsnachweis reicht hier bei Weitem nicht aus.

- Schwankendes Einkommen: Saisonale Spitzen oder auftragsbedingte Flauten sind für Sie völlig normal. Standard-Algorithmen werten das aber oft fälschlicherweise als finanzielle Instabilität.

- Irreführende Werbezinsen: Die prominenten „Ab-Zinsen“ in allgemeinen Vergleichsportalen? Die gelten so gut wie nie für Selbstständige. Ihr persönlicher Zinssatz wird erst nach einer tiefgehenden Prüfung festgelegt und liegt fast immer deutlich höher.

Die folgende Tabelle verdeutlicht, wo genau die Knackpunkte im Vergleich zu Angestellten liegen.

Übersicht der Kredit-Herausforderungen für Selbstständige vs. Angestellte

Diese Tabelle zeigt die wesentlichen Unterschiede und typischen Hürden bei der Kreditvergabe für Selbstständige im direkten Vergleich zu Angestellten.

| Merkmal | Herausforderung für Selbstständige | Vorteil für Angestellte |

|---|---|---|

| Einkommensnachweis | Komplexe Dokumente (BWA, EÜR, Steuerbescheide) | Einfacher Gehaltsnachweis (letzte 3 Monate) |

| Einkommensstabilität | Schwankende Einnahmen (saisonal, auftragsbasiert) | Konstant hohes, planbares Einkommen |

| Bonitätsprüfung | Tiefergehende Analyse der Geschäftszahlen und -entwicklung | Standardisierte Prüfung basierend auf Gehalt und SCHUFA |

| Zinssätze | Höhere Risikozuschläge, individuelle Kalkulation | Niedrigere Zinsen durch geringeres wahrgenommenes Risiko |

| Verfügbarkeit | Begrenzte Auswahl an Banken und speziellen Produkten | Breiter Zugang zu fast allen Standard-Kreditangeboten |

Wie man sieht, sind die Anforderungen grundverschieden und erfordern eine völlig andere Herangehensweise bei der Kreditsuche.

Die verborgenen Kosten kleiner Zinsunterschiede

Selbst ein scheinbar winziger Zinsunterschied von einem oder zwei Prozentpunkten kann über die Laufzeit enorme Mehrkosten verursachen. Aktuelle Daten der Deutschen Bundesbank bestätigen das: Der effektive Jahreszins für Ratenkredite an Selbstständige lag 2024 im Schnitt bei 7,8 Prozent, während Angestellte nur 5,9 Prozent zahlten. Einen tieferen Einblick in die Zinsentwicklung für Selbstständige liefert diese Analyse auf Verivox.de.

Ein spezialisierter Kreditvergleich für Selbstständige ist kein Luxus, sondern ein finanziell notwendiges Werkzeug. Er übersetzt Ihre unternehmerische Realität in eine Sprache, die Kreditgeber verstehen, und sichert Ihnen den Zugang zu fairen und realistischen Konditionen.

Warum ein maßgeschneiderter Ansatz unverzichtbar ist

Ein gezielter Vergleich wie auf Kredit-Fuchs.de ist darauf ausgelegt, genau diese Hürden zu nehmen. Statt Sie mit unrealistischen Schaufenster-Angeboten zu ködern, werden von vornherein nur Kreditgeber berücksichtigt, die tatsächlich an Selbstständige vergeben und deren Prüfprozesse dafür ausgelegt sind.

Das spart nicht nur enorm viel Zeit und Nerven. Es verhindert auch unnötige Kreditanfragen, die Ihren SCHUFA-Score negativ beeinflussen könnten. Um zu verstehen, wie Sie die besten Ergebnisse erzielen, ist es wichtig zu wissen, wie ein Kreditvergleich im Detail funktioniert. Unser weiterführender Ratgeber erklärt die genaue Funktionsweise. So stellen Sie sicher, dass Sie am Ende nicht nur irgendeinen Kredit finden, sondern den richtigen.

Die richtigen Unterlagen für eine schnelle Zusage

Als Angestellter reicht oft die letzte Gehaltsabrechnung. Für uns Selbstständige beginnt hier aber erst die eigentliche Arbeit. Ihre Unterlagen lückenlos und sauber vorzubereiten, ist kein bürokratischer Selbstzweck. Ganz im Gegenteil: Es ist der direkteste Weg zu einer schnellen Kreditzusage und spürbar besseren Konditionen bei Ihrem Kreditvergleich für Selbstständige.

Banken müssen sich ein klares Bild von Ihrer finanziellen Stabilität machen können. Da unser Einkommen nun mal schwankt, brauchen sie mehr als nur einen Schnappschuss. Betrachten Sie Ihre Dokumente als Ihre unternehmerische Visitenkarte – je professioneller und vollständiger, desto stärker ist Ihr Auftritt.

Die Kernunterlagen, die jede Bank sehen will

Auch wenn jeder Kreditgeber seine eigenen kleinen Vorlieben hat, gibt es ein paar Standarddokumente, die Sie absolut parat haben sollten. Sie sind das Fundament für jede ernsthafte Bonitätsprüfung.

- Einkommensteuerbescheide: Die Bescheide der letzten zwei bis drei Jahre sind Pflicht. Sie sind der offizielle, vom Finanzamt abgesegnete Beweis für Ihr Einkommen.

- Betriebswirtschaftliche Auswertung (BWA): Eine aktuelle BWA, am besten nicht älter als drei Monate, zeigt, wie Ihr Geschäft gerade läuft. Sie gibt der Bank einen direkten Einblick in Ihre Umsätze, Kosten und den Gewinn.

- Einnahmen-Überschuss-Rechnung (EÜR): Falls Sie nicht zur Bilanzierung verpflichtet sind, ist die EÜR der letzten Jahre das A und O. Hier legen Sie Ihre Einnahmen und Ausgaben detailliert offen.

Diese drei Dokumente sind das absolute Minimum. Eine saubere, ordentliche Aufbereitung signalisiert der Bank sofort, dass Sie Ihre Finanzen im Griff haben, und beschleunigt den Prüfprozess enorm. In unserem Leitfaden über die richtigen Kreditunterlagen für Selbstständige gehen wir noch tiefer ins Detail.

Tipp aus der Praxis: Reichen Sie immer eine BWA ein, die Ihr Steuerberater erstellt oder zumindest geprüft hat. Ein solches Dokument hat für Banken eine viel höhere Aussagekraft und schafft sofort Vertrauen.

Zusätzliche Nachweise, die den Unterschied machen

Wollen Sie sich von anderen Antragstellern abheben und Ihre finanzielle Stabilität noch eindrucksvoller belegen? Dann können ein paar zusätzliche Dokumente den entscheidenden Vorteil bringen. Denken Sie immer daran: Sie wollen der Bank proaktiv zeigen, dass Sie ein verlässlicher Partner sind.

- Kontoauszüge der letzten 3-6 Monate: Lückenlose Auszüge Ihres Geschäfts- und Privatkontos belegen einen stabilen Geldfluss und zeigen, dass Sie Ihre Finanzen geordnet führen.

- Businessplan (besonders bei Investitionskrediten): Planen Sie eine größere Anschaffung für Ihr Geschäft? Ein kurzer, knackiger Businessplan, der die Investition und die erwartete Umsatzsteigerung erklärt, kann Wunder wirken.

- Nachweis über Eigenkapital: Wenn Sie eigenes Geld in ein Projekt stecken, unterstreicht das Ihr Engagement und senkt das Risiko für die Bank erheblich.

- Gewerbeanmeldung oder Handelsregisterauszug: Der formelle Beweis, dass es Ihr Unternehmen gibt und wie lange Sie schon am Markt sind.

Ein entscheidender Hebel für eine schnelle Zusage ist eine grundsolide Finanzverwaltung. Wie eine gut organisierte Buchhaltung für Selbstständige Ihnen dabei den Rücken stärken kann, ist oft ein unterschätzter Faktor.

Wenn Ihre Papiere nun komplett und überzeugend aufbereitet sind, ist der nächste Schritt klar: Wir schauen uns Ihre Bonität genau an und stärken sie gezielt, um im Kreditvergleich für Selbstständige die bestmöglichen Zinsen herauszuholen.

So stärken Sie Ihre Bonität als Selbstständiger gezielt

Ihre Unterlagen sind also startklar. Perfekt. Jetzt geht es ans Eingemachte, an den einen Faktor, der über Top-Zinsen oder eine schmerzhafte Absage entscheidet: Ihre Bonität. Für Banken ist die Kreditwürdigkeit eines Selbstständigen weit mehr als nur ein nackter SCHUFA-Score. Es ist das Gesamtbild Ihrer finanziellen Zuverlässigkeit und der Stabilität Ihres Unternehmens.

Sehen Sie die Stärkung Ihrer Bonität nicht als lästige Pflicht, sondern als aktive Strategie. Damit polieren Sie nicht nur Ihre Ausgangslage für den Kreditvergleich für Selbstständige auf, sondern schaffen auch nachhaltiges Vertrauen bei potenziellen Geldgebern. Gerade in wirtschaftlich angespannten Zeiten ist das Gold wert.

Und die Zeiten sind angespannt. Eine solide Bonität ist heute wichtiger denn je. Die Prognosen sind düster, die Insolvenzzahlen unter Selbstständigen steigen spürbar an. Eine Umfrage zeigte, dass bereits im dritten Quartal 2025 satte 45 Prozent der Selbstständigen die Kreditvergabe als restriktiv empfanden. Das unterstreicht, wie wichtig eine gute Vorbereitung ist.

Die Grundpfeiler Ihrer unternehmerischen Bonität

Banken schauen sich bei Selbstständigen ein ganzes Mosaik an Faktoren an, die weit über den Kontostand hinausgehen. Konzentrieren Sie sich auf diese drei Kernbereiche, um Ihre Position nachhaltig zu stärken:

- Tadellose Zahlungsmoral – privat wie geschäftlich: Das ist die absolute Basis, nicht verhandelbar. Rechnungen, Steuern, bestehende Raten – zahlen Sie alles immer pünktlich. Jeder noch so kleine Verzug ist ein rotes Tuch für Banken und wird als Warnsignal gewertet.

- Dauer der Selbstständigkeit und Branchenstabilität: Je länger Sie sich erfolgreich am Markt behaupten, desto mehr Vertrauen genießt Ihr Geschäftsmodell. Eine Tätigkeit von mindestens drei Jahren ist für viele Institute ein wichtiger Meilenstein. Gleichzeitig spielt es eine Rolle, wie krisensicher Ihre Branche eingeschätzt wird.

- Finanzielle Disziplin und Kapitaldienstfähigkeit: Die entscheidende Frage lautet: Können Sie aus Ihrem laufenden Einkommen problemlos eine weitere Kreditrate stemmen? Ihre Fähigkeit, konstant Überschüsse zu erwirtschaften, steht im Zentrum der Bewertung.

Ein guter SCHUFA-Score öffnet Ihnen die Tür. Aber erst Ihre nachweisbare finanzielle Disziplin und ein stabiles Geschäftsmodell sichern Ihnen wirklich erstklassige Kreditkonditionen.

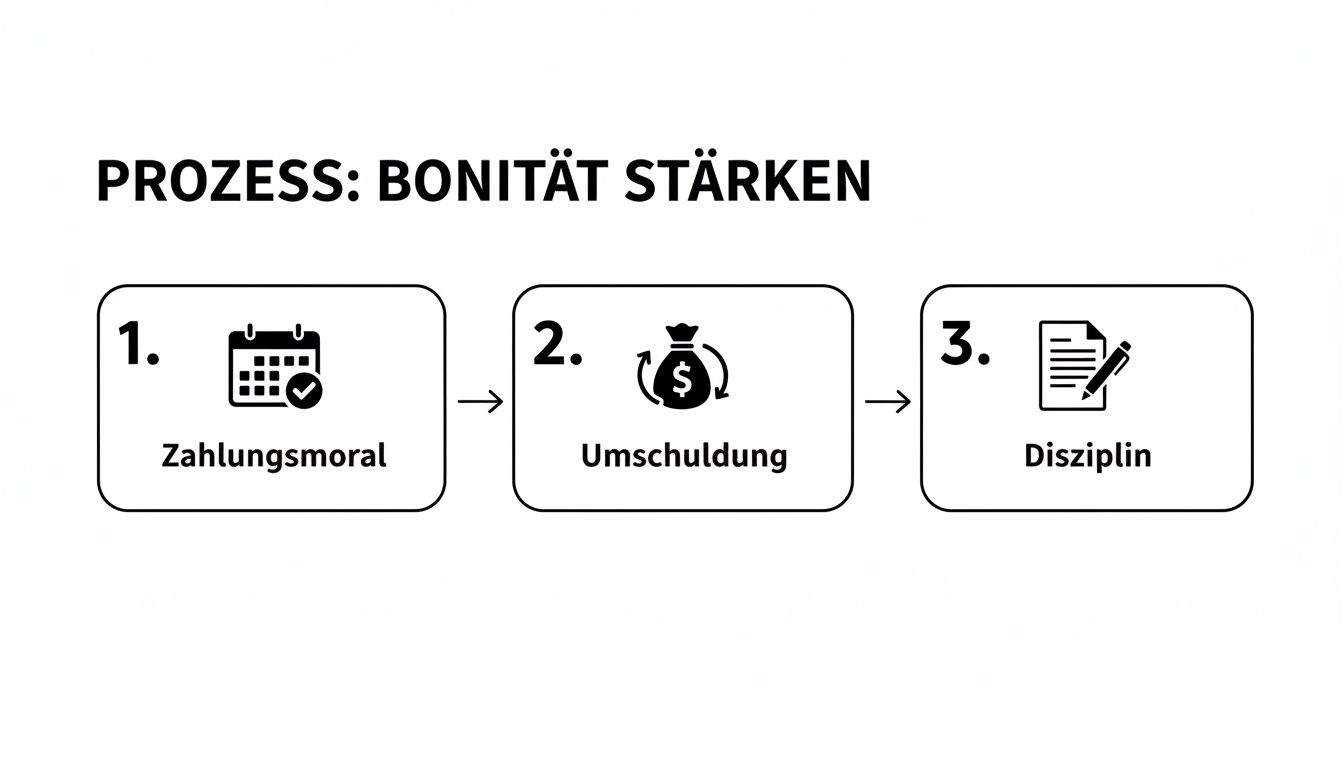

Konkrete Strategien, um Ihre Bonität aktiv zu verbessern

Sie sind Ihrer Bonität nicht einfach ausgeliefert. Mit ein paar gezielten Maßnahmen können Sie Ihren Score und das Vertrauen der Banken aktiv in die richtige Richtung lenken.

1. Bestehende Kredite clever zusammenfassen

Haben Sie hier einen kleinen Kredit, dort noch einen, und vielleicht ist sogar der teure Dispo ständig ausgereizt? Dann fassen Sie alles zu einem einzigen, günstigeren Ratenkredit zusammen. Das bringt gleich mehrere Vorteile:

- Mehr Übersicht: Nur noch eine Rate, ein Ansprechpartner. Schluss mit dem Zettelchaos.

- Weniger Zinskosten: Eine Umschuldung führt fast immer zu einer spürbaren finanziellen Entlastung.

- Ein starkes Signal: Sie zeigen der Bank, dass Sie Ihre Finanzen proaktiv und clever managen.

2. Klare Trennung von Privat- und Geschäftsfinanzen

Ein absolutes Muss: Führen Sie strikt getrennte Konten für private und geschäftliche Geldflüsse. Das erleichtert nicht nur Ihre Buchhaltung ungemein, sondern signalisiert der Bank auch ein hohes Maß an Professionalität und finanzieller Ordnung. Vermischte Finanzen wirken chaotisch und machen der Bank die Bonitätsprüfung unnötig schwer.

3. Eigenkapital sichtbar machen

Zeigen Sie der Bank Ihre Rücklagen, auch wenn Sie diese nicht direkt für den Kredit einsetzen wollen. Ein solides finanzielles Polster beweist, dass Sie unvorhergesehene Durststrecken überstehen können und nicht beim ersten Gegenwind ins Wanken geraten.

Eine optimierte Steuererklärung gehört ebenfalls zu den Unterlagen, die eine schnelle Kreditzusage begünstigen. Erfahren Sie zum Beispiel, wie Sie Ihr Homeoffice von der Steuer absetzen können, um Ihre finanzielle Situation noch besser darzustellen.

Bereit, Ihre Bonität auf das nächste Level zu bringen? In unserem umfassenden Leitfaden geben wir Ihnen weitere wertvolle Tipps und zeigen Ihnen Schritt für Schritt, wie Sie Ihre Kreditwürdigkeit gezielt verbessern können.

So nutzen Sie den Kreditvergleich richtig

Ein Online-Vergleichsrechner ist ein mächtiges Werkzeug – aber wie bei jedem Werkzeug kommt es darauf an, wie man es benutzt. Bei Kredit-Fuchs.de haben wir den Prozess so gestaltet, dass Sie als Selbstständiger ohne Umwege zu den passenden Angeboten finden. Der Schlüssel liegt darin, die richtigen Daten einzugeben, um am Ende realistische und vor allem SCHUFA-neutrale Ergebnisse zu bekommen.

Alles startet mit Ihren Eckdaten: Wie viel Geld brauchen Sie und über welchen Zeitraum möchten Sie es zurückzahlen? Seien Sie hier ehrlich zu sich selbst und orientieren Sie sich an dem, was Sie sich wirklich leisten können – das haben Sie ja in den vorherigen Schritten bereits ermittelt. Diese beiden Zahlen sind die Grundlage, auf der der Algorithmus eine erste, sinnvolle Vorauswahl trifft.

Präzise Ergebnisse durch korrekte Angaben

Jetzt wird es detaillierter. Das System fragt nach Informationen zu Ihrer Person und Ihrer selbstständigen Tätigkeit. An diesem Punkt ist absolute Sorgfalt entscheidend, denn von diesen Daten hängt die Qualität der Angebote ab.

- Ihr beruflicher Status: Wählen Sie ganz genau „selbstständig“ oder „freiberuflich“. Nur dann greifen die richtigen Filter und es werden Ihnen Banken angezeigt, die überhaupt an Sie vergeben.

- Ihr Nettoeinkommen: Tragen Sie hier den durchschnittlichen monatlichen Gewinn ein, den Ihre BWA oder EÜR ausweist. Mein Tipp aus Erfahrung: Bleiben Sie konservativ. Runden Sie nicht zu optimistisch auf, das fällt später ohnehin auf.

- Bestehende Kredite: Listen Sie alle laufenden Verbindlichkeiten, auch Leasingraten, ehrlich auf. Die Banken sehen diese bei der Haushaltsrechnung sowieso – Transparenz zahlt sich hier aus.

Mit diesen Angaben holt unser System für Sie Angebote ein. Das Ganze läuft über eine SCHUFA-neutrale Konditionsanfrage. Das heißt: Die Banken prüfen Ihre Anfrage, um ein Angebot zu erstellen, aber es landet kein negativer Vermerk in Ihrer SCHUFA-Akte.

Ein wichtiger Hinweis aus der Praxis: Jede einzelne Angabe wird von der Bank später mit Ihren eingereichten Unterlagen abgeglichen. Geschönte Zahlen führen unweigerlich zur Ablehnung des Antrags und kosten Sie nur wertvolle Zeit.

Die Ergebnisliste richtig lesen und verstehen

Nach wenigen Augenblicken liegt die Liste mit Ihren persönlichen Kreditangeboten vor. Jetzt beginnt der eigentliche Vergleich. Fallen Sie nicht auf den erstbesten, niedrigen Ratenbetrag herein. Der Teufel steckt, wie so oft, im Detail.

Worauf es jetzt wirklich ankommt:

- Der effektive Jahreszins: Das ist die mit Abstand wichtigste Kennzahl. Sie beinhaltet nicht nur den reinen Zins, sondern alle Gebühren und Kosten. Nur dieser Wert macht die Angebote fair und transparent vergleichbar.

- Sondertilgungen: Gibt es die Möglichkeit, kostenlos außerplanmäßige Zahlungen zu leisten? Das ist pures Gold wert! Wenn das Geschäft mal richtig brummt, können Sie den Kredit schneller abbezahlen und sparen so eine Menge Zinsen.

- Die Zweckbindung: Manche Kredite sind an einen bestimmten Zweck gebunden, etwa den Kauf eines Firmenwagens. Das macht sie oft günstiger. Prüfen Sie, ob die Angebote eine solche Einschränkung haben und ob das für Sie passt.

Unser System filtert die Angebote von Partnern wie Auxmoney oder der SWK Bank bereits so, dass Sie nur passende Optionen angezeigt bekommen. Ihre Aufgabe ist es nun, das Angebot herauszupicken, das nicht nur günstig ist, sondern auch zu Ihren unternehmerischen Plänen passt. Falls Sie noch schwanken, ob eine Online-Bank oder doch der Gang zur Hausbank der bessere Weg ist, liefert unser Ratgeber zum Thema Hausbank oder Online-Kredit wertvolle Denkanstöße.

Startklar? Legen Sie jetzt los!

Genug der Theorie. Mit diesem Wissen sind Sie bestens gerüstet, um den Vergleichsrechner optimal für sich zu nutzen.

Starten Sie jetzt Ihren unverbindlichen und garantiert SCHUFA-neutralen Kreditvergleich für Selbstständige auf Kredit-Fuchs.de. Finden Sie mit wenigen Klicks die Finanzierung, die Ihr Geschäft wirklich weiterbringt.

Jetzt unverbindlich Konditionen vergleichen

Die häufigsten Fehler bei der Kreditsuche vermeiden

Für Selbstständige ist die Suche nach der richtigen Finanzierung oft ein echter Stresstest. Man steht unter Druck, das Geschäft muss laufen, und da trifft man schnell mal eine Entscheidung, die einen später teuer zu stehen kommt. Aus Erfahrung weiß ich: Das muss nicht sein.

Die gute Nachricht ist: Sie müssen diese Fehler nicht erst selbst machen, um daraus zu lernen. Ich habe die typischen Stolperfallen für Sie zusammengefasst, damit Sie souverän und sicher durch den Kreditvergleich für Selbstständige kommen.

Fehler 1: Das erstbeste Angebot aus der Not heraus annehmen

Man kennt das: Nach langer, zermürbender Suche flattert endlich ein Kreditangebot ins Haus. Der erste Impuls? Sofort zuschlagen, damit das Thema vom Tisch ist. Das ist verständlich, aber brandgefährlich. Viele Selbstständige hören an diesem Punkt auf zu vergleichen – aus Angst, die Bank könnte es sich anders überlegen oder der ganze Prozess zieht sich noch länger hin.

Genau dieser Fehler kann Sie Tausende von Euro kosten. Zwar erholt sich das Kreditvolumen für Selbstständige langsam, die Zinsunterschiede zwischen den Anbietern sind aber nach wie vor gewaltig. Ein systematischer Vergleich über eine Plattform wie Kredit-Fuchs.de kann Ihnen eine Zinsersparnis von 20 % bis 30 % bringen. Bei einem 50.000-Euro-Kredit über 60 Monate sprechen wir da schnell von einem vierstelligen Betrag. Wer sich die aktuelle Kreditmarktentwicklung für Selbstständige anschaut, erkennt sofort, welches Potenzial im Vergleichen steckt.

Mein Tipp: Sehen Sie das erste Angebot immer nur als Startpunkt. Holen Sie sich über einen SCHUFA-neutralen Vergleich mindestens zwei, besser drei weitere Angebote ein. Das gibt Ihnen eine viel stärkere Position.

Fehler 2: Das Kleingedruckte wie Sondertilgungen überlesen

Der effektive Jahreszins ist natürlich die wichtigste Kennzahl, aber eben nicht die einzige. In der Praxis sehe ich immer wieder, dass sich Selbstständige so sehr auf die monatliche Rate versteifen, dass sie flexible Vertragsbedingungen komplett aus den Augen verlieren. Ganz oben auf dieser Liste: die Möglichkeit, kostenlose Sondertilgungen zu leisten.

Stellen Sie sich vor, Sie haben ein richtig gutes Geschäftsjahr. Mit einer Sondertilgungsoption können Sie den Kredit schneller abbezahlen und sparen so ordentlich Zinskosten. Fehlt diese Klausel im Vertrag oder ist sie mit hohen Gebühren verbunden, ist diese Chance vertan.

Ein Kreditvertrag ohne die Möglichkeit kostenloser Sondertilgungen ist wie ein Auto ohne Rückwärtsgang. Er schränkt Ihre finanzielle Flexibilität in der Zukunft massiv ein und sollte ein klares Warnsignal sein.

Fehler 3: Die eigene finanzielle Belastbarkeit zu optimistisch einschätzen

Dieser Fehler tut am meisten weh. Aus purem Optimismus wird die monatliche Rate so hoch angesetzt, dass kein Puffer mehr für schlechtere Monate oder unvorhergesehene Ausgaben bleibt. Eine ehrliche, realistische Haushaltsrechnung ist das A und O für jede nachhaltige Finanzierung.

Beziehen Sie bei Ihrer Planung unbedingt diese Punkte mit ein:

- Saisonale Schwankungen: Rechnen Sie mit dem durchschnittlichen Gewinn Ihrer schwächsten Monate, nicht der besten.

- Steuervorauszahlungen: Das Finanzamt vergisst nicht. Planen Sie dafür feste Rücklagen ein.

- Private Lebenshaltungskosten: Seien Sie hier brutal ehrlich zu sich selbst. Kaffee, Urlaub, Hobbys – alles gehört dazu.

Mein Tipp: Erstellen Sie eine detaillierte Einnahmen-Ausgaben-Rechnung für die letzten 12 Monate. Die monatliche Rate sollte am Ende maximal 50 % Ihres durchschnittlichen freien Cashflows ausmachen. Nur so haben Sie genug Luft zum Atmen, wenn mal etwas Unvorhergesehenes passiert.

Wenn Sie diese typischen Fehler kennen und gezielt vermeiden, wird die Kreditsuche vom Glücksspiel zum strategischen Prozess. Einen noch tieferen Einblick in mögliche Fallstricke gibt Ihnen unser Ratgeber, wie Sie häufige Fehler beim Kreditvergleich vermeiden.

Bereit, die richtige Entscheidung zu treffen?

Mit diesem Wissen sind Sie bestens gerüstet, um den nächsten Schritt zu gehen. Nutzen Sie jetzt unseren unverbindlichen und SCHUFA-neutralen Kreditvergleich. So stellen Sie sicher, dass Sie nicht nur irgendein Angebot, sondern das für Sie beste Angebot finden.

Jetzt unverbindlich Konditionen vergleichen

Häufig gestellte Fragen (FAQ) zum Kreditvergleich für Selbstständige

Hier finden Sie schnelle Antworten auf die brennendsten Fragen, die Selbstständige, Freiberufler und Unternehmer bei der Kreditsuche haben.

Wie lange muss ich selbstständig sein, um einen Kredit zu bekommen?

Viele Banken setzen eine Selbstständigkeit von mindestens zwei bis drei Jahren voraus, um eine stabile Einkommenshistorie zu sehen. Es gibt jedoch spezialisierte Anbieter und Online-Plattformen, die flexibler sind und auch Kredite an Gründer oder kurzzeitig Selbstständige vergeben. Ein breiter Kreditvergleich ist hier der Schlüssel zum Erfolg.

Beeinflusst ein Kreditvergleich meinen SCHUFA-Score?

Nein, ein seriöser Kreditvergleich wie auf Kredit-Fuchs.de ist SCHUFA-neutral. Es wird eine „Anfrage Kreditkonditionen“ gestellt, die Ihren Score nicht beeinflusst. Nur wenn Sie einen Kreditvertrag verbindlich abschließen, erfolgt ein Eintrag, der für andere Banken sichtbar ist. Sie können also risikofrei vergleichen.

Welche Unterlagen sind für den Kreditantrag unverzichtbar?

Die wichtigsten Dokumente sind die Einkommensteuerbescheide der letzten 2-3 Jahre, eine aktuelle Betriebswirtschaftliche Auswertung (BWA) und die Einnahmen-Überschuss-Rechnung (EÜR). Eine saubere und lückenlose Aufbereitung dieser Unterlagen beschleunigt den Prozess erheblich.

Ist ein Kredit ohne SCHUFA-Prüfung für Selbstständige eine gute Idee?

Vorsicht ist geboten. Angebote für Kredite „ohne SCHUFA“ sind oft unseriös und mit extrem hohen Zinsen oder versteckten Gebühren verbunden. Ein negativer SCHUFA-Eintrag ist zwar eine Hürde, aber es gibt spezialisierte Anbieter, die trotz eines Eintrags Kredite vergeben. Ein transparenter Vergleich ist hier immer der sicherere Weg.

Kann ich einen Kredit auch für private Zwecke nutzen?

Ja, das ist möglich. Sie können einen Ratenkredit als Privatperson aufnehmen, auch wenn Ihr Einkommen aus selbstständiger Tätigkeit stammt. Wichtig ist, dass Sie im Antrag den Verwendungszweck ehrlich angeben. Ein Kredit zur freien Verwendung ist flexibel, kann aber etwas höhere Zinsen haben als ein zweckgebundener Kredit (z.B. für ein Auto).

Genug Theorie – jetzt geht's an die Praxis: Starten Sie Ihren Kreditvergleich

Theorie ist schön und gut, aber am Ende des Tages zählt, was unterm Strich dabei herauskommt. Sie sind jetzt bestens gerüstet, um die Spreu vom Weizen zu trennen und einen Kredit zu finden, der wirklich zu Ihnen und Ihrem Business passt – ohne sich dabei über den Tisch ziehen zu lassen.

Jetzt ist es an der Zeit, dieses Wissen auch in die Tat umzusetzen.

Ihr Weg zur passenden Finanzierung

Machen Sie den ersten Schritt und nutzen Sie den unverbindlichen und vor allem SCHUFA-neutralen Kreditvergleich auf Kredit-Fuchs.de. Das Ganze ist denkbar einfach: Tippen Sie die gewünschte Kreditsumme und Ihre Wunschlaufzeit in unseren Rechner.

Der entscheidende Vorteil: Statt unzähliger Einzelanfragen bei Banken, die Ihre Bonität verschlechtern könnten, bekommen Sie hier mit einer einzigen Eingabe einen breiten Marktüberblick. Sie sehen schwarz auf weiß, welche Bank Ihnen welche Konditionen bietet – und das binnen weniger Minuten.

Zögern Sie nicht länger. Sichern Sie sich jetzt die besten Konditionen und verschaffen Sie Ihrem Unternehmen den finanziellen Spielraum, den es verdient.

Jetzt unverbindlichen Kreditvergleich für Selbstständige starten