Ganz einfach gesagt bedeutet eine Umschuldung, dass Sie einen alten, oft teuren Kredit durch einen neuen, günstigeren ersetzen. Sie nehmen also ein frisches Darlehen auf, um ein oder mehrere bestehende Darlehen auf einen Schlag abzulösen. Das Ziel? Bessere Zinsen und passendere Konditionen für Ihre aktuelle Lebenssituation zu bekommen.

Was eine umschuldung wirklich bedeutet

Stellen Sie es sich wie bei einem alten Handyvertrag vor: Sie entdecken einen neuen Tarif, der Ihnen für weniger Geld viel mehr Datenvolumen bietet. Natürlich wechseln Sie. Genau dieses kluge Prinzip steckt auch hinter einer Umschuldung – nur eben für Ihre Finanzen.

Das oberste Ziel ist dabei fast immer, die monatliche finanzielle Last spürbar zu senken und über die gesamte Laufzeit eine Menge Zinskosten zu sparen. Statt sich mit mehreren Raten an verschiedene Banken herumzuschlagen, bündeln Sie alles in einer einzigen, klar überschaubaren Rate.

Die drei säulen einer guten umschuldung

Eine wirklich gelungene Umschuldung steht in der Regel auf drei stabilen Säulen:

- Niedrigere Zinsen: Entweder sind die Zinsen am Markt gerade im Keller oder Ihre eigene Kreditwürdigkeit hat sich verbessert. Beides sind perfekte Gelegenheiten, um deutlich weniger für Ihr Geld zu bezahlen.

- Mehr Übersicht: Anstatt einen Ratenkredit hier und einen überzogenen Dispo dort zu haben, verwalten Sie nur noch einen einzigen Vertrag. Eine Rate, ein Ansprechpartner, ein klares Ende.

- Finanzielle Flexibilität: Eine niedrigere Monatsrate verschafft Ihnen sofort mehr Luft zum Atmen. Dieser neue Spielraum im Budget kann für andere wichtige Ausgaben oder einfach zum Sparen genutzt werden.

Diese Strategie ist in Deutschland weit verbreitet, um die eigenen Finanzen wieder auf Kurs zu bringen. Eine Umfrage zeigt, dass rund 45 Prozent der Deutschen Schulden haben, wobei Ratenkredite mit 21 Prozent am häufigsten vorkommen. Genau hier schlummert oft ein gewaltiges Sparpotenzial, das viele gar nicht auf dem Schirm haben. Mehr zu diesen Studienergebnissen finden Sie bei Verivox.de.

Eine Umschuldung ist wie ein finanzieller Frühjahrsputz. Sie schaffen Ordnung, werfen alte, teure Altlasten raus und machen Platz für eine saubere, strukturierte und vor allem günstigere Lösung.

Umschuldung, ablösung, konsolidierung – wo ist der unterschied?

Im Alltag werden die Begriffe oft in einen Topf geworfen, aber es gibt feine, aber wichtige Unterschiede. Um nicht Äpfel mit Birnen zu vergleichen, sollten wir die Begriffe klar voneinander trennen.

Eine reine Kreditablösung bedeutet zum Beispiel nur, einen Kredit vorzeitig loszuwerden – vielleicht mit Erspartem oder einem Erbe. Ein neuer Kredit ist dabei nicht zwingend im Spiel. Eine Umschuldung hingegen schon.

Die folgende Tabelle bringt Klarheit in den Begriffsdschungel und zeigt die zentralen Unterschiede auf einen Blick.

Umschuldung, ablösung und konsolidierung im vergleich

| Merkmal | Umschuldung | Kreditablösung | Kreditkonsolidierung |

|---|---|---|---|

| Hauptziel | Zinskosten senken & Konditionen verbessern | Vorzeitige Schuldenfreiheit erreichen | Mehrere Kredite zu einem zusammenfassen |

| Anzahl Kredite | Ein alter Kredit wird durch einen neuen ersetzt | Ein bestehender Kredit wird beendet | Mehrere alte Kredite werden zu einem neuen |

| Neuer Kredit nötig? | Ja, zwingend erforderlich | Nicht zwangsläufig (kann aus Eigenmitteln erfolgen) | Ja, zwingend erforderlich |

| Typisches Szenario | Ein teurer Ratenkredit wird durch einen günstigeren ersetzt | Sie haben geerbt und zahlen den Autokredit auf einmal zurück | Dispo, Ratenkredit und Kreditkartenschulden werden gebündelt |

Kurz gesagt: Die Umschuldung und die Konsolidierung sind aktive Strategien, bei denen ein neuer Kredit aufgenommen wird, um die finanzielle Situation zu optimieren. Die Ablösung ist schlicht der technische Vorgang, eine Schuld zu begleichen, und kann auch ohne neuen Kredit stattfinden.

Wann sich eine Umschuldung für Sie lohnt

Eine Umschuldung ist kein Allheilmittel, aber in bestimmten Situationen kann sie Ihnen einen handfesten finanziellen Vorteil verschaffen. Im Kern geht es darum, den richtigen Moment abzupassen, um von besseren Konditionen zu profitieren und die monatliche Belastung spürbar zu senken.

Ob dieser Moment für Sie gekommen ist, hängt im Wesentlichen von drei Dingen ab: dem allgemeinen Zinsniveau am Markt, Ihrer persönlichen finanziellen Situation und der Struktur Ihrer aktuellen Schulden. Hat sich hier etwas zu Ihren Gunsten verändert? Dann ist es oft Zeit zu handeln.

Die drei gewinn-szenarien für ihre umschuldung

Um herauszufinden, ob sich der Wechsel für Sie wirklich rechnet, sollten Sie prüfen, ob eines der folgenden Szenarien auf Sie zutrifft. Oft überschneiden sich diese Punkte sogar, was Ihr Sparpotenzial noch einmal deutlich erhöht.

- Die Marktzinsen sind gefallen: Haben Sie Ihren Kredit in einer Zeit abgeschlossen, als die Zinsen allgemein höher waren? Dann zahlen Sie mit hoher Wahrscheinlichkeit jeden Monat zu viel. Das ist der klassischste und häufigste Grund, über eine Umschuldung nachzudenken.

- Ihre Bonität hat sich verbessert: Vielleicht haben Sie eine Gehaltserhöhung bekommen, einen alten Kredit vollständig getilgt oder Ihr SCHUFA-Score ist gestiegen. Eine bessere Bonität bedeutet für Banken ein geringeres Risiko – und das belohnen sie mit deutlich attraktiveren Zinsen.

- Sie möchten mehrere Kredite bündeln: Verlieren Sie langsam den Überblick zwischen der Rate für den Dispo, den Kreditkartenabrechnungen und einem alten Ratenkredit? Eine Umschuldung kann hier für Ordnung sorgen, indem sie all diese teuren Einzelkredite durch ein einziges, günstigeres Darlehen ersetzt.

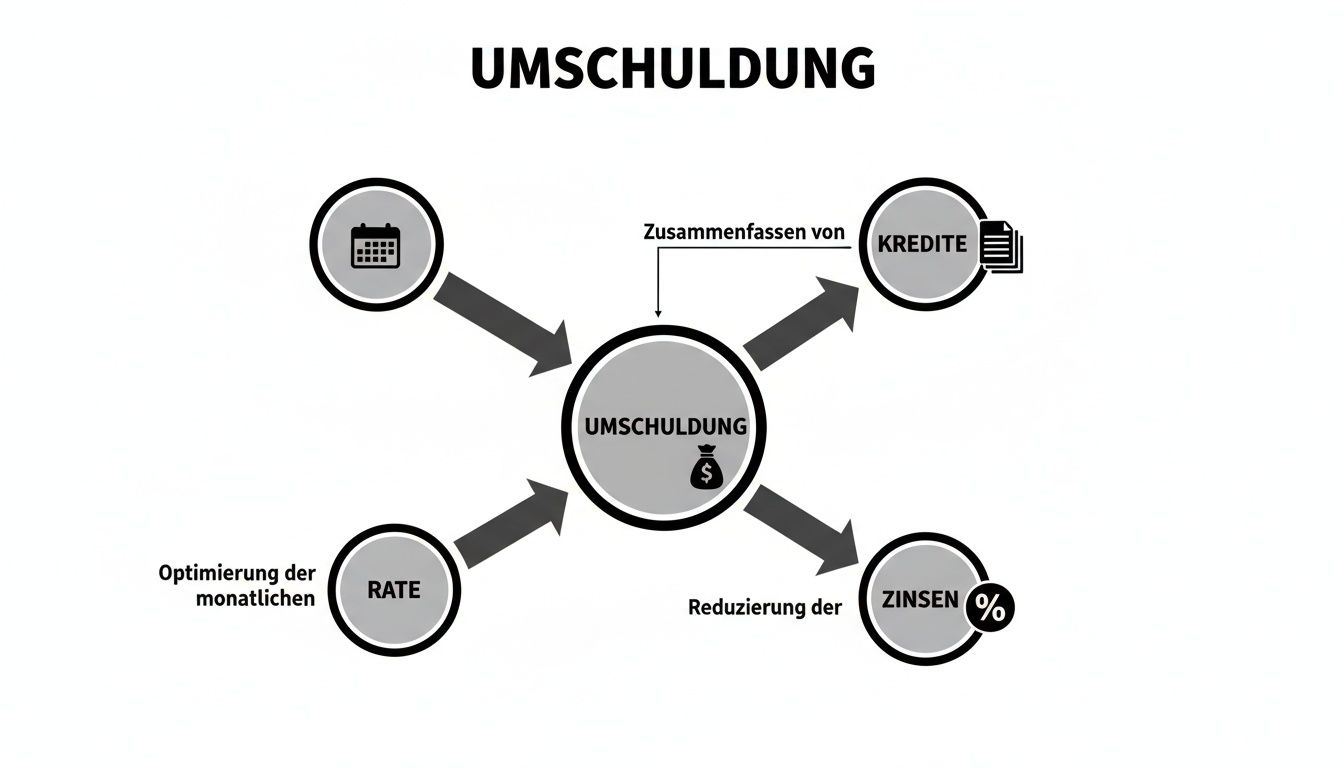

Diese Grafik macht deutlich, wie eine Umschuldung die zentralen Bausteine Ihrer Finanzen – Kredite, Zinsen und Raten – neu und vor allem vorteilhafter für Sie sortiert.

Man sieht sofort: Es geht darum, an den richtigen Stellschrauben zu drehen, um die monatliche Belastung zu senken und wieder mehr Luft zum Atmen zu haben.

Eine einfache Faustregel lautet: Liegt der Zinssatz eines neuen Angebots mindestens einen Prozentpunkt unter dem Ihres alten Kredits, stehen die Chancen auf eine signifikante Ersparnis extrem gut.

Ist jetzt der richtige zeitpunkt?

Um das aktuelle Sparpotenzial besser einschätzen zu können, lohnt sich ein Blick auf die Zinsentwicklung. Der langfristige Durchschnittszins für Ratenkredite lag zwischen 2015 und 2024 bei 7,11 Prozent. Verträge, die über diesem Wert liegen, sind fast immer heiße Kandidaten für eine Überprüfung. Insbesondere vor dem Hintergrund eines durchschnittlichen Zinssatzes von 8,72 Prozent im November 2023 wird klar, dass für viele Kreditnehmer erhebliches Potenzial besteht. Detaillierte Statistiken hierzu liefert übrigens die Deutsche Bundesbank.

Wenn Sie unsicher sind, was die aktuelle Zinslage für Sie persönlich bedeutet, empfehlen wir Ihnen unseren Beitrag darüber, wie sich die Zinsentwicklung 2024 auf den Kreditmarkt in Deutschland auswirkt.

Häufig gestellte fragen zu diesem thema

Lohnt sich eine Umschuldung auch bei kleinen Krediten?

Ja, absolut. Auch bei kleineren Summen kann ein Zinsunterschied über die Laufzeit eine spürbare Ersparnis bringen. Außerdem schaffen Sie Ordnung, indem Sie mehrere Kleinkredite zu einem einzigen zusammenfassen und so den Überblick behalten.

Wie schnell merke ich die Ersparnis?

Sofort. Ihre Ersparnis beginnt direkt mit der ersten Rate des neuen Kredits, da diese in der Regel niedriger ausfällt als die Summe Ihrer bisherigen Zahlungen.

Sind Sie bereit, Ihr Sparpotenzial zu entdecken?

Wenn einer der oben genannten Punkte auf Sie zutrifft, sollten Sie nicht länger warten. Starten Sie jetzt einen unverbindlichen Kreditvergleich auf Kredit-Fuchs.de und finden Sie heraus, wie viel Geld Sie jeden Monat sparen können. Es ist einfacher und schneller, als Sie vielleicht denken.

So berechnen sie ihr tatsächliches sparpotenzial

Zahlen lügen nicht. Um wirklich zu verstehen, was eine Umschuldung für Ihren Geldbeutel bedeuten kann, müssen wir die Theorie hinter uns lassen und ganz konkret werden. Am Ende des Tages zählt nur eine Frage: Wie viel mehr Geld bleibt Ihnen tatsächlich jeden Monat übrig?

Alles beginnt mit der Ablösesumme. Das ist nichts anderes als der genaue Betrag, den Sie Ihrer alten Bank am Stichtag der Umschuldung noch schulden. Diese Summe setzt sich aus der verbleibenden Restschuld und den Zinsen zusammen, die bis zu diesem Tag noch anfallen.

Was ist mit der vorfälligkeitsentschädigung?

Wenn Sie einen Kredit früher als vereinbart zurückzahlen, entgehen der Bank natürlich Zinseinnahmen, mit denen sie fest gerechnet hat. Als eine Art Schadensersatz darf sie dafür eine Gebühr verlangen – die sogenannte Vorfälligkeitsentschädigung.

Viele schrecken bei diesem Wort zurück, aber keine Sorge: Der Gesetzgeber hat hier ganz klare und verbraucherfreundliche Grenzen gesetzt. Bei gewöhnlichen Ratenkrediten darf diese Gebühr maximal 1 % der Restschuld betragen. Wenn Ihr Kredit nur noch weniger als 12 Monate läuft, sind es sogar nur 0,5 %.

Fast immer ist die Ersparnis durch die besseren Zinsen des neuen Kredits deutlich höher als diese einmalige Gebühr.

Betrachten Sie die Vorfälligkeitsentschädigung einfach als eine kleine, einmalige Investition. Sie zahlen sie, um sich eine viel größere und langfristige Ersparnis zu sichern. Das rechnet sich fast immer.

Um das Ganze greifbarer zu machen, schauen wir uns ein konkretes Beispiel an und stellen einen typischen Altkredit einem neuen Umschuldungskredit gegenüber.

Beispielrechnung zur umschuldung – alt gegen neu

Hier sehen Sie auf einen Blick, wie sich die Zahlen durch eine Umschuldung verändern und welches Sparpotenzial sich daraus ergibt.

| Parameter | Alter Kredit | Neuer Umschuldungskredit | Ihre Ersparnis |

|---|---|---|---|

| Restschuld | 15.000 € | 15.150 € (inkl. 1% VFE) | – |

| Effektiver Jahreszins | 8,5 % | 5,5 % | -3,0 % |

| Restlaufzeit | 48 Monate | 48 Monate | – |

| Monatliche Rate | 369,67 € | 348,70 € | 20,97 € |

| Gesamte Zinskosten | 2.744,16 € | 1.987,60 € | 756,56 € |

Das Ergebnis ist eindeutig: Ihre monatliche Belastung sinkt sofort um fast 21 €. Über die restlichen vier Jahre sparen Sie insgesamt beeindruckende 756,56 € – und das, obwohl die Vorfälligkeitsentschädigung von 150 € in der Rechnung schon berücksichtigt ist.

Möchten Sie selbst ein paar Szenarien durchrechnen? Nutzen Sie dafür einfach unseren kostenlosen Kreditrechner.

Kosten zu senken, ist ein kluger finanzieller Schachzug, der sich nicht nur auf Kredite beschränkt. Es lohnt sich, alle wiederkehrenden Ausgaben unter die Lupe zu nehmen. Finden Sie zum Beispiel heraus, wie Sie Ihre laufenden Betriebskosten senken können, indem Sie beim Thema Kosten für Domains verstehen & sparen.

FAQs zur berechnung ihres sparpotenzials

Wie erfahre ich meine genaue Ablösesumme?

Der direkteste Weg ist, bei Ihrer aktuellen Bank nachzufragen. Sie ist gesetzlich dazu verpflichtet, Ihnen eine detaillierte Aufstellung zu geben, in der die Restschuld und eine eventuelle Vorfälligkeitsentschädigung genau aufgeschlüsselt sind.

Muss ich die Vorfälligkeitsentschädigung immer zahlen?

Nein. Bei flexiblen Krediten wie einem Dispokredit gibt es diese Gebühr nicht. Bei Ratenkrediten kommt es auf den Vertrag an, aber die gesetzlichen Obergrenzen von 1 % bzw. 0,5 % schützen Sie vor bösen Überraschungen.

Bereit, Ihre persönlichen Zahlen zu prüfen?

Jetzt sehen Sie, wie greifbar das Sparpotenzial ist. Machen Sie den nächsten Schritt. Starten Sie Ihren unverbindlichen Kreditvergleich auf Kredit-Fuchs.de und finden Sie heraus, wie viel Sie persönlich sparen können.

Ihre Schritt-für-Schritt-Anleitung zur Umschuldung

Eine Umschuldung wirkt auf den ersten Blick vielleicht etwas einschüchternd, aber keine Sorge: Mit einem klaren Plan ist der ganze Prozess absolut machbar. Ich führe Sie hier durch die vier entscheidenden Phasen – von der ersten Bestandsaufnahme bis zum erfolgreichen Abschluss. So behalten Sie immer den Überblick und treffen am Ende die beste Entscheidung für Ihren Geldbeutel.

Schritt 1: Kassensturz – was ist der aktuelle Stand?

Bevor Sie sich auf die Suche nach neuen Angeboten machen, ist absolute Klarheit über Ihre Finanzen das A und O. Nehmen Sie sich einen Moment Zeit und sammeln Sie alle Unterlagen zu Ihren laufenden Krediten.

Das brauchen Sie unbedingt:

- Die alten Kreditverträge: Hier stehen die ursprünglichen Konditionen drin – Zinssatz, Laufzeit, monatliche Rate. Alles, was Sie zum Vergleichen brauchen.

- Aktuelle Kontoauszüge oder Jahressalden: Daraus ersehen Sie die genaue Restschuld. Das ist die Zahl, auf die es ankommt.

- Ihre Einkommensnachweise: Die letzten Gehaltsabrechnungen oder der aktuellste Steuerbescheid sind Pflicht für die Bonitätsprüfung der neuen Bank.

Dieser erste Schritt ist das Fundament für alles Weitere. Nur wer seine Zahlen kennt, kann später die Angebote auch wirklich fair und realistisch bewerten.

Schritt 2: Die Ablösesumme auf den Cent genau ermitteln

Jetzt wird es konkret. Sie müssen herausfinden, wie hoch der neue Kreditbetrag exakt sein muss. Rufen Sie dazu Ihre alte Bank an oder schreiben Sie eine E-Mail und fordern Sie eine Ablösebescheinigung an. Das ist Ihr gutes Recht.

In diesem Dokument steht schwarz auf weiß:

- Die exakte Restschuld zum Stichtag der Ablösung.

- Die Zinsen, die bis zu diesem Tag noch anfallen.

- Eine eventuelle Vorfälligkeitsentschädigung, die aber gesetzlich auf maximal 1 % der Restschuld begrenzt ist.

Rechnen Sie diese Posten zusammen, und Sie haben Ihren neuen, genauen Kreditbedarf. So gehen Sie sicher, dass Sie nicht zu viel und nicht zu wenig Geld aufnehmen.

Mein Tipp aus der Praxis: Planen Sie immer einen kleinen Puffer von ein paar Euro ein. Manchmal gibt es minimale Zinsabweichungen oder kleine Verzögerungen. So sind Sie auf der sicheren Seite.

Schritt 3: Angebote vergleichen und die Perlen finden

Jetzt kommt der spannendste Teil: die Jagd nach dem besten Deal. Machen Sie nicht den Fehler, einfach das erste Angebot Ihrer Hausbank anzunehmen. Nutzen Sie stattdessen unbedingt unabhängige Vergleichsportale.

Plattformen wie Kredit-Fuchs.de sind hier Gold wert. Mit einer einzigen, unverbindlichen Anfrage können Sie Dutzende Angebote von verschiedenen Banken gegenüberstellen. Das ist so wichtig, weil jede Bank Ihre Bonität ein bisschen anders bewertet und Ihnen daher auch ganz unterschiedliche Zinsen anbietet. So finden Sie garantiert die besten Konditionen, die der Markt für Sie hergibt. Hier erfahren Sie, wie Sie Ihren Kredit direkt online beantragen und den ganzen Prozess deutlich abkürzen.

Schritt 4: Antrag stellen und den alten Kredit loswerden

Haben Sie das beste Angebot gefunden? Perfekt! Dann stellen Sie den offiziellen Kreditantrag. Halten Sie die Dokumente, die Sie in Schritt 1 gesammelt haben, am besten schon digital bereit. Das beschleunigt alles enorm.

Sobald die neue Bank grünes Licht gibt, wird das Geld entweder auf Ihr Konto oder – noch einfacher – direkt an Ihre alte Bank überwiesen, um die Schulden dort abzulösen. Und das war's schon! Ihre Umschuldung ist erfolgreich abgeschlossen.

Was oft gefragt wird – Ihre Fragen, meine Antworten

Wie lange dauert eine Umschuldung?

In der Regel müssen Sie mit sieben bis vierzehn Tagen rechnen, von der ersten Anfrage bis zur finalen Auszahlung. Wenn Sie Ihre Unterlagen gut vorbereitet haben, geht es oft deutlich schneller.

Welche Rolle spielt die SCHUFA bei der Umschuldung?

Eine ganz entscheidende. Die neue Bank prüft Ihre Kreditwürdigkeit natürlich über eine SCHUFA-Anfrage. Ein guter Score öffnet Ihnen die Tür zu niedrigeren Zinsen. Langfristig kann sich eine Umschuldung sogar positiv auf Ihren Score auswirken, weil Sie Ihre Finanzen aktiv ordnen und alte Verbindlichkeiten sauber ablösen.

Starten Sie jetzt Ihren unverbindlichen Vergleich

Sie haben jetzt einen klaren Fahrplan in der Hand. Der deutsche Kreditmarkt bietet so viele Chancen für clevere Kreditnehmer, man muss sie nur nutzen. Allein im Jahr 2022 wurden in Deutschland rund 9,1 Millionen neue Ratenkreditverträge abgeschlossen. Viele davon laufen zu Konditionen, die heute längst überholt sind.

Portale wie Kredit-Fuchs.de machen es Ihnen kinderleicht, Angebote von Top-Anbietern wie Verivox oder Maxda zu vergleichen und die Finanzierung zu finden, die wirklich zu Ihnen passt.

Warten Sie nicht länger auf bessere Zinsen. Finden Sie sie selbst – starten Sie jetzt Ihren unverbindlichen Kreditvergleich auf Kredit-Fuchs.de.

Die typischen Stolperfallen bei der Umschuldung – und wie Sie sie umgehen

Eine Umschuldung kann ein echter Befreiungsschlag für Ihre Finanzen sein. Doch wie bei jedem wichtigen Schritt gibt es auch hier ein paar Tücken, die man kennen sollte. Wer die typischen Fehler vermeidet, sorgt dafür, dass sich der Aufwand am Ende auch wirklich in barer Münze auszahlt.

Der Klassiker unter den Fehlern? Sich von einer niedrigeren Monatsrate blenden zu lassen. Viele neigen dazu, die Laufzeit des neuen Kredits kräftig zu strecken, um die monatliche Belastung zu senken. Das schafft zwar kurzfristig Luft zum Atmen, doch Vorsicht: Länger zahlen bedeutet meist auch mehr Zinsen zahlen. Am Ende kann der vermeintlich günstigere Kredit sogar teurer werden als der alte. Schauen Sie daher immer auf die Gesamtkosten, nicht nur auf die Rate.

Der Teufel steckt im Detail – das Kleingedruckte

Ein weiterer Punkt, an dem viele scheitern, sind die Vertragsdetails. Wer hier nicht genau hinschaut, riskiert, dass versteckte Kosten die ganze Ersparnis auffressen.

- Vorfälligkeitsentschädigung vergessen: Denken Sie daran, dass Ihre alte Bank eine Gebühr für die vorzeitige Ablösung verlangen darf. Diese Summe muss von Anfang an in Ihre Kalkulation einfließen, sonst ist der Vergleich nicht ehrlich.

- Vom „Schaufensterzins“ verführt: Die Werbung lockt oft mit superniedrigen Zinsen. Was für Sie am Ende zählt, ist aber einzig und allein der personalisierte Effektivzins, den Ihnen die Bank nach Prüfung Ihrer Unterlagen anbietet. Alles andere ist nur ein Köder.

- Bonität auf die leichte Schulter nehmen: Ein negativer SCHUFA-Eintrag, von dem Sie vielleicht gar nichts wussten, kann Ihnen einen Strich durch die Rechnung machen. Prüfen Sie Ihren Score am besten, bevor Sie auf die Suche gehen. So erleben Sie keine bösen Überraschungen.

Stellen Sie sich einen Umschuldungskredit wie einen Maßanzug vor. Er muss perfekt auf Ihre finanzielle Statur zugeschnitten sein. Ein Standardkredit von der Stange passt selten richtig und führt fast nie zum besten Ergebnis.

Der richtige Partner macht den Unterschied

Sich nur auf das Angebot der eigenen Hausbank zu verlassen, ist ein weiterer teurer Fehler. Loyalität ist gut, aber beim Geld hört die Freundschaft manchmal auf. Um die wirklich besten Zinsen am Markt zu finden, kommen Sie um einen breiten Vergleich nicht herum. Hier können unabhängige Vermittler Gold wert sein, denn sie haben den Überblick über die Angebote vieler verschiedener Banken. Wenn Sie tiefer in das Thema einsteigen möchten, liefert unser Beitrag über Kreditvermittler in Deutschland im Vergleich wertvolle Einblicke.

Sind Sie bereit, diese Fallen zu umschiffen und das Beste für sich herauszuholen?

Mit diesem Wissen sind Sie perfekt gerüstet. Starten Sie jetzt Ihren unverbindlichen Kreditvergleich auf Kredit-Fuchs.de und finden Sie das Angebot, das wirklich zu Ihnen passt – transparent, fair und ohne böse Überraschungen.

Fragen und Antworten zu den häufigsten Fehlern

Kann ich eine Umschuldung wieder rückgängig machen?

Ja, das geht. Nach Abschluss des neuen Kreditvertrags haben Sie ein gesetzliches Widerrufsrecht von 14 Tagen. In dieser Zeit können Sie ohne Angabe von Gründen vom Vertrag zurücktreten.

Was passiert, wenn ich einen negativen SCHUFA-Eintrag habe?

Das macht die Sache komplizierter, aber nicht unmöglich. Es gibt Banken, die sich auf solche Fälle spezialisiert haben. Rechnen Sie aber damit, dass die Zinsen höher ausfallen werden. Wichtig ist hier vor allem, mit offenen Karten zu spielen und Ihre Situation ehrlich darzulegen.

Oft gestellte Fragen zur Umschuldung – kurz und bündig

Bei einer Umschuldung tauchen verständlicherweise immer wieder dieselben Fragen auf. Schließlich ist das eine wichtige Entscheidung, die gut überlegt sein will. Damit Sie sich sicher fühlen, haben wir hier die Antworten auf die häufigsten Fragen zusammengestellt, die uns in der Beratungspraxis begegnen.

So können Sie ganz ohne offene Fragen den nächsten Schritt machen und Ihr Sparpotenzial voll ausschöpfen.

Kann ich eigentlich jeden Kredit umschulden?

Im Grunde ja, die meisten gängigen Kredite lassen sich problemlos umschulden. Besonders bei teuren Dispokrediten oder klassischen Ratenkrediten lohnt es sich fast immer, genauer hinzusehen.

Ein paar Ausnahmen gibt es aber, bei denen man vorsichtig sein sollte:

- Baufinanzierungen: Hier gelten ganz andere Spielregeln. Wegen der langen Zinsbindung und der hohen Kreditsummen ist die Bank durch eine hohe Vorfälligkeitsentschädigung abgesichert. Eine Umschuldung wird hier meist erst zum Ende der Zinsbindung richtig interessant.

- Kredite von der KfW: Bei Förderkrediten der Kreditanstalt für Wiederaufbau (KfW) gibt es oft spezielle Klauseln. Diese können eine Umschuldung erschweren oder manchmal sogar ausschließen. Ein gründlicher Blick in den Vertrag ist hier Pflicht.

Für alle anderen typischen Darlehen – sei es der Autokredit, der Konsumkredit oder die angehäuften Kreditkartenschulden – ist eine Umschuldung eine Option, die man definitiv prüfen sollte.

Der entscheidende Hinweis steht immer im Kreditvertrag. Suchen Sie nach dem Abschnitt zur „vorzeitigen Rückzahlung“ oder „Sondertilgung“. Dort finden Sie alle Bedingungen, die Sie für Ihre Entscheidung brauchen.

Was macht eine Umschuldung mit meinem SCHUFA-Score?

Das ist eine der wichtigsten Fragen überhaupt – und die Antwort wird Sie wahrscheinlich freuen. Langfristig kann eine Umschuldung Ihren SCHUFA-Score sogar verbessern.

Klar, am Anfang gibt es einen kurzfristigen Effekt: Die neue Bank stellt eine Kreditanfrage, die natürlich bei der SCHUFA vermerkt wird. Das ist aber ein ganz normaler Vorgang.

Die positive Wirkung entfaltet sich erst danach:

- Weniger Verträge, mehr Übersicht: Wenn Sie mehrere kleine Kredite zu einem einzigen zusammenfassen, sinkt die Anzahl Ihrer laufenden Verträge. Das wertet die SCHUFA als positives Signal.

- Zuverlässigkeit bewiesen: Indem Sie die alten Kredite vollständig ablösen, zeigen Sie, dass Sie Ihren Verpflichtungen zuverlässig nachkommen.

- Finanzielle Weitsicht: Sie signalisieren damit, dass Sie Ihre Finanzen aktiv im Griff haben und optimieren. Das wird als Zeichen von Stabilität und kluger Planung gesehen.

Kurz gesagt: Eine sauber durchgeführte Umschuldung ist kein Makel, sondern ein echtes Plus für Ihre Kreditwürdigkeit.

Wie lange dauert der ganze Prozess, von der Anfrage bis zur Auszahlung?

Heutzutage geht eine Umschuldung erstaunlich schnell über die Bühne. Wenn Sie alle Unterlagen parat haben, können Sie von der ersten unverbindlichen Anfrage bis zur Auszahlung des Geldes mit einer Dauer von etwa sieben bis vierzehn Tagen rechnen.

Die einzelnen Etappen sehen dabei grob so aus:

- Angebote vergleichen & Antrag stellen (1–2 Tage): Die Online-Anfrage bei einem Vergleichsportal dauert nur wenige Minuten. Den eigentlichen Antrag können Sie oft noch am selben Tag digital einreichen.

- Unterlagenprüfung (2–5 Tage): Dank moderner Verfahren wie Video-Ident zur Legitimation oder dem digitalen Kontoblick zur Bonitätsprüfung arbeiten die Banken hier sehr zügig.

- Auszahlung und Ablösung (3–7 Tage): Sobald die Zusage da ist, wird das Geld überwiesen – entweder direkt an Sie oder, noch einfacher, direkt an die alte Bank zur Ablösung des Kredits.

Am meisten hängt die Geschwindigkeit davon ab, wie schnell Sie die benötigten Dokumente zusammenhaben und einreichen.

Sind Sie bereit, Ihre finanzielle Zukunft selbst in die Hand zu nehmen? Mit den richtigen Informationen und einem verlässlichen Partner an Ihrer Seite ist der Weg zu besseren Zinsen und mehr Luft zum Atmen oft kürzer, als man denkt. Kredit-Fuchs.de hilft Ihnen dabei, transparente und faire Angebote zu finden, die wirklich zu Ihrer Situation passen.

Starten Sie jetzt Ihren kostenlosen und unverbindlichen Kreditvergleich auf https://www.kredit-fuchs.de und finden Sie heraus, wie viel Sie sparen können.