Eine Kreditumschuldung rechnet sich genau dann, wenn die Zinsersparnis am Ende spürbar höher ist als alle damit verbundenen Kosten, wie zum Beispiel eine Vorfälligkeitsentschädigung. Man kann es sich ein bisschen so vorstellen wie den Wechsel von einem alten, teuren Handyvertrag zu einem neuen, günstigeren – das Ziel ist immer, am Ende des Monats mehr Geld in der eigenen Tasche zu haben.

Wann eine Kreditumschuldung wirklich lohnt

Bei einer Kreditumschuldung lösen Sie einen oder mehrere bestehende Kredite durch einen einzigen neuen ab. Der entscheidende Punkt dabei ist, sich bessere Konditionen zu sichern. Aber woran erkennt man den perfekten Zeitpunkt für diesen Schritt?

In der Praxis haben sich drei klassische Situationen herauskristallisiert, in denen sich eine Umschuldung fast immer auszahlt. Jede davon zielt darauf ab, Ihre finanzielle Lage zu verbessern – entweder durch direkte Ersparnisse oder einfach durch mehr Ordnung in Ihren Finanzen.

Die drei häufigsten gründe für eine umschuldung

Der naheliegendste Grund ist natürlich, von einem gesunkenen Zinsniveau zu profitieren. Wenn Sie Ihren alten Kredit in einer Zeit abgeschlossen haben, als die Zinsen noch deutlich höher waren, können Sie heute oft richtig Geld sparen. Schon ein oder zwei Prozentpunkte Unterschied machen über die gesamte Laufzeit schnell mal mehrere Tausend Euro aus. Falls Sie sich für die aktuelle Lage am Markt interessieren, finden Sie wertvolle Einblicke in unserem Artikel zur Zinsentwicklung in Deutschland.

Ein weiterer typischer Fall ist die Zusammenfassung mehrerer Kredite. Ein kleiner Ratenkredit hier, der Autokredit da und dazu noch der ständig überzogene Dispo – da verliert man schnell den Überblick, wer wann wie viel Geld bekommt.

Eine Umschuldung bündelt all diese Verbindlichkeiten in einem einzigen, sauberen Kredit. Das Ergebnis: Sie haben nur noch eine Rate, einen festen Zinssatz und eine klare Laufzeit. So holen Sie sich die Kontrolle über Ihre Finanzen zurück.

Und schließlich kann eine Umschuldung auch dann die richtige Wahl sein, wenn Sie Ihre monatliche Belastung senken wollen. Indem Sie für den neuen Kredit eine längere Laufzeit wählen, sinkt die monatliche Rate oft deutlich. Das verschafft Ihnen sofort mehr Luft zum Atmen im Alltag, auch wenn die Gesamtkosten über die Jahre dadurch vielleicht minimal ansteigen.

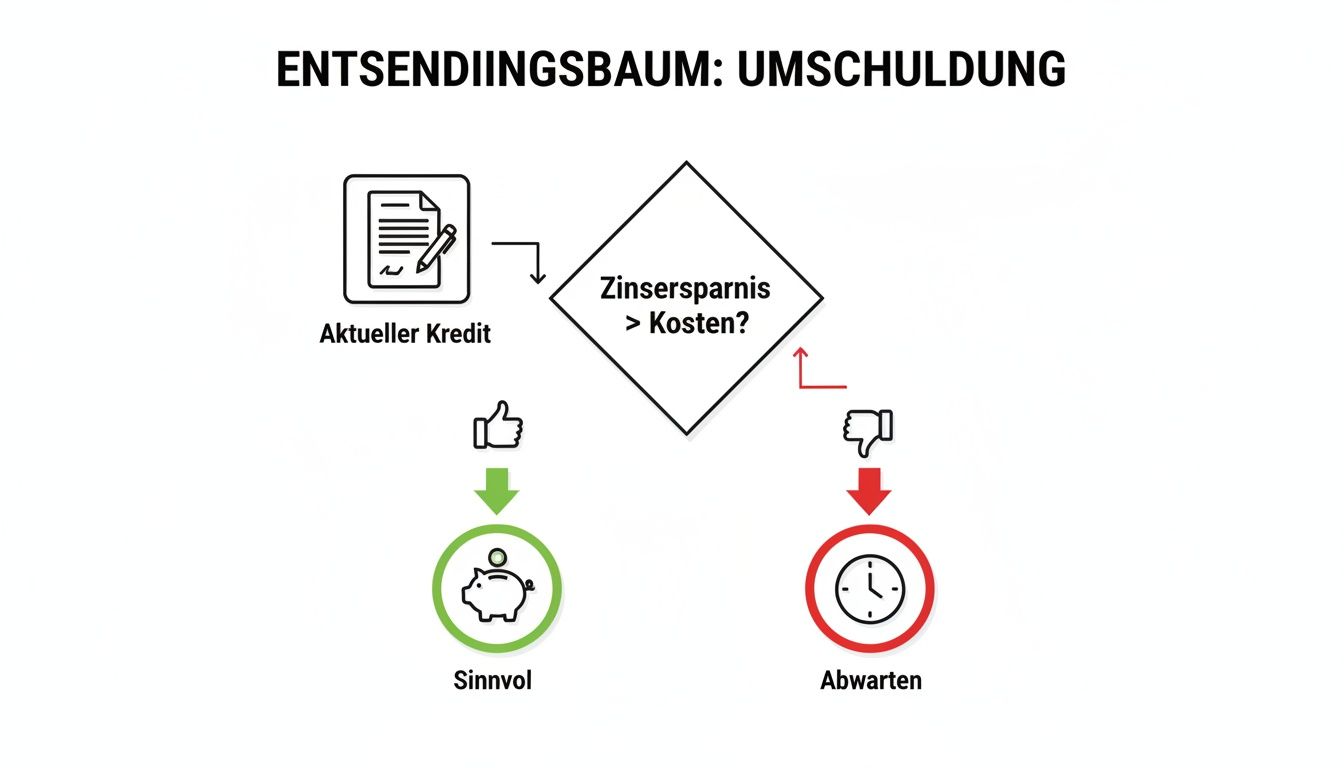

Das folgende Flussdiagramm fasst den Entscheidungsprozess wunderbar einfach zusammen und hilft Ihnen, auf einen Blick zu sehen, ob sich der Aufwand für Sie lohnt.

Die Grafik bringt es auf den Punkt: Übersteigt Ihre mögliche Zinsersparnis die anfallenden Kosten, ist der Weg frei für eine Umschuldung, die sich für Sie auszahlt.

Checkliste zur umschuldung

Um Ihnen die Entscheidung noch leichter zu machen, haben wir eine kleine Checkliste für Sie vorbereitet. Nutzen Sie diese, um schnell zu beurteilen, ob eine Umschuldung in Ihrer Situation vorteilhaft ist.

| Kriterium | Wann eine umschuldung sinnvoll ist | Wann vorsicht geboten ist |

|---|---|---|

| Zinsniveau | Die aktuellen Zinsen sind deutlich niedriger als bei Ihrem alten Kredit. | Ihr alter Kredit hat bereits sehr gute Konditionen. |

| Anzahl der Kredite | Sie bedienen mehrere Kredite gleichzeitig und möchten den Überblick zurückgewinnen. | Sie haben nur einen einzigen Kredit mit einer kurzen Restlaufzeit. |

| Monatliche Belastung | Ihre aktuelle Rate ist zu hoch und schränkt Ihren finanziellen Spielraum stark ein. | Eine niedrigere Rate würde zu einer unverhältnismäßig langen Laufzeit führen. |

| Kosten vs. Ersparnis | Die berechnete Zinsersparnis übersteigt alle Kosten (z. B. Vorfälligkeitsentschädigung). | Die Kosten der Umschuldung sind höher als die mögliche Ersparnis. |

Sehen Sie diese Punkte als eine erste Orientierung. Wenn Sie sich eher auf der linken Seite wiederfinden, stehen die Chancen sehr gut, dass eine Kreditumschuldung für Sie sinnvoll ist und Ihre Finanzen spürbar entlastet.

So läuft die Umschuldung in der Praxis ab

Viele scheuen den Gedanken an eine Umschuldung, weil sie einen riesigen Berg an Papierkram und komplizierte Bankgespräche befürchten. Die gute Nachricht ist: Der Prozess ist in Wirklichkeit meist überraschend geradlinig. Wenn man einmal weiß, wie es geht, ist der Weg zum günstigeren Kredit gar nicht so steinig.

Stellen Sie es sich wie einen Umzug vor

Um das Ganze greifbarer zu machen, hilft eine einfache Analogie: Denken Sie an die Umschuldung wie an den Umzug in eine schönere, günstigere Wohnung. Ihr alter, teurer Kredit ist der alte Mietvertrag. Der neue, bessere Kredit ist Ihr neues Zuhause.

- Den alten Vertrag kündigen: Sie finden einen neuen Kredit mit Konditionen, die einfach besser zu Ihrer aktuellen Lebenssituation passen.

- Die „Kaution“ für den Auszug zahlen: Mit dem Geld aus dem neuen Darlehen lösen Sie den alten Kredit auf einen Schlag ab. Manchmal verlangt die alte Bank dafür eine Art „Strafgebühr“ – die sogenannte Vorfälligkeitsentschädigung.

- Im neuen Zuhause ankommen: Von nun an zahlen Sie nur noch die niedrigere Rate für Ihren neuen Kredit und haben jeden Monat mehr Luft zum Atmen.

Dieser Vergleich macht deutlich: Im Kern tauschen Sie einfach nur einen schlechten Vertrag gegen einen guten aus.

Die wichtigsten Begriffe kurz erklärt

Im Dschungel der Finanzen gibt es zwei Begriffe, die immer wieder auftauchen, aber viel einfacher sind, als sie klingen: die Ablösesumme und die Vorfälligkeitsentschädigung.

Die Ablösesumme ist nichts anderes als die exakte Summe, die Sie Ihrer alten Bank noch schulden. Sie setzt sich aus der Restschuld und den Zinsen zusammen, die bis zum Tag der Ablösung noch anfallen.

Die Vorfälligkeitsentschädigung ist eine Art Ausgleichszahlung. Ihre alte Bank verlangt sie, weil ihr durch Ihre frühere Rückzahlung geplante Zinseinnahmen verloren gehen. Aber keine Sorge: Der Gesetzgeber hat hier klare Grenzen gesetzt. Bei Ratenkrediten darf diese Gebühr höchstens 1 % der Restschuld betragen.

Ganz wichtig: Eine Umschuldung rechnet sich nur, wenn die Zinsersparnis durch den neuen Kredit die einmalige Vorfälligkeitsentschädigung locker wieder reinholt.

Der allererste, entscheidende Schritt

Bevor Sie überhaupt Angebote einholen können, brauchen Sie eine offizielle Zahl von Ihrer alten Bank: die genaue Ablösesumme. Fordern Sie dieses Dokument am besten schriftlich an. Dieses Papier ist Ihr Ticket für den gesamten Prozess, denn es enthält alle Zahlen, die Sie und die neue Bank für die Berechnung brauchen.

Gerade jetzt, wo die Zinsen wieder sinken, kann dieser Schritt Gold wert sein. Viele Verbraucher sitzen noch auf alten, teuren Krediten aus Hochzinsphasen mit Zinsen von 8 % oder mehr. Die Zinsstatistik der Europäischen Zentralbank für Juni 2025 zeigt, dass neue Kredite schon wieder spürbar günstiger zu haben sind. Eine Kreditumschuldung kann daher sinnvoll sein, um von diesem Trend zu profitieren und die Zinskosten teils um bis zu 50 Prozent zu drücken. Mehr dazu finden Sie in den aktuellen MFI-Zinsstatistiken bei der EZB.

Wann sich eine Umschuldung für Sie wirklich rechnet

Eine Umschuldung klingt gut, aber am Ende zählt nur eines: Bleibt wirklich mehr Geld in Ihrer Tasche? Genau das finden wir jetzt gemeinsam heraus. Hier geht es nicht um graue Theorie, sondern darum, knallhart die alten Kosten gegen die neuen zu rechnen. So sehen Sie schwarz auf weiß, was unterm Strich für Sie herausspringt.

Der Gedanke, Schulden mit neuen Schulden zu begleichen, fühlt sich vielleicht erst mal komisch an. Aber der Trick liegt in den deutlich besseren Konditionen. Selbst der Staat macht das ständig: Allein bis Februar 2024 hat der Bund 65,1 Milliarden Euro an neuen Krediten aufgenommen, oft um alte, teure Verbindlichkeiten durch günstigere abzulösen. Was für den Staat funktioniert, kann auch für Sie eine clevere Finanzstrategie sein.

Die wenigen Zahlen, die Sie wirklich brauchen

Um Ihr Sparpotenzial zu berechnen, brauchen Sie keine komplizierte Formelsammlung. Es sind nur eine Handvoll Zahlen aus Ihren alten und neuen Kreditunterlagen, die den Unterschied machen.

Auf diese vier Werte kommt es an:

- Ihre Restschuld: Was genau schulden Sie Ihrer alten Bank noch?

- Der alte Zinssatz: Welchen effektiven Jahreszins zahlen Sie momentan?

- Der neue Zinssatz: Welchen besseren Zins stellt Ihnen die neue Bank in Aussicht?

- Die Vorfälligkeitsentschädigung: Was verlangt Ihre alte Bank dafür, dass Sie den Kredit früher zurückzahlen? Diese Gebühr ist gesetzlich gedeckelt und darf maximal 1 % Ihrer Restschuld betragen.

Sobald Sie diese Punkte kennen, wird die ganze Rechnung plötzlich ganz einfach und glasklar.

Ein Rechenbeispiel aus dem echten Leben

Machen wir es konkret. Stellen Sie sich vor, Sie haben einen Ratenkredit mit diesen Eckdaten:

- Restschuld: 20.000 €

- Restlaufzeit: 48 Monate

- Alter Zinssatz: 8,0 % p. a.

Jetzt flattert ein neues Angebot auf den Tisch: ein Kredit mit einem Zinssatz von nur 4,0 % bei gleicher Laufzeit. Das klingt gut, aber was bedeutet das in Euro und Cent?

1. Was kostet die Umschuldung?

Die Bank darf für die vorzeitige Ablöse eine Gebühr verlangen, die sogenannte Vorfälligkeitsentschädigung. Sie liegt bei maximal 1 % der Restschuld.

20.000 € x 1 % = 200 €

2. Was sparen Sie?

- Alte Monatsrate: ca. 488 € (Ihre Gesamtkosten wären 23.424 € gewesen)

- Neue Monatsrate: ca. 452 € (Ihre neuen Gesamtkosten sind nur 21.696 €)

Sie zahlen also jeden Monat 36 € weniger. Über die restlichen 48 Monate summiert sich das zu einer Zinsersparnis von satten 1.728 €. Ziehen wir davon die einmaligen Kosten von 200 € ab, bleibt eine Netto-Ersparnis von 1.528 €. Das ist echtes Geld, das Sie sparen!

Lassen Sie einen Rechner die Arbeit machen

Ein Beispiel ist eine Sache, Ihre persönliche Situation eine andere. Um schnell und ohne Kopfzerbrechen herauszufinden, ob eine Kreditumschuldung sinnvoll ist, nutzen Sie am besten einen Online-Rechner.

Mit einem Ablöserechner können Sie Ihre exakte Ablösesumme inklusive der Vorfälligkeitsentschädigung auf den Cent genau ermitteln. Das ist die perfekte Basis, um Angebote zu vergleichen. Anschließend können Sie mit Tools wie unserem umfassenden Kreditrechner direkt prüfen, welche Bank Ihnen die besten Konditionen für Ihre Umschuldung bietet.

Sind Sie bereit, Ihr Sparpotenzial zu entdecken? Ein unverbindlicher Vergleich ist der erste Schritt.

[Jetzt kostenfrei Umschuldungs-Angebote vergleichen und sparen!]

Diese fehler bei der umschuldung sollten sie unbedingt vermeiden

Eine Umschuldung kann ein echter Befreiungsschlag für Ihre Finanzen sein. Aber wie bei jedem größeren Projekt gibt es auch hier ein paar Fallstricke, die Sie kennen sollten. Wenn man nicht aufpasst, können kleine Fehler die erhoffte Ersparnis schnell wieder auffressen.

Damit Ihnen das nicht passiert und sich der Aufwand am Ende auch wirklich lohnt, haben wir die häufigsten Stolpersteine für Sie zusammengefasst.

Fehler 1: Die vorfälligkeitsentschädigung aus den augen verlieren

Das ist der Klassiker unter den Fehlern: die Kosten für die vorzeitige Ablösung des alten Kredits zu unterschätzen oder gar zu vergessen. Ihre alte Bank hat einen Anspruch auf eine Vorfälligkeitsentschädigung, weil ihr durch Ihre Kündigung Zinseinnahmen entgehen.

Diese Gebühr ist ein fester Kostenpunkt Ihrer Umschuldung. Sie muss von der möglichen Zinsersparnis durch den neuen Kredit abgezogen werden. Erst dann sehen Sie, was Sie wirklich sparen.

Stellen Sie sich die Vorfälligkeitsentschädigung wie eine Ablösesumme im Fußball vor. Ein neuer Spieler (der neue Kredit) wird nur dann verpflichtet, wenn er so viel besser ist, dass sich diese einmaligen Kosten über die Vertragslaufzeit mehr als bezahlt machen.

Fehler 2: Sofort das erstbeste angebot unterschreiben

Viele greifen aus Bequemlichkeit oder weil es schnell gehen muss direkt zum Angebot ihrer Hausbank. Das ist fast immer ein teurer Fehler. Der Kreditmarkt ist extrem wettbewerbsintensiv, und die Zinsunterschiede zwischen den Banken sind oft gewaltig.

Ein breiter Marktvergleich ist deshalb keine Kür, sondern Pflicht. Nutzen Sie unabhängige Vergleichsportale, um sicherzustellen, dass Sie nicht nur ein gutes, sondern das bestmögliche Angebot für Ihre persönliche Situation erhalten.

Fehler 3: Eine zu lange laufzeit wählen

Die Versuchung ist groß: Eine längere Laufzeit bedeutet eine niedrigere Monatsrate. Das schafft sofort spürbar mehr finanziellen Spielraum. Aber dieser kurzfristige Komfort hat einen hohen Preis.

- Der Zeitfaktor: Je länger Sie für die Rückzahlung brauchen, desto mehr Zinsen kassiert die Bank unterm Strich.

- Gesamtkosten im Blick behalten: Eine verlockend niedrige Rate kann dazu führen, dass Sie am Ende Tausende von Euro mehr für denselben Kredit bezahlen.

Die ideale Laufzeit ist immer ein Kompromiss: Die Rate muss für Sie gut machbar sein, aber die Gesamtkosten sollten so niedrig wie möglich bleiben. Schauen Sie also nicht nur auf die Monatsrate, sondern immer auf den Gesamtbetrag, den Sie über die Jahre zurückzahlen.

Fehler 4: Versteckte kosten im kleingedruckten ignorieren

Ein guter Zinssatz ist die halbe Miete, aber eben nicht alles. Manchmal lauern die wahren Kostenfallen im Kleingedruckten des Kreditvertrags. Halten Sie die Augen nach Posten offen, die Ihre Kalkulation über den Haufen werfen könnten.

Typische Kosten, auf die Sie achten sollten:

- Kontoführungsgebühren: Einige Banken berechnen Gebühren für das Führen des Kreditkontos.

- Bearbeitungsgebühren: Sind bei Verbraucherkrediten zwar nicht mehr die Regel, können aber vereinzelt noch auftauchen.

- Kosten für Sondertilgungen: Prüfen Sie genau, ob und wie viele kostenlose Sondertilgungen pro Jahr möglich sind. Das gibt Ihnen Flexibilität.

Nehmen Sie sich wirklich die Zeit, den neuen Vertrag Punkt für Punkt durchzugehen. Wenn Sie unsicher sind, wie man den alten Kredit korrekt beendet, gibt Ihnen unser Ratgeber zum Thema Kredit ablösen eine praktische Hilfestellung.

Ihr fahrplan zur erfolgreichen umschuldung

Sie haben die Vorteile erkannt und sind bereit, den nächsten Schritt zu wagen? Wunderbar. Betrachten Sie die folgenden Schritte als Ihre persönliche Checkliste, die Sie sicher durch den gesamten Prozess führt.

Schritt 1: Kassensturz bei den aktuellen krediten

Zuerst müssen Sie sich einen glasklaren Überblick verschaffen. Sammeln Sie alle Unterlagen Ihrer bestehenden Kredite – wirklich alle. Was zählt, sind die genauen Restschulden, die aktuellen Zinssätze und natürlich Ihre monatlichen Raten. Nur wer seine Zahlen kennt, kann auch eine clevere Entscheidung treffen.

Schritt 2: Die ablösesumme erfragen

Jetzt wird es konkret. Rufen Sie bei Ihrer aktuellen Bank an oder schreiben Sie eine E-Mail und fordern Sie eine genaue Aufstellung der Ablösesumme an. Dieses offizielle Dokument ist das A und O, denn es zeigt auf den Cent genau, was nötig ist, um den alten Kredit loszuwerden. Ohne diese Zahl tappen Sie im Dunkeln.

Schritt 3: Unverbindlich nach besseren angeboten fischen

Mit der Ablösesumme in der Hand beginnt die eigentliche Suche. Nutzen Sie am besten einen Online-Kreditvergleichsrechner, um die Konditionen verschiedener Anbieter zu prüfen. Das ist mit Abstand der schnellste Weg, um herauszufinden, ob sich der Wechsel für Sie wirklich lohnt.

Sie geben einfach die benötigte Summe und Ihre Wunschlaufzeit ein und sehen sofort, welche Banken Ihnen ein besseres Angebot machen können.

Achten Sie bei jeder Anfrage unbedingt darauf, dass sie als „SCHUFA-neutral“ oder „Konditionenanfrage“ läuft. So können Sie so viele Angebote einholen, wie Sie möchten, ohne dass Ihr Score darunter leidet. Wenn Sie mehr darüber wissen möchten, wie das genau funktioniert, werfen Sie einen Blick in unseren Leitfaden zum Kreditvergleich in Deutschland.

Unabhängige Vergleichsportale wie Kredit-Fuchs.de bündeln die Angebote zahlreicher Finanzierungspartner. Das erspart Ihnen die mühsame Einzelanfrage bei jeder Bank.

Anbieter im kreditvergleich

Eine auswahl der banken und finanzpartner, deren angebote über unabhängige portale verglichen werden können.

| Anbieter | Spezialisierung | Besonderheit |

|---|---|---|

| SWK Bank | Online-Kredite, schnelle Abwicklung | Oft sehr wettbewerbsfähige Zinsen, vollständig digitaler Prozess. |

| Bank of Scotland | Ratenkredite, Autokredite | Bekannt für transparente Konditionen und lange Laufzeiten. |

| ING | Ratenkredite, Rahmenkredite | Beliebte Direktbank mit einfachen und verständlichen Produkten. |

| DKB | Privatdarlehen, Immobilienfinanzierung | Bietet oft günstige Zinsen, besonders für Bestandskunden. |

| Postbank | Klassische Ratenkredite, Filialnetz | Kombination aus Online-Angebot und persönlicher Beratung vor Ort. |

| smava | Kreditmarktplatz | Vergleicht nicht nur Banken, sondern auch Kredite von Privatpersonen. |

Diese Tabelle gibt Ihnen nur einen kleinen Einblick. Die tatsächliche Auswahl ist noch deutlich größer und bietet für fast jede Situation den passenden Anbieter.

Schritt 4: Die unterlagen zusammenstellen

Haben Sie das passende Angebot gefunden? Dann geht es an den „Papierkram“, der heute zum Glück meist digital erledigt wird. Die neue Bank benötigt von Ihnen in der Regel:

- Einkommensnachweise der letzten Monate (Gehaltsabrechnungen reichen meistens).

- Kontoauszüge, auf denen der Gehaltseingang zu sehen ist.

- Eine Kopie Ihres Personalausweises.

- Die Ablösebescheinigung Ihrer alten Bank – das Dokument aus Schritt 2.

Bei den meisten modernen Banken laden Sie diese Dokumente einfach online hoch. Das beschleunigt den gesamten Prozess enorm.

Kleiner Realitätscheck zur aktuellen Lage:

Viele spüren es im eigenen Geldbeutel: Das Leben wird teurer. Eine aktuelle Studie zeigt, dass die Zahl der überschuldeten Haushalte in Deutschland wieder zunimmt. Genau deshalb kann eine Umschuldung jetzt für viele der richtige Hebel sein, um die monatliche Last zu senken und wieder mehr Luft zum Atmen zu haben.

Schritt 5: Zurücklehnen – die neue bank übernimmt

Nachdem die neue Bank Ihre Unterlagen geprüft und grünes Licht gegeben hat, müssen Sie fast nichts mehr tun. Der neue Kreditgeber kontaktiert Ihre alte Bank, überweist die Ablösesumme direkt und löst den alten Kredit ab. Sie werden über jeden Schritt informiert, müssen sich aber nicht selbst um die Kommunikation kümmern.

Ab diesem Zeitpunkt zahlen Sie nur noch die eine, neue und hoffentlich günstigere Rate an Ihren neuen Partner.

Jetzt sind sie am zug: Starten sie ihren vergleich

Sie haben jetzt eine klare Anleitung an der Hand, um Ihre Finanzen wieder selbst in die Hand zu nehmen. Eine Kreditumschuldung ist oft der cleverste Weg, um Zinsen zu sparen und die monatliche Belastung spürbar zu reduzieren. Der erste Schritt ist immer ein unverbindlicher Vergleich – er kostet nichts und tut nicht weh.

Starten Sie jetzt Ihren kostenlosen und SCHUFA-neutralen Kreditvergleich und finden Sie heraus, wie viel Sie sparen können!

Häufig gestellte Fragen (FAQ) zur Kreditumschuldung

Zum Schluss widmen wir uns den Fragen, die in der Praxis immer wieder begegnen. Viele, die über eine Umschuldung nachdenken, haben ähnliche Bedenken. Hier bekommen Sie klare Antworten auf die wichtigsten Punkte, damit Sie sicher entscheiden können.

Macht eine Umschuldung meinen SCHUFA-Score kaputt?

Eine berechtigte Sorge, die viele umtreibt. Die gute Nachricht zuerst: Eine reine Konditionenanfrage, bei der Sie Zinsen bei verschiedenen Banken vergleichen, ist SCHUFA-neutral. Sie können also bedenlos Angebote einholen, ohne dass Ihr Score leidet. Erst wenn Sie einen neuen Kreditvertrag abschließen, meldet die Bank das an die SCHUFA. Langfristig kann sich das aber sogar positiv auswirken. Stellen Sie sich vor, Sie bündeln drei kleine Kredite zu einem einzigen. Wenn Sie diesen einen Kredit dann zuverlässig bedienen, sieht die SCHUFA das als Zeichen für Ordnung und finanzielle Stabilität. Ihre Bonität kann sich dadurch also verbessern.

Lässt sich eigentlich jeder Kredit umschulden?

Theoretisch ja, praktisch gibt es aber große Unterschiede, wie einfach das Ganze ist. Am unkompliziertesten sind die typischen Konsumentenkredite wie Ratenkredite, Autokredite oder der teure Dispokredit. Der Prozess ist hier meist standardisiert und geht recht flott. Deutlich kniffliger wird es bei Baufinanzierungen. Hier haben Sie oft lange Zinsbindungsfristen, und die Banken verlangen bei einer vorzeitigen Kündigung eine hohe Vorfälligkeitsentschädigung. Eine Umschuldung ist auch hier möglich, aber sie will extrem gut durchgerechnet sein und lohnt sich oft erst, wenn die Zinsbindung ausläuft.

Wie lange dauert so eine Umschuldung wirklich?

Aus meiner Erfahrung sollten Sie realistisch mit einer bis drei Wochen rechnen – von der ersten Anfrage bis zur finalen Ablösung des alten Kredits. Das Tempo hängt von zwei Dingen ab: Wie schnell Ihre alte Bank die exakte Ablösesumme berechnet und wie fix Sie der neuen Bank alle nötigen Papiere digital zukommen lassen.

Ein kleiner Profi-Tipp: Eine gute Vorbereitung ist die halbe Miete. Wenn Sie alle Dokumente – von Gehaltsnachweisen bis zur Ablösebescheinigung – direkt parat, vollständig und gut lesbar haben, vermeiden Sie nervige Rückfragen und beschleunigen den gesamten Ablauf enorm.

Was mache ich, wenn mein Umschuldungs-Antrag abgelehnt wird?

Eine Ablehnung ist kein Weltuntergang, sondern ein Startschuss zur Ursachenforschung. Es gibt einige Hebel, die Sie jetzt umlegen können, um es beim nächsten Mal besser zu machen. Ihre nächsten Schritte könnten so aussehen:

- Bonität checken: Fordern Sie eine kostenlose SCHUFA-Datenkopie an. Manchmal schleichen sich dort Fehler ein, die Sie korrigieren lassen können.

- Gemeinsam ist man stärker: Ein zweiter Kreditnehmer mit solider Bonität – zum Beispiel der Partner – gibt der Bank mehr Sicherheit und kann Ihre Chancen entscheidend verbessern.

- An den Stellschrauben drehen: Oft hilft es schon, die Kreditsumme ein wenig zu senken oder die Laufzeit zu strecken, um die monatliche Rate zu reduzieren.

Eine gute Vorbereitung ist das A und O. Eine Anleitung, wie Sie Ihren Bonitätsnachweis optimal vorbereiten, ist dabei Gold wert. Genauso wichtig ist es, ein Gefühl für den Markt zu bekommen. Ein Blick auf die aktuellen Kreditzinsen hilft Ihnen dabei, die Angebote der Banken realistisch einzuschätzen.

Sie sehen: Eine klug gemachte Umschuldung kann ein echter Befreiungsschlag für Ihre Finanzen sein. Wir von Kredit-Fuchs.de sind darauf spezialisiert, genau den Kredit zu finden, der zu Ihnen und Ihrer Situation passt. Starten Sie jetzt Ihren unverbindlichen Vergleich und sehen Sie selbst, wie viel Sie sparen können.

Finden Sie jetzt Ihren günstigeren Kredit auf Kredit-Fuchs.de