Stellen Sie sich vor, Sie buchen einen Flug. Der Preis, der Ihnen zuerst angezeigt wird, sieht super aus. Das ist der reine Ticketpreis. Am Ende, an der Kasse, kommen dann noch Steuern und Gebühren dazu, und der Gesamtpreis ist plötzlich ein ganzes Stück höher.

Genau so verhält es sich bei Krediten mit dem Sollzins und dem Effektivzins. Der eine ist der Lockvogel, der andere ist die Wahrheit – und genau dieser Unterschied entscheidet darüber, wie teuer Ihr Darlehen am Ende wirklich wird.

Worauf es beim Zinsvergleich wirklich ankommt

Wenn man einen günstigen Kredit sucht, springen einem die niedrigen Prozentzahlen oft sofort ins Auge. Aber welche Zahl zählt wirklich? Hier muss man genau hinschauen.

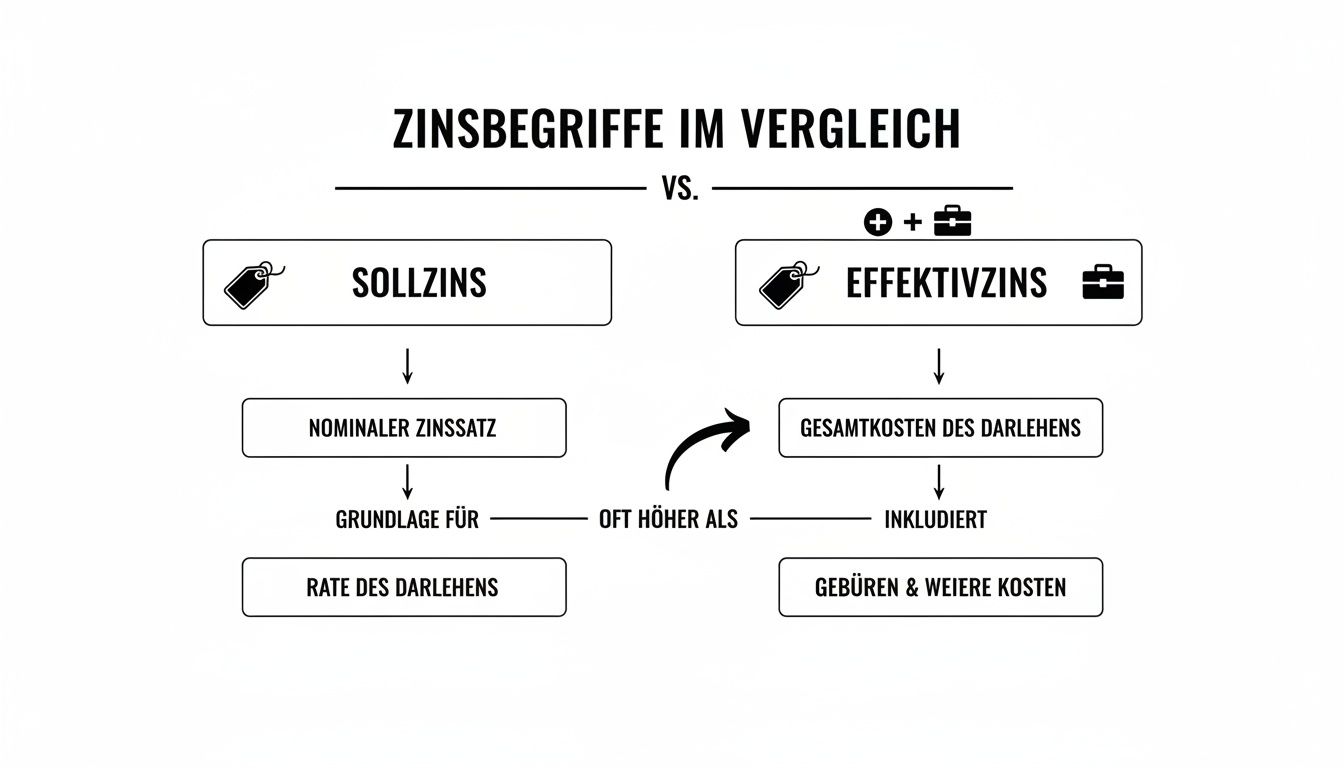

Der Sollzins, manchmal auch Nominalzins genannt, beziffert nur die reinen Kosten für das geliehene Geld. Man könnte sagen, es ist die Miete, die die Bank für die Bereitstellung des Kapitals verlangt. Nicht mehr, nicht weniger.

Der Effektivzins (oder effektive Jahreszins) ist dagegen das ehrliche Preisschild. Er packt nämlich fast alle zusätzlichen Kosten obendrauf und gibt Ihnen so ein viel realistischeres Bild der Gesamtkosten.

Was gehört da alles rein? Zum Beispiel:

- Bearbeitungsgebühren (auch wenn heute seltener)

- Kosten für ein verpflichtendes Kreditkonto

- Ein Disagio, also ein Auszahlungsabschlag

- Auch die Zinseszins-Effekte über die Laufzeit werden hier berücksichtigt

Dieses Diagramm zeigt sehr schön, wie sich die beiden Zinsarten zusammensetzen und worin der grundlegende Unterschied liegt.

Man sieht sofort: Der Sollzins ist nur ein Baustein, während der Effektivzins das Gesamtbild der jährlichen Kosten zeichnet.

Sollzins vs. Effektivzins im direkten Vergleich

Diese Tabelle fasst die wichtigsten Unterschiede zwischen den beiden Zinsarten für einen schnellen Überblick zusammen.

| Merkmal | Sollzins (Nominalzins) | Effektivzins (effektiver Jahreszins) |

|---|---|---|

| Was er aussagt | Reine Kosten für das geliehene Geld | Jährliche Gesamtkosten des Kredits |

| Enthaltene Kosten | Nur die reinen Zinsen für das Kapital | Sollzins + Nebenkosten (z.B. Gebühren) |

| Vergleichbarkeit | Allein nicht aussagekräftig für den Vergleich | Der einzig verlässliche Wert zum Vergleichen |

| Gesetzliche Regelung | Muss angegeben werden | Gesetzlich vorgeschrieben für Verbraucherkredite (PAngV) |

Klar wird: Für einen echten und fairen Vergleich von Kreditangeboten führt kein Weg am Effektivzins vorbei.

Warum das Gesetz auf Ihrer Seite ist

Glücklicherweise müssen Sie nicht selbst zum Detektiv werden. In Deutschland gibt es die Preisangabenverordnung (PAngV), die Banken dazu verpflichtet, bei Verbraucherkrediten immer den Effektivzins klar und deutlich anzugeben. Das schützt Sie vor bösen Überraschungen und sorgt dafür, dass Sie nicht Äpfel mit Birnen vergleichen.

Ihr wichtigster Kompass bei der Kreditsuche ist und bleibt der Effektivzins. Nur er zeigt Ihnen, welches Angebot unterm Strich das günstigste ist.

Ein gutes Verständnis der verschiedenen Kreditzinsen ist daher der erste und wichtigste Schritt, um am Ende eine kluge finanzielle Entscheidung zu treffen.

Wie der richtige Fokus bares Geld spart

Wer sich nur am Sollzins orientiert, tappt schnell in die Falle. Ein Angebot kann auf den ersten Blick unschlagbar günstig wirken, entpuppt sich durch hohe Nebenkosten aber als teurer Spaß.

Vertrauen Sie deshalb immer nur dem Effektivzins – er ist der einzige Wert, der Ihnen die wahren Gesamtkosten transparent aufschlüsselt und einen fairen Vergleich erst möglich macht.

Was der Sollzins wirklich über Ihren Kredit aussagt

Stellen Sie sich den Sollzins wie das Preisschild für ein Produkt vor. Er zeigt Ihnen den reinen „Mietpreis“ für das Geld, das Ihnen die Bank leiht – nicht mehr und nicht weniger. Er ist die Grundlage, um Ihre monatliche Rate zu berechnen, aber für einen echten Kostenvergleich greift er viel zu kurz.

Dieser Zinssatz ist alles andere als eine feste Größe. Er hängt von der allgemeinen Zinslage am Markt ab, die stark von der Europäischen Zentralbank (EZB) beeinflusst wird. Genauso wichtig sind aber auch die gewählte Laufzeit und vor allem Ihre ganz persönliche Bonität.

Der Mythos vom Schaufensterzins

Sie kennen das bestimmt: Werbeanzeigen, die mit einem unglaublich niedrigen Zinssatz locken. Das ist fast immer der sogenannte „Schaufensterzins“ – ein absolutes Bestpreis-Szenario, das in der Praxis nur selten erreicht wird.

Dieser Top-Zins aus der Werbung ist meist nur für einen kleinen Kreis von Kunden mit makelloser Bonität und perfekten Rahmenbedingungen reserviert. Die meisten Kreditnehmer bekommen am Ende ein individuelles Angebot mit einem höheren Sollzins.

Lassen Sie sich von solchen Lockvogelangeboten also nicht blenden. Der Zinssatz, den Sie am Ende tatsächlich zahlen, kann davon erheblich abweichen.

Ein einfaches Beispiel macht es deutlich

Nehmen wir an, Sie möchten einen Kredit über 10.000 € aufnehmen und sehen ein Angebot mit einem Sollzins von 3,0 %. Klingt erst mal gut, oder? Das Problem ist, dass dieser Wert sämtliche Nebenkosten, die fast immer anfallen, einfach ausblendet.

Der Sollzins verrät Ihnen nichts über:

- Eventuelle Gebühren für die Kontoführung

- Kosten für eine Vermittlung

- Ein Disagio (ein vorab einbehaltener Zinsbetrag bei der Auszahlung)

All diese Posten können die Gesamtkosten Ihres Kredits spürbar in die Höhe treiben, während der Sollzins unverändert bleibt. Er erzählt eben nur die halbe Geschichte.

Der Sollzins ist also ein wichtiger erster Anhaltspunkt, aber niemals die alleinige Basis für eine gute Entscheidung. Um die wahren Kosten zu verstehen, müssen wir einen Schritt weiter gehen. Wenn Sie wissen möchten, wie die exakte Berechnung im Detail funktioniert, finden Sie in unserem Ratgeber die passende Kredit-Formel und detaillierte Erklärungen.

Warum der Effektivzins das ehrliche Preisschild ist

Stellen Sie sich vor, Sie vergleichen zwei Produkte im Supermarkt. Das eine wirkt auf den ersten Blick günstiger, doch beim genauen Hinsehen entdecken Sie versteckte Kosten. Genau so war es früher oft bei Krediten. Der Sollzins war der Lockvogel, doch die wahren Kosten lauerten im Kleingedruckten.

Deshalb ist der Effektivzins heute die mit Abstand wichtigste Kennzahl für jeden Kreditnehmer. Er ist sozusagen das ehrliche Preisschild, das der Gesetzgeber eingeführt hat, um endlich für klare Verhältnisse zu sorgen. Nur mit ihm können Sie verschiedene Angebote wirklich fair und auf Augenhöhe miteinander vergleichen.

Der entscheidende Punkt ist: Der Effektivzins packt fast alle zusätzlichen, kreditbezogenen Kosten mit obendrauf. Er zeigt Ihnen als prozentualen Wert die jährliche Gesamtbelastung Ihres Kredits – und damit ein viel realistischeres Bild als der reine Sollzins.

Was alles im Effektivzins steckt

Um zu verstehen, warum dieser Wert so eine Wucht hat, müssen wir kurz unter die Motorhaube schauen. Der Effektivzins ist nämlich mehr als nur der Sollzins. Er rechnet diverse Kostenfaktoren ein, die einen Kredit schnell teurer machen können als gedacht.

Typischerweise gehören dazu:

- Bearbeitungsgebühren: Sind zwar bei Ratenkrediten für Verbraucher heute nicht mehr üblich, aber falls eine Bank sie doch verlangt, müssen sie in den Effektivzins einfließen.

- Vermittlungsprovisionen: Fallen für die Vermittlung des Kredits Kosten an, gehören diese ebenfalls zwingend in die Berechnung.

- Ein Disagio (Auszahlungsabschlag): Das ist ein fieser Trick. Sie bekommen weniger Geld ausgezahlt, als Sie aufnehmen, müssen aber die volle Summe plus Zinsen zurückzahlen. Dieser Abschlag verteuert den Kredit erheblich.

- Kosten für ein Pflicht-Konto: Wenn Sie für den Kredit ein bestimmtes (kostenpflichtiges) Konto führen müssen, werden auch diese Gebühren im Effektivzins berücksichtigt.

Der Gesetzgeber meint es hier ernst. Die Preisangabenverordnung (PAngV) verpflichtet jede Bank, den effektiven Jahreszins bei Verbraucherkrediten unmissverständlich anzugeben. Das ist Ihr bester Schutz vor bösen Überraschungen.

Ein kurzer Blick zurück zeigt, wie wichtig diese Regelung ist. Vor der EU-Verbraucherkreditrichtlinie von 2011 war der Markt ein wilder Westen. Banken warben mit traumhaften Sollzinsen von 3–5 %, doch durch versteckte Gebühren landete der Effektivzins nicht selten bei 6–8 %. Der ADAC hat die Hintergründe zum effektiven Jahreszins ebenfalls gut aufbereitet.

Ein Praxisbeispiel zeigt den Unterschied

Machen wir es konkret: Sie möchten einen Kredit über 20.000 € aufnehmen. Die Bank lockt mit einem Sollzins von 4,0 %. Gleichzeitig verlangt sie aber eine einmalige Bearbeitungsgebühr von 1,0 % des Kreditbetrags, also 200 €.

- Ohne die Gebühr würden Sie nur die verlockenden 4,0 % sehen.

- Rechnet man die 200 € Gebühr aber mit ein, schnellt der Effektivzins – je nach Laufzeit – plötzlich auf 4,19 %.

Was auf dem Papier nach wenig klingt, summiert sich über die Jahre zu einem spürbaren Mehrbetrag. Der Effektivzins macht genau diesen Kostenunterschied auf den ersten Blick sichtbar.

Mit diesem Wissen sind Sie bestens gerüstet, um Kreditangebote souverän zu prüfen. Wenn Sie selbst ein Gefühl dafür bekommen wollen, wie sich Zinsen, Gebühren und Laufzeiten auswirken, probieren Sie es einfach mal aus. Ein super Werkzeug dafür ist unser Kredit-Fuchs.de Kreditrechner. Dort sehen Sie live, wie sich die Zahlen verändern.

Wie Zusatzkosten den Kreditzins wirklich verändern

Jetzt wird's konkret. Lassen wir die graue Theorie mal beiseite und schauen uns an, was der Unterschied zwischen Sollzins und Effektivzins in Euro und Cent für Ihren Geldbeutel bedeutet. Statt mit abstrakten Prozentzahlen zu jonglieren, machen wir die Sache greifbar.

Stellen Sie sich vor, Sie brauchen einen Kredit für ein neues Auto – ein ganz klassischer Ratenkredit über 15.000 €, den Sie über 60 Monate (also fünf Jahre) zurückzahlen möchten. Um das Ganze zu verdeutlichen, spielen wir jetzt drei typische Szenarien durch.

Szenario 1: Der Idealfall – keine versteckten Kosten

Im ersten Beispiel unterbreitet Ihnen die Bank ein absolut sauberes Angebot. Es gibt keinerlei Bearbeitungsgebühren, keine Kontoführungsgebühren oder sonstige Nebenkosten. In diesem leider seltenen Fall ist der Effektivzins fast identisch mit dem Sollzins.

- Sollzins: 4,00 % p. a.

- Zusatzkosten: 0 €

- Effektivzins: 4,07 % p. a. (die minimale Abweichung entsteht durch Zinseszinseffekte bei der unterjährigen Zahlung)

- Gesamte Zinskosten: ca. 1.556 €

Szenario 2: Die Realität – mit Bearbeitungsgebühr

Jetzt wird es schon realistischer. Die Bank verlangt eine einmalige Bearbeitungsgebühr von 2 % der Kreditsumme, also 300 €. Obwohl der Sollzins gleich bleibt, schlägt diese Gebühr direkt auf den Effektivzins und damit auf Ihre Gesamtkosten durch.

- Sollzins: 4,00 % p. a.

- Zusatzkosten: 300 €

- Effektivzins: 4,85 % p. a.

- Gesamte Zinskosten: ca. 1.856 € (1.556 € Zinsen + 300 € Gebühr)

Sie sehen: Wegen dieser einen Gebühr zahlen Sie am Ende 300 € mehr. Der reine Blick auf den Sollzins hätte Sie hier komplett im Dunkeln tappen lassen.

Szenario 3: Die Kostenfalle – mit Disagio

Im letzten Fall kommt eine besonders fiese Methode zum Einsatz: ein Disagio (Auszahlungsabschlag) von 3 %. Das heißt, die Bank zahlt Ihnen nur 14.550 € aus, Sie müssen aber die vollen 15.000 € zurückzahlen und auch verzinsen.

- Sollzins: 4,00 % p. a.

- Zusatzkosten: 450 € (in Form des Disagios)

- Effektivzins: 5,82 % p. a.

- Gesamte Zinskosten: ca. 2.006 € (1.556 € Zinsen + 450 € Disagio)

Obwohl der beworbene Sollzins mit 4,00 % immer noch derselbe ist, zahlen Sie hier schon über 450 € mehr als im Idealfall. Der Effektivzins entlarvt diesen teuren Trick aber sofort.

Diese Beispiele zeigen klipp und klar: Sich nur am Sollzins zu orientieren, ist wie Autofahren mit verbundenen Augen. Erst der Effektivzins verschafft Ihnen den nötigen Durchblick, um die wahren Kosten zu erkennen und die wirklich günstigste Finanzierung zu finden.

Vergleich der Kreditgesamtkosten bei unterschiedlichen Zinssätzen

Die folgende Tabelle fasst die drei Szenarien noch einmal übersichtlich zusammen. Sie zeigt eindrücklich, wie stark sich Zusatzkosten auf den Effektivzins und die Gesamtkosten eines Kredits über 15.000 € auswirken können, selbst wenn der Sollzins unverändert bleibt.

| Szenario | Sollzins p.a. | Zusatzkosten | Effektivzins p.a. | Gesamte Zinskosten |

|---|---|---|---|---|

| Idealfall | 4,00 % | 0 € | 4,07 % | ca. 1.556 € |

| Mit Bearbeitungsgebühr | 4,00 % | 300 € | 4,85 % | ca. 1.856 € |

| Mit Disagio | 4,00 % | 450 € | 5,82 % | ca. 2.006 € |

Der direkte Vergleich macht deutlich: Allein durch Gebühren kann ein vermeintlich günstiges Angebot schnell zur teuren Angelegenheit werden. Achten Sie daher bei jedem Kreditvergleich konsequent auf den Effektivzins.

Das Wissen um diese Zusammenhänge ist auch dann Gold wert, wenn Sie einen bestehenden Kredit vorzeitig ablösen möchten. In unserem Ratgeber zeigen wir Ihnen, wie Sie die Ablösesumme berechnen und dabei alle relevanten Kostenfaktoren korrekt berücksichtigen.

Was bedeuten diese Beispiele für Sie?

Was ist die wichtigste Erkenntnis?

Ganz einfach: Der Sollzins allein ist kein verlässlicher Wegweiser für die wahren Kosten eines Kredits. Zusatzkosten wie Gebühren oder ein Disagio können die Gesamtbelastung massiv in die Höhe treiben. Nur der Effektivzins macht diese Kosten transparent. Vergleichen Sie daher immer und ausschließlich den effektiven Jahreszins.

Warum gibt es dann überhaupt noch den Sollzins?

Der Sollzins ist nicht nutzlos – er bildet die Basis, um die reinen Zinskosten zu berechnen, die Sie Monat für Monat zahlen. Er ist also ein wichtiger Baustein der gesamten Kalkulation. Für den entscheidenden Kostenvergleich zwischen verschiedenen Anbietern ist er aber denkbar ungeeignet, weil er eben alle Nebenkosten ausblendet.

Typische Kostenfallen bei Krediten – und wie Sie sie sicher umgehen

Wissen ist der beste Schutz vor teuren Fehlern. Wer den Unterschied zwischen Sollzins und Effektivzins einmal verstanden hat, ist schon einen großen Schritt weiter. Aber im Kreditdschungel lauern noch andere Fallstricke, die ein scheinbar günstiges Angebot schnell zur Kostenfalle machen. Wenn Sie diese Tricks kennen, tappen Sie nicht hinein.

Die gängigsten Kostenfallen sind oft clever getarnt. Sie sollen Sie dazu verleiten, sich von einem niedrigen Werbezins blenden zu lassen. Deshalb gilt: Hinterfragen Sie jedes Angebot und schauen Sie nicht nur auf die große Prozentzahl in der Anzeige.

Die Falle mit dem Schaufensterzins

Einer der Klassiker sind bonitätsabhängige Zinssätze, die als verlockende „ab“-Preise beworben werden. Diese sogenannten Schaufensterzinsen sehen auf den ersten Blick unschlagbar günstig aus. Der Haken? Sie gelten nur für eine kleine Gruppe von Antragstellern mit perfekter Bonität und idealen Voraussetzungen.

Die allermeisten Verbraucher bekommen diesen Top-Zins am Ende nicht. Nach der Prüfung ihrer persönlichen Finanzen flattert dann ein Angebot mit einem deutlich höheren Zinssatz ins Haus.

Versteckte Kosten durch unnötige Zusatzprodukte

Ein weiterer beliebter Trick sind optionale, aber teure Zusatzprodukte, die Ihnen im Beratungsgespräch gerne ans Herz gelegt werden. Ganz oben auf der Liste steht die Restschuldversicherung (RSV).

- Restschuldversicherung (RSV): Sie soll einspringen, wenn Sie durch Arbeitslosigkeit oder Tod Ihre Raten nicht mehr zahlen können. Das klingt gut, ist aber oft extrem teuer. Das Tückische: Da sie als freiwillig gilt, müssen ihre Kosten nicht im Effektivzins ausgewiesen werden.

- Kontoführungsgebühren: Manchmal müssen Sie für den Kredit ein separates Konto eröffnen, für das dann plötzlich Gebühren anfallen.

- Zusätzliche Servicepakete: Ihnen werden teure Pakete für kostenlose Sondertilgungen oder Ratenpausen angeboten? Bei vielen Banken sind diese Leistungen ohnehin kostenlos.

Lesen Sie das Kleingedruckte ganz genau. Fragen Sie den Berater direkt, was die Restschuldversicherung kostet und ob sie wirklich verpflichtend ist. Oft treibt sie die monatliche Rate ordentlich in die Höhe, ohne dass Sie es im Effektivzins sehen.

Wie Sie sich wirksam schützen

Um diesen Fallen aus dem Weg zu gehen, brauchen Sie eine klare Strategie. Verlassen Sie sich nie auf Werbeversprechen. Fordern Sie stattdessen immer ein persönliches, unverbindliches Angebot an, denn nur dort steht der Effektivzins, der wirklich für Sie gilt.

Entscheidend ist am Ende nicht der Zinssatz allein, sondern die Gesamtkosten über die komplette Laufzeit. Schauen Sie sich also alle Posten im Vertrag genau an.

Sind Sie bereit für einen ehrlichen Vergleich?

Keine Lust mehr auf Lockangebote und versteckte Kosten? Mit dem richtigen Werkzeug finden Sie schnell und transparent den Kredit, der wirklich zu Ihnen und Ihrer Situation passt. Starten Sie jetzt einen unverbindlichen Kreditvergleich bei Kredit-Fuchs.de und erhalten Sie Angebote, die den echten Effektivzins ausweisen – ganz ohne böse Überraschungen.

Jetzt unverbindlich Kredite vergleichen und Top-Konditionen sichern

Häufig gestellte Fragen zu Kostenfallen

Warum ist der niedrigste Sollzins fast nie das günstigste Angebot?

Ganz einfach: Der Sollzins ist nur der reine Zins für das geliehene Geld. Sämtliche Nebenkosten wie Bearbeitungsgebühren oder Provisionen lässt er außer Acht. Ein Angebot mit einem etwas höheren Sollzins, aber ohne Zusatzkosten, ist am Ende fast immer die bessere Wahl. Was zählt, ist der Effektivzins.

Muss ich eine angebotene Restschuldversicherung abschließen?

Nein. Der Abschluss einer RSV ist in aller Regel freiwillig. Eine Bank darf die Kreditvergabe nicht davon abhängig machen. Wägen Sie die hohen Kosten sorgfältig gegen den Nutzen ab. Oft ist eine separate Risikolebensversicherung eine deutlich günstigere und bessere Alternative.

So finden Sie den wirklich günstigsten Kredit

Jetzt haben Sie das Rüstzeug, um den Unterschied zwischen Sollzins und Effektivzins sicher zu navigieren. Aber was fangen Sie mit diesem Wissen an? Ganz einfach: Sie nutzen es, um bares Geld zu sparen. Der konsequente Vergleich des effektiven Jahreszinses ist Ihr direkter Weg zu einer Ersparnis, die leicht hunderte oder sogar tausende Euro betragen kann.

Der beste und schnellste Weg führt über einen direkten Vergleich von Angeboten, die genau auf Ihre Situation zugeschnitten sind.

Handeln Sie jetzt – starten Sie Ihren Vergleich

Legen Sie direkt los und starten Sie einen unverbindlichen und SCHUFA-neutralen Kreditvergleich auf Kredit-Fuchs.de. In nur wenigen Minuten bekommen Sie persönliche Angebote vorgelegt, die den finalen Effektivzins glasklar ausweisen – basierend auf Ihrer individuellen Situation.

Überzeugen Sie sich selbst, wie unkompliziert es ist, das beste Angebot herauszufiltern und sich die Top-Konditionen unserer Partner zu sichern. Ein solcher Kreditvergleich in Deutschland bietet viele Vorteile und bewahrt Sie vor teuren Fehlgriffen.

Machen Sie den ersten Schritt zu finanzieller Klarheit. Ein kostenloser Vergleich trennt die Spreu vom Weizen und zeigt Ihnen schwarz auf weiß, welches Angebot für Sie wirklich am günstigsten ist.

Verlieren Sie keine Zeit mehr mit Lockvogelangeboten und undurchsichtigen Werbeversprechen. Mit einem Klick verschaffen Sie sich den nötigen Überblick und treffen eine fundierte Entscheidung.

Jetzt unverbindlich Kredite vergleichen und Top-Konditionen sichern

Häufig gestellte Fragen zur Kreditsuche

Warum ist ein Vergleich so wichtig?

Weil die beworbenen Zinssätze fast nie die endgültigen sind. Das sind oft nur Schaufenster-Angebote. Erst wenn Sie eine individuelle Anfrage stellen, erhalten Sie konkrete Angebote mit dem echten Effektivzins, der Ihre persönliche Bonität widerspiegelt.

Ist meine Anfrage wirklich SCHUFA-neutral?

Ja, absolut. Die Kreditanfrage, die Sie über uns stellen, ist eine reine Konditionsanfrage. Sie hat keinerlei negativen Einfluss auf Ihren SCHUFA-Score.

Ihre Fragen, unsere Antworten: Sollzins und Effektivzins im Klartext

Im Kredit-Dschungel tauchen immer wieder dieselben Fragen auf. Damit Sie nicht im Dunkeln tappen, haben wir die häufigsten und wichtigsten Punkte rund um Soll- und Effektivzins für Sie zusammengefasst. Kurz, knackig und auf den Punkt gebracht, damit Sie mit einem guten Gefühl in Ihren Kreditvergleich starten können.

Können Sollzins und Effektivzins jemals identisch sein?

Theoretisch ja, praktisch aber so gut wie nie. Das würde nämlich bedeuten, dass der Kredit absolut keine zusätzlichen Kosten verursacht – null Bearbeitungsgebühren, keine Kontoführungsgebühren, kein Disagio. Da aber fast jede Bank zumindest minimale Verwaltungskosten hat, die in die Gesamtrechnung einfließen, liegt der Effektivzins so gut wie immer ein Stückchen über dem reinen Sollzins. Ein kleiner, aber feiner Unterschied zwischen Sollzins und Effektivzins ist also die Regel.

Sind die Kosten für eine Restschuldversicherung im Effektivzins drin?

Hier ist Vorsicht geboten: In der Regel sind sie es nicht. Die Kosten für eine freiwillige Restschuldversicherung (RSV) müssen nach dem Gesetz nicht in den effektiven Jahreszins eingerechnet werden. Das ist eine klassische Kostenfalle, denn so eine Versicherung kann die monatliche Rate spürbar in die Höhe treiben. Banken müssen diese Kosten zwar separat angeben, aber man muss eben auch genau hinschauen. Prüfen Sie also jedes Angebot ganz genau darauf, ob eine RSV enthalten ist und was sie Sie wirklich kostet.

Warum sieht der Effektivzins nach meiner Kreditanfrage plötzlich anders aus?

Was Sie in der Werbung oder auf den ersten Blick auf Vergleichsportalen sehen, sind oft nur Schaufenster-Angebote. Diese Top-Konditionen gelten meist nur für Musterkunden mit einer perfekten Bonität. Sobald Sie eine konkrete Anfrage stellen, nimmt die Bank Ihre persönliche Kreditwürdigkeit unter die Lupe (Stichwort SCHUFA). Ihr ganz persönliches Angebot, das Sie daraufhin erhalten, kann und wird sich mit hoher Wahrscheinlichkeit vom Werbezins unterscheiden.

Genau deshalb ist eine unverbindliche Konditionsanfrage so entscheidend: Nur so erfahren Sie Ihren echten, persönlichen Zinssatz – und das ganz ohne Ihren SCHUFA-Score zu beeinträchtigen.

Welcher Zins ist bei einer Umschuldung wirklich wichtig?

Ganz klar: Bei einer Umschuldung zählt nur der Effektivzins des neuen Kredits. Sie müssen die kompletten Kosten des neuen Angebots gegenrechnen mit dem, was Sie bei Ihrem alten Kredit noch offen haben. Vergessen Sie dabei nicht eine mögliche Vorfälligkeitsentschädigung für die vorzeitige Ablösung. Eine Umschuldung lohnt sich nur dann, wenn der neue Effektivzins so niedrig ist, dass Sie nach Abzug aller Kosten am Ende deutlich Geld sparen. Schauen Sie also immer auf den Effektivzins, alles andere ist Nebensache.

Jetzt, wo der Unterschied zwischen Sollzins und Effektivzins kein Geheimnis mehr für Sie ist, können Sie Ihr Wissen direkt anwenden. Finden Sie bei Kredit-Fuchs.de mit einem unverbindlichen und SCHUFA-neutralen Vergleich genau das Angebot, das nicht nur günstig aussieht, sondern es auch wirklich ist.