Eine Finanzierung für Gewerbeimmobilien zu bekommen, ist ein ganz anderes Kaliber als eine private Baufinanzierung. Es ist ein strategischer Meilenstein, der den Grundstein für das Wachstum Ihres Unternehmens legt – sei es für die Expansion, als Kapitalanlage oder um endlich den eigenen Betriebsstandort zu sichern.

So finden Sie die passende Finanzierung für Ihre Gewerbeimmobilie

Der Weg zur richtigen Finanzierung ist oft komplexer, als viele Unternehmer anfangs denken. Banken nehmen gewerbliche Vorhaben deutlich genauer unter die Lupe, weil sie die Risiken völlig anders bewerten. Hier spielen die Art der Immobilie, Ihre Branche und sogar die allgemeine Wirtschaftslage eine entscheidende Rolle.

Anders als beim privaten Hauskauf, wo vor allem Ihr Einkommen zählt, steht bei Gewerbeobjekten der langfristige wirtschaftliche Erfolg des Unternehmens im Scheinwerferlicht. Ein wasserdichter Businessplan und realistische Ertragsprognosen sind daher nicht nur Kür, sondern absolute Pflicht.

Ein Blick auf den aktuellen Markt

Der Markt für die Finanzierung von Gewerbeimmobilien ist ständig in Bewegung. Aktuelle Zahlen zeigen, dass das Neugeschäftsvolumen für solche Darlehen im ersten Quartal 2025 auf 11,7 Milliarden Euro gestiegen ist. Das ist ein beachtlicher Anstieg von 11,4 Prozent im Vergleich zum Vorjahr.

Vor allem Handelsimmobilien erlebten einen regelrechten Boom, während das Geschäft mit Bürodarlehen leicht nachgab. Diese Zahlen machen eines deutlich: Wer die Marktbedingungen kennt und professionell beraten wird, hat die besten Karten. Um sich einen Vorteil zu verschaffen, sollten Sie sich zunächst mit den verschiedenen Arten von Gewerbeimmobilien vertraut machen, denn jede Objektart hat ihre eigenen finanziellen Spielregeln.

Aus meiner Erfahrung kann ich sagen: Eine lückenlose Vorbereitung ist der Schlüssel zum Erfolg. Banken belohnen gut strukturierte und durchdachte Anträge fast immer mit besseren Konditionen, weil sie ein geringeres Risiko fürchten.

Warum ein strategischer Ansatz alles entscheidet

Eine klare Strategie hilft Ihnen nicht nur, die besten Konditionen auszuhandeln, sondern auch, typische und oft teure Fehler zu vermeiden. Worauf kommt es wirklich an?

- Planen Sie realistisch: Denken Sie nicht nur an den Kaufpreis. Kalkulieren Sie alle Nebenkosten mit ein, also Grunderwerbsteuer, Notargebühren und Puffer für eventuelle Modernisierungen.

- Nutzen Sie Eigenkapital als Hebel: Je mehr eigenes Geld Sie einbringen, desto besser ist Ihre Verhandlungsposition. Eine hohe Eigenkapitalquote senkt das Risiko für die Bank und führt fast immer zu günstigeren Zinsen.

- Denken Sie wie die Bank: Ein Kreditinstitut prüft immer die sogenannte Drittverwendungsfähigkeit. Das heisst: Wie leicht liesse sich das Objekt an ein anderes Unternehmen vermieten oder verkaufen, falls Ihr Plan nicht aufgeht?

Dieser Leitfaden ist Ihre Roadmap. Er hilft Ihnen, Ihr Finanzierungsvorhaben Schritt für Schritt zu planen und eine Struktur aufzubauen, die auch in Zukunft trägt. Wenn Sie schon jetzt einen ersten Eindruck von möglichen Optionen bekommen möchten, nutzen Sie gern unseren unabhängigen Kreditvergleich.

Ihre Vorbereitung als Fundament des Erfolgs

Bevor Sie auch nur daran denken, einen Termin bei der Bank zu machen, findet die entscheidende Phase der Finanzierung für Gewerbeimmobilien an Ihrem eigenen Schreibtisch statt. Eine lückenlose und sorgfältige Vorbereitung ist hier nicht nur ein nettes Extra – sie ist das stabile Fundament, auf dem Ihre gesamte Finanzierungszusage ruht. Viele unterschätzen diesen Punkt gewaltig und verlieren am Ende wertvolle Zeit oder, im schlimmsten Fall, kassieren direkt eine Absage.

Der erste Meilenstein auf diesem Weg ist eine ehrliche und realistische Bedarfsanalyse. Und die geht weit, weit über den reinen Kaufpreis hinaus. Ein Kreditgeber will sehen, dass Sie das große Ganze im Blick haben und auch für Unvorhergesehenes gewappnet sind.

Die wahren Kosten: Was neben dem Kaufpreis noch anfällt

Der Kaufpreis ist nur die Spitze des Eisbergs. Eine wirklich professionelle Kalkulation berücksichtigt alle Nebenkosten, die je nach Bundesland einen ganz schönen Batzen ausmachen können.

- Grunderwerbsteuer: Ein echter Brocken, der je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises liegt.

- Notar- und Grundbuchkosten: Für die Beurkundung und die Eintragung ins Grundbuch sollten Sie fest mit 1,5 % bis 2,0 % rechnen.

- Maklerprovision: War ein Makler im Spiel? Dann kommen oft noch einmal 3 % bis 7 % obendrauf.

- Modernisierungs- und Umbaukosten: Kaum eine Gewerbeimmobilie passt auf Anhieb perfekt. Planen Sie von vornherein einen Puffer für notwendige Anpassungen oder unvorhergesehene Reparaturen ein.

Wenn Sie diese Posten sauber auflisten, signalisieren Sie der Bank: Hier hat jemand seine Hausaufgaben gemacht und plant mit Weitsicht.

Der Businessplan: Mehr als nur eine Formalität

Ihr Businessplan ist keine lästige Pflichtübung. Betrachten Sie ihn als Ihre wichtigste Verkaufsbroschüre. Mit ihm überzeugen Sie den Banker, dass Ihr Unternehmen auf soliden Beinen steht und die Immobilie eine kluge, wertsteigernde Investition ist – und keine Belastung.

Ein Beispiel aus der Praxis:

Ein mittelständischer Produktionsbetrieb will durch den Kauf der Nachbarhalle seine Lagerkapazitäten ausbauen. Im Businessplan wird das glasklar dargelegt:

- Strategische Begründung: Eine genaue Analyse zeigt, wie die Erweiterung die Produktions- und Lieferzeiten um 15 % verkürzt. Das ist ein handfester Wettbewerbsvorteil.

- Geplante Nutzung: Die Flächen werden exakt aufgeschlüsselt – so und so viel Quadratmeter für Hochregallager, ein Bereich für die Kommissionierung und ein kleiner Teil für Büros.

- Ertragsprognose: Eine fundierte Umsatz- und Gewinnprognose für die nächsten drei bis fünf Jahre belegt mit Zahlen, wie sich die Erweiterung positiv auf die Bilanz auswirkt.

Ein solcher Plan beweist: Diese Investition ist kein reiner Kostenfaktor, sondern ein Motor für den zukünftigen Unternehmenserfolg.

Ein wichtiger Gedanke, den Sie verinnerlichen sollten: Banken finanzieren keine Mauern, sie finanzieren Geschäftsmodelle. Ihr Businessplan muss die Geschichte eines erfolgreichen Unternehmens erzählen, für das diese Immobilie der nächste logische und profitable Schritt ist.

Den Loan-to-Value (LTV) richtig einschätzen

Eine der Kennzahlen, auf die jede Bank sofort schaut, ist der Loan-to-Value (LTV), im Bankendeutsch auch Beleihungsauslauf genannt. Er zeigt ganz einfach das Verhältnis zwischen der gewünschten Kreditsumme und dem Beleihungswert, den die Bank für Ihre Immobilie ansetzt.

Die Formel ist simpel: LTV = (Darlehenssumme / Beleihungswert der Immobilie) x 100

Für die Bank bedeutet ein niedriger LTV ein geringeres Risiko. Nehmen wir an, der Beleihungswert liegt bei 1.000.000 € und Sie benötigen einen Kredit über 800.000 €. Dann liegt der LTV bei 80 %. Die Faustregel ist klar: Je mehr Eigenkapital Sie mitbringen, desto niedriger der LTV und desto besser Ihre Verhandlungsposition für Zinsen und Konditionen. Falls Sie noch unsicher sind, wie viel Immobilie wirklich drin ist, kann Ihnen unser Ratgeber zur Berechnung Ihrer finanziellen Belastbarkeit helfen.

Denken Sie bei Ihrer Planung auch einen Schritt weiter. Es ist entscheidend zu wissen, wie Sie den Wert Ihrer Immobilie langfristig sichern und steigern können. Finden Sie heraus, was Facility Management ist und wie es den Wert Ihrer Immobilie steigert, und integrieren Sie diesen Aspekt von Anfang an in Ihre Strategie.

Welche Finanzierungsarten wirklich zu Ihrem Vorhaben passen

Wenn Sie eine Gewerbeimmobilie finanzieren wollen, denken Sie wahrscheinlich zuerst an den klassischen Bankkredit. Das ist verständlich, aber es ist nur ein Teil der Wahrheit. Der Finanzierungsmarkt ist heute vielschichtiger und bietet clevere Alternativen, die sich oft perfekt kombinieren lassen, um eine stabile und kostengünstige Finanzierungsstruktur auf die Beine zu stellen.

Die richtige Wahl ist dabei keine rein mathematische Entscheidung, sondern eine zutiefst strategische. Alles hängt von Ihrer Risikobereitschaft, dem verfügbaren Eigenkapital und den Zielen ab, die Sie mit der Immobilie verfolgen.

Der klassische Weg: Das Bankdarlehen

Der traditionelle Bankkredit, meist als Annuitäten- oder Tilgungsdarlehen, ist und bleibt der Ankerpunkt vieler Finanzierungen. Seine größte Stärke? Absolute Planbarkeit. Mit festen Raten und klaren Laufzeiten wissen Sie genau, was in den nächsten Jahren auf Sie zukommt. Das gibt Sicherheit. Gerade für etablierte Unternehmen mit starker Bonität und einem bewährten Geschäftsmodell ist das oft die erste Wahl.

Diese Sicherheit hat natürlich ihren Preis. Banken stellen hohe Anforderungen an Eigenkapital und Sicherheiten – eine Hürde, die vor allem für junge Unternehmen oder Start-ups oft zu hoch ist. Falls Sie die Details abwägen möchten, finden Sie in unserem Beitrag über die Vorteile und Nachteile von Annuitätendarlehen wertvolle Praxiseinblicke.

Die smarte Ergänzung: Öffentliche Förderprogramme

Ein echter Profi-Tipp: Bevor Sie irgendeinen Kreditvertrag unterschreiben, prüfen Sie die Fördertöpfe von Bund und Ländern. Institutionen wie die KfW-Bank (Kreditanstalt für Wiederaufbau) haben oft Programme mit unschlagbaren Konditionen im Angebot, die Ihre Gesamtfinanzierung spürbar entlasten können.

Was macht diese Programme so attraktiv?

- Zinsgünstige Darlehen: Die Zinssätze liegen häufig deutlich unter dem, was der freie Markt hergibt.

- Tilgungszuschüsse: Bei manchen Programmen erlässt Ihnen der Staat einen Teil der Kreditsumme. Geschenktes Geld, sozusagen.

- Haftungsfreistellungen: Die KfW übernimmt einen Teil des Risikos, was Ihre Hausbank viel eher dazu bewegt, „Ja“ zu sagen.

Gerade wenn Ihr Projekt auf Energieeffizienz, Nachhaltigkeit oder die Schaffung von Arbeitsplätzen abzielt, stehen die Chancen auf eine Förderung richtig gut. Der Antrag läuft fast immer über Ihre Hausbank, die Sie dabei auch beraten kann und sollte.

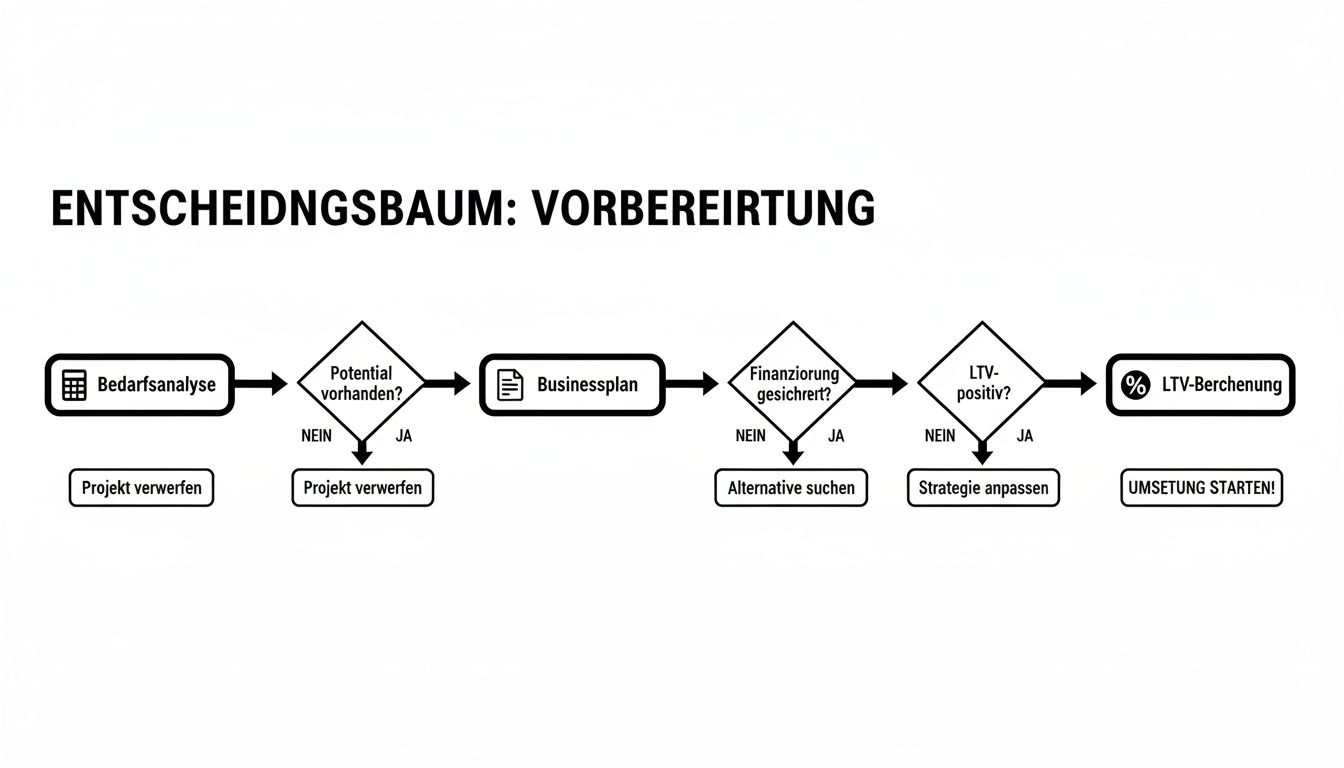

Die folgende Grafik zeigt, wie eine saubere Vorbereitung aussieht – von der Bedarfsanalyse bis zur LTV-Berechnung. Diese Schritte sind das Fundament für die spätere Auswahl der richtigen Finanzierungsbausteine.

Man sieht deutlich: Eine erfolgreiche Finanzierung beginnt lange vor dem ersten Bankgespräch – mit einer klaren Strategie und sauberen Zahlen.

Ein Blick über den Tellerrand: Alternative Finanzierungsformen

Der Finanzierungsmarkt ist kein Zuckerschlecken. Banken fordern viel Eigenkapital, und neue ESG-Kriterien machen die Kreditvergabe nicht einfacher. Genau deshalb schauen sich immer mehr Investoren bei alternativen Geldgebern wie Kreditfonds oder Versicherungen um. Diese sind oft flexibler, verlangen dafür aber höhere Zinsen, um ihr gestiegenes Risiko auszugleichen.

Zwei besonders interessante Optionen, die man kennen sollte, sind Mezzanine-Kapital und das gute alte Verkäuferdarlehen.

Mezzanine-Kapital: Die Brücke zwischen Eigen- und Fremdkapital

Stellen Sie sich Mezzanine-Kapital wie einen Hybrid vor. Für die Bank sieht es in Ihrer Bilanz wie Eigenkapital aus, was Ihre Bonität stärkt. Rechtlich gesehen ist es aber Fremdkapital. Es ist das perfekte Instrument, um eine Eigenkapitallücke zu füllen, ohne wertvolle Unternehmensanteile abgeben zu müssen. Klar, die Zinsen sind höher als bei einem Bankkredit – der Kapitalgeber trägt ja auch ein deutlich höheres Risiko.

Das Verkäuferdarlehen: Eine oft übersehene Chance

Hier leiht Ihnen der Verkäufer der Immobilie einen Teil des Kaufpreises. Das kann für beide Seiten ein genialer Schachzug sein. Sie brauchen weniger Geld von der Bank, was die Finanzierung erleichtert. Der Verkäufer wiederum kann den Verkauf schneller abschließen und erzielt durch die Zinsen eine attraktive Rendite.

Tipp aus der Praxis: Die beste Strategie ist fast immer ein Mix. Kombinieren Sie ein Bankdarlehen mit einem KfW-Kredit und verhandeln Sie vielleicht noch ein kleines Verkäuferdarlehen. Das streut das Risiko und macht Sie unabhängiger von einem einzigen Finanzierungspartner.

Vergleich der Finanzierungsarten für Gewerbeimmobilien

Um Ihnen einen schnellen Überblick zu verschaffen, haben wir hier die gängigsten Finanzierungsmodelle direkt gegenübergestellt. So sehen Sie auf einen Blick, welche Option für Ihre spezifische Situation am besten passen könnte.

| Finanzierungsart | Vorteile | Nachteile | Geeignet für |

|---|---|---|---|

| Bankdarlehen | Hohe Planbarkeit, günstige Zinsen, lange Laufzeiten | Strenge Bonitätsprüfung, hohe Eigenkapitalanforderungen, wenig flexibel | Etablierte Unternehmen mit solider Bonität und ausreichend Sicherheiten. |

| Öffentliche Förderungen | Sehr niedrige Zinsen, Tilgungszuschüsse, erleichterter Kreditzugang | Bürokratischer Aufwand, zweckgebunden, nicht für jedes Vorhaben verfügbar | Projekte mit Fokus auf Nachhaltigkeit, Energieeffizienz, Innovation oder Schaffung von Arbeitsplätzen. |

| Mezzanine-Kapital | Stärkt die Eigenkapitalbasis, keine Abgabe von Anteilen, hohe Flexibilität | Hohe Zinskosten, oft nachrangig im Insolvenzfall | Projektentwickler und Unternehmen, die eine Eigenkapitallücke schließen müssen, um Bankkredit zu erhalten. |

| Verkäuferdarlehen | Vereinfacht die Finanzierung, oft flexibel verhandelbar, schnell verfügbar | Abhängigkeit vom Verkäufer, oft kürzere Laufzeiten, nicht immer möglich | Käufer mit guter Verhandlungsbasis, wenn der Verkäufer am schnellen Abschluss interessiert ist. |

Jede dieser Optionen hat ihre Berechtigung. Der Schlüssel zum Erfolg liegt darin, die passenden Bausteine für Ihr individuelles Projekt zu einer intelligenten Gesamtfinanzierung zusammenzufügen.

Die Anforderungen von Banken verstehen und übertreffen

Wenn Sie eine Finanzierung für eine Gewerbeimmobilie suchen, müssen Sie verstehen, wie eine Bank tickt. Kreditentscheidungen sind keine Bauchgefühle, sondern folgen einer klaren, risikobasierten Logik. Um hier erfolgreich zu sein, müssen Sie die Denkweise eines Bankers übernehmen und wissen, was hinter den Kulissen passiert.

Im Grunde genommen stützt sich die Bank bei ihrer Prüfung auf drei zentrale Säulen. Stellen Sie sich das Ganze wie einen dreibeinigen Hocker vor: Jedes Bein muss stabil sein, sonst kippt die ganze Konstruktion.

Die drei Säulen der Bankenprüfung

Ihre Kreditanfrage wird systematisch auf Herz und Nieren geprüft. Jeder der folgenden Punkte wird genau analysiert, um das Risiko für die Bank so gering wie möglich zu halten.

- Ihre unternehmerische Bonität: Hier geht es um die wirtschaftliche Fitness Ihres Unternehmens. Die Bank will knallharte Fakten sehen, die belegen, dass Ihr Geschäftsmodell profitabel ist und Sie die monatlichen Raten locker stemmen können.

- Die Qualität der Immobilie: Das Objekt selbst ist die Hauptsicherheit. Daher werden Lage, Zustand, Wertgutachten und vor allem die alternative Nutzbarkeit penibel unter die Lupe genommen.

- Ihre zusätzlichen Sicherheiten: Für den Fall der Fälle will die Bank auf weitere Vermögenswerte zugreifen können. Das können Grundschulden auf andere Immobilien, Bürgschaften oder verpfändete Guthaben sein.

Diese drei Faktoren sind eng miteinander verknüpft. Eine glänzende Bonität kann kleine Schwächen bei der Immobilie ausgleichen – und eine Top-Immobilie in A-Lage kann bei einer dünneren Kapitaldecke helfen.

Bonität und Unterlagen: Mehr als nur Zahlen

Ihre Bonität ist die finanzielle Visitenkarte Ihres Unternehmens. Eine Bank will sehen, dass Sie Ihre Finanzen fest im Griff haben und nachhaltig wirtschaften.

Ein Banker stellt sich immer eine entscheidende Frage: „Würden wir diesem Unternehmen auch ohne die Immobilie als Sicherheit Geld leihen?“ Wenn die Antwort darauf ein klares „Ja“ ist, haben Sie schon die halbe Miete. Es ist der ultimative Beweis dafür, dass Ihr Geschäftsmodell überzeugt.

Um das zu untermauern, brauchen Sie eine Reihe von Unterlagen. Bereiten Sie diese lückenlos und absolut professionell auf. Nichts ist schlimmer als ein unvollständiger oder chaotischer Antrag.

- Jahresabschlüsse der letzten 2-3 Jahre: Bilanzen sowie Gewinn- und Verlustrechnungen sind das Fundament. Sie zeigen die finanzielle Entwicklung der Vergangenheit.

- Aktuelle Betriebswirtschaftliche Auswertung (BWA): Diese liefert einen brandaktuellen Schnappschuss Ihrer finanziellen Situation.

- Businessplan und Rentabilitätsvorschau: Damit beweisen Sie, dass der Kredit auch in Zukunft tragfähig ist. Das ist Ihr Blick in die Glaskugel – aber bitte mit handfesten Zahlen.

- Selbstauskunft und SCHUFA-Auskunft: Ein transparenter Überblick über Ihre persönliche Finanzlage ist unerlässlich. Mehr darüber, wie die SCHUFA die Kreditvergabe beeinflusst, erfahren Sie in unserem dedizierten Ratgeber.

Kleiner Tipp aus der Praxis: Reichen Sie nicht nur die nackten Zahlen ein. Erstellen Sie ein kurzes Anschreiben, in dem Sie die wichtigsten Kennzahlen erläutern und positive Entwicklungen hervorheben. Das zeigt Engagement und Kompetenz.

Die Immobilie als entscheidender Wertfaktor

Die Bank sieht Ihre Wunschimmobilie nicht durch Ihre Brille, sondern durch die eines knallharten Risikomanagers. Der Schlüsselbegriff hier lautet: Drittverwendungsfähigkeit. Auf gut Deutsch heißt das: Wie einfach lässt sich das Objekt an ein anderes Unternehmen vermieten oder verkaufen, falls Ihr Geschäft wider Erwarten scheitert?

Eine hochspezialisierte Produktionshalle für eine absolute Nischenbranche ist für eine Bank deutlich riskanter als ein modernes Bürogebäude in zentraler Lage. Letzteres findet viel leichter einen neuen Mieter oder Käufer. Auch der energetische Zustand rückt immer stärker in den Fokus. Immobilien mit schlechter Energiebilanz werden zunehmend kritisch gesehen, da Banken die drohenden Sanierungskosten in ihr Risiko einkalkulieren.

Eine fundierte Standortanalyse kann hier Gold wert sein. Zeigen Sie der Bank, dass Sie nicht nur ein paar Mauern kaufen, sondern in einen zukunftsfähigen Standort mit guter Infrastruktur und wirtschaftlicher Dynamik investieren.

Angebote richtig vergleichen und clever verhandeln

Sie haben mehrere Finanzierungsangebote auf dem Tisch liegen? Perfekt. Doch die eigentliche Arbeit beginnt erst jetzt, denn das erste Angebot ist so gut wie nie das beste. Ein kühler Kopf und ein systematischer Vergleich sind Ihr stärkster Hebel, um über die gesamte Laufzeit Ihrer Finanzierung für Gewerbeimmobilien am Ende Zehntausende von Euro zu sparen.

Viele Unternehmer machen den Fehler, sich allein auf den großen, fett gedruckten Nominalzins zu stürzen. Das ist verständlich, aber ein strategischer Fauxpas. Die wahren Kosten und die Flexibilität eines Darlehens verstecken sich nämlich oft im Kleingedruckten.

Worauf es wirklich ankommt – mehr als nur der Sollzins

Um Angebote fair und realistisch gegenüberzustellen, müssen Sie die entscheidenden Kennzahlen verstehen. Erst dann erkennen Sie das Gesamtpaket und können eine wirklich fundierte Entscheidung treffen.

Folgende Punkte sind dabei absolut entscheidend:

- Der Effektivzins: Das ist die wichtigste Vergleichsgröße, Punkt. Anders als der reine Sollzins (oft auch Nominalzins genannt) rechnet er die meisten Nebenkosten wie Bearbeitungsgebühren mit ein. Er verrät Ihnen also die wahren jährlichen Kosten Ihres Kredits. Wie genau sich diese beiden Werte unterscheiden, erklären wir in unserem Beitrag über den Unterschied zwischen Sollzins und Effektivzins.

- Die Zinsbindung: Wie lange ist der vereinbarte Zinssatz garantiert? Eine lange Zinsbindung von 10 oder 15 Jahren verschafft Ihnen maximale Planungssicherheit, ist aber oft mit einem kleinen Zinsaufschlag verbunden. Kürzere Laufzeiten sind meist günstiger, bergen aber das Risiko steigender Zinsen bei der Anschlussfinanzierung.

- Tilgungsoptionen: Hier zeigt sich die Flexibilität einer Bank. Prüfen Sie genau, was möglich ist. Dürfen Sie Sondertilgungen leisten, um schneller schuldenfrei zu sein? Können Sie die Tilgungsrate während der Laufzeit anpassen, falls sich Ihre Geschäftslage mal ändert?

- Bereitstellungszinsen: Eine oft unterschätzte Kostenfalle! Diese Zinsen fallen an, wenn Sie das Darlehen nicht sofort komplett abrufen. Gerade bei Bau- oder Sanierungsprojekten kann das schnell teuer werden. Achten Sie auf eine möglichst lange bereitstellungszinsfreie Zeit.

Verhandlungsstrategien, die in der Praxis funktionieren

Mit den richtigen Angeboten in der Hand beginnt das eigentliche Spiel: die Verhandlung. Machen Sie sich Ihre Stärken bewusst und setzen Sie diese gezielt ein. Banken sind am Ende Dienstleister, die im Wettbewerb zueinander stehen.

Ein starkes Verhandlungsargument ist immer eine exzellente Bonität gepaart mit einem hohen Eigenkapitalanteil. Wenn Ihre Zahlen überzeugen, haben Sie Spielraum. Legen Sie das beste Konkurrenzangebot auf den Tisch und fragen Sie Ihren bevorzugten Anbieter ganz direkt, ob er hier mithalten kann.

Experten-Tipp: Es geht bei der Verhandlung nicht nur um den Zinssatz. Oft lässt sich viel mehr bei den Rahmenbedingungen herausholen. Feilschen Sie um eine längere bereitstellungszinsfreie Zeit, kostenlose Sondertilgungsoptionen oder den Verzicht auf bestimmte Gebühren. Das kann in der Summe einen enormen Unterschied machen.

Das aktuelle Marktumfeld bietet ebenfalls Chancen. Das Transaktionsvolumen auf dem deutschen Immobilieninvestmentmarkt erreichte 2025 zwar 33,9 Milliarden Euro, doch gleichzeitig dämpfen höhere Zinsen die Nachfrage. Für clevere Unternehmer, die über Plattformen wie Kredit-Fuchs.de vergleichen, eröffnen sich dadurch Möglichkeiten. Ein transparenter Vergleich von Anbietern wie Giromatch oder der DSL Bank hilft, in einem sich langsam erholenden Markt günstige Raten zu sichern. Lesen Sie mehr zur Entwicklung der Gewerbeimmobilien-Finanzierung in aktuellen Studien.

Häufig gestellte Fragen (FAQs) zur Finanzierung von Gewerbeimmobilien

Hier finden Sie Antworten auf die wichtigsten Fragen, die sich Unternehmer im Laufe des Finanzierungsprozesses stellen.

Was ist der größte Unterschied zwischen einer privaten und einer gewerblichen Immobilienfinanzierung?

Kurz gesagt: Der Fokus. Bei Gewerbeimmobilien geht es um die wirtschaftliche Tragfähigkeit Ihres Unternehmens und der Immobilie selbst, nicht primär um Ihr persönliches Einkommen. Ein überzeugender Businessplan mit soliden Ertragsprognosen ist das A und O.

Wie viel Eigenkapital brauche ich für eine Gewerbeimmobilie?

Eine feste Regel gibt es nicht, aber die Praxis zeigt: Banken erwarten in der Regel eine Eigenkapitalquote von 20 % bis 30 % des Kaufpreises, zuzüglich der Nebenkosten. Je mehr Eigenkapital Sie aufbringen, desto besser sind Ihre Chancen und die Konditionen, die man Ihnen anbietet.

Warum ist der Businessplan bei Gewerbeimmobilien so extrem wichtig?

Weil er beweist, dass Ihr Vorhaben Hand und Fuß hat. Die Bank sieht schwarz auf weiß, dass die Immobilie nicht nur genutzt wird, sondern aktiv dazu beiträgt, den Kredit zu erwirtschaften und Gewinne zu erzielen. Es geht um die wirtschaftliche Tragfähigkeit des Gesamtprojekts.

Was ist die „Drittverwendungsfähigkeit“ und warum ist sie so wichtig?

Die Drittverwendungsfähigkeit beschreibt, wie flexibel eine Gewerbeimmobilie von anderen Unternehmen genutzt werden kann. Für Banken ist sie ein entscheidendes Kriterium, da sie das Risiko bei einem Kreditausfall minimiert. Je einfacher eine Immobilie neu vermietet oder verkauft werden kann, desto wertvoller ist sie als Sicherheit.

Wie lange dauert der gesamte Finanzierungsprozess für eine Gewerbeimmobilie?

Planen Sie realistisch sechs bis zwölf Wochen vom ersten Bankgespräch bis zur Auszahlung. Der Prozess ist komplexer als bei Privatimmobilien und umfasst detaillierte Analysen, externe Gutachten und interne Genehmigungsverfahren bei der Bank. Eine gute Vorbereitung kann den Prozess beschleunigen.

Ihr nächster Schritt: Die besten Konditionen sichern

Sie haben jetzt das nötige Wissen, um Ihre Finanzierung für Gewerbeimmobilien strategisch anzugehen. Der entscheidende nächste Schritt ist, den Markt zu sondieren und konkrete Angebote einzuholen, die auf Ihr Vorhaben zugeschnitten sind. Statt mühsam bei jeder Bank einzeln anzufragen, können Sie diesen Prozess effizient abkürzen.

Ein unabhängiger und transparenter Vergleich ist der schnellste Weg zu einer günstigen Finanzierung. Er verschafft Ihnen eine starke Verhandlungsposition und spart Ihnen am Ende nicht nur Zeit, sondern auch bares Geld.

Sind Sie bereit, Ihr Projekt auf ein solides finanzielles Fundament zu stellen?

Finden Sie jetzt mit wenigen Klicks heraus, welche Konditionen für Ihre Gewerbeimmobilien-Finanzierung möglich sind. Starten Sie Ihren unverbindlichen Vergleich auf Kredit-Fuchs.de und erhalten Sie maßgeschneiderte Angebote von spezialisierten Finanzierungspartnern.

Jetzt Finanzierungsangebote vergleichen auf https://kredit-fuchs.de

Wow that was unusual. I just wrote an incredibly long comment but after I clicked submit my

comment didn’t appear. Grrrr… well I’m not writing all that

over again. Regardless, just wanted to say fantastic blog!

My dog loves rolling in the grass, which means I end up with whatever allergens

are out there. My eyes were so itchy last week I couldn’t wear my contacts.

I remembered a colleague mentioning she stocks up on her allergy meds online.

I checked out claritin prices

at Medistorehub and was shocked they were half the price of the drugstore.

It arrived just in time for the weekend, and I could finally enjoy

my hike without rubbing my eyes raw.

Alright, 9k boss! Checked out 9kbossbet.com. Site’s lookin’ slick. Hope the wins are as big as the name! Good luck to us all! Check it out here: 9k boss

Just heard about Tiranga APK. What’s the fuss all about? Is it worth checking out? What kind of game is it? Give it a chance! tiranga apk

Okay, I’m a little confused about the ‘friv’ search, but I’m here to play some games anyway. Let’s hope this delivers. Discover friv here!

When someone writes an post he/she keeps the thought of a user in his/her brain that how a user can know it.

So that’s why this post is great. Thanks!

My sister needed a payday advance to cover a last‑minute flight for a family emergency.

I directed her to the “emergency travel” section on PiggyAdvance and she found a lender that

funded within two hours.

It’s very easy to find out any matter on net as compared to books,

as I found this article at this web site.

OK, I’m all about PG Soft games. How does Popbra stack up on RTP for those? Need to know the real deal before I start spinning those reels! See here: popbra rtp pg soft games

Rainha do Slot is really awesome and I think you need to check it, it’s smooth and the gameplay is top-notch. Try it! rainha do slot

spotify ad blocker ad blocker pie ads blocker

extension

best online pharmacy canadian pharmacies online legitimate louisiana board of

pharmacy

best antivirus software run antivirus scan antivirus scan

vpn client website vpn best vpn for windows

new casino websites usa best online casino blackjack bets best

winning gambling sites