Bei einer Baufinanzierung mit Umschuldung lösen Sie im Grunde Ihren alten, teuren Immobilienkredit durch einen neuen, günstigeren ab. Das Ziel? Bessere Zinsen oder flexiblere Bedingungen zu bekommen. Diese Strategie spielt ihr volles Potenzial aus, wenn Ihr aktueller Zinssatz spürbar über dem liegt, was der Markt heute hergibt, oder wenn das Ende Ihrer Zinsbindung vor der Tür steht. So können Sie nicht nur Ihre monatliche Rate senken, sondern über die Jahre hinweg Tausende von Euro sparen.

Warum sich eine umschuldung gerade jetzt lohnen kann

Die Entscheidung für eine Umschuldung ist weit mehr als nur eine Reaktion auf niedrige Zinsen – es ist ein aktiver Schritt, um die eigene finanzielle Zukunft selbst in die Hand zu nehmen. Viele Immobilienbesitzer lassen ihre Finanzierung einfach laufen, statt sie gezielt zu verbessern. Doch gerade im aktuellen Umfeld gibt es handfeste Gründe, die eigene Situation einmal genau unter die Lupe zu nehmen.

Das wirtschaftliche umfeld als chance begreifen

Die wirtschaftlichen Bedingungen sind ständig im Wandel. Ein kurzer Blick auf die aktuellen Zahlen zeigt, warum genau jetzt ein guter Moment sein könnte. Nach Jahren des Rückgangs ist die Überschuldung in Deutschland wieder gestiegen. Laut dem SchuldnerAtlas 2025 von Creditreform sind mittlerweile 5,67 Millionen Menschen über 18 Jahre betroffen. Für Immobilienbesitzer wird eine Umschuldung damit zu einem wichtigen Instrument, um teure Altkredite loszuwerden und die finanzielle Last spürbar zu verringern. Detaillierte Informationen zu den Hintergründen finden Sie beispielsweise bei der sozialen Schuldnerberatung Hamburg.

Dieses Umfeld macht eines klar: Wer jetzt handelt, kann sich entscheidende Vorteile für die Zukunft sichern.

Typische szenarien, in denen eine umschuldung gold wert ist

Wann genau rechnet sich der Wechsel? In bestimmten Lebens- und Vertragssituationen ist eine Umschuldung besonders naheliegend und profitabel.

- Das Ende der Zinsbindung naht: Steht Ihre Anschlussfinanzierung in den nächsten Monaten oder sogar schon Jahren an? Dann sollten Sie nicht auf das meist teurere Angebot Ihrer Hausbank warten, sondern jetzt aktiv werden und sich die günstigen Konditionen von heute sichern.

- Ihr alter Kredit ist einfach zu teuer: Haben Sie Ihren Vertrag vielleicht in einer Hochzinsphase abgeschlossen? Selbst ein Zinsunterschied von nur einem Prozentpunkt kann über die Laufzeit eine Ersparnis im fünfstelligen Bereich ausmachen.

- Sie wünschen sich mehr Flexibilität: Moderne Darlehensverträge punkten oft mit besseren Konditionen, etwa höheren Sondertilgungsoptionen oder der Möglichkeit, die Rate bei Bedarf anzupassen. Eine Umschuldung kann Ihnen genau diesen Spielraum verschaffen.

- Sie möchten schneller schuldenfrei sein: Durch die geringere Zinslast können Sie bei gleichbleibender Rate deutlich mehr tilgen. Das Ergebnis: Ihre Immobilie ist spürbar schneller abbezahlt.

Mein Tipp aus der Praxis: Ein proaktiver Vergleich ist der Schlüssel zum Erfolg. Viele Darlehensnehmer unterschätzen ihr Sparpotenzial gewaltig, weil sie die aktuellen Marktkonditionen schlicht nicht auf dem Schirm haben.

Ihr Sparpotenzial durch eine Umschuldung

Um das Ganze greifbarer zu machen, schauen wir uns ein paar Zahlen an. Die folgende Tabelle zeigt, wie eine Zinsreduktion Ihre monatliche Belastung und die Gesamtersparnis konkret beeinflussen kann.

| Restschuld | Alter Zinssatz | Neuer Zinssatz | Monatliche Ersparnis (ca.) | Gesamtersparnis über 10 Jahre (ca.) |

|---|---|---|---|---|

| 250.000 € | 3,5 % | 2,5 % | 208 € | 25.000 € |

| 150.000 € | 3,8 % | 2,8 % | 125 € | 15.000 € |

| 300.000 € | 4,0 % | 3,0 % | 250 € | 30.000 € |

Wie Sie sehen, summieren sich selbst vermeintlich kleine Zinsvorteile über die Jahre zu beträchtlichen Summen. Das ist Geld, das Sie für andere Dinge nutzen können – vom nächsten Urlaub bis zur Altersvorsorge.

Ihr weg zu mehr finanzieller freiheit

Letztendlich geht es bei der Baufinanzierung mit Umschuldung darum, die Kontrolle über die eigenen Finanzen zurückzugewinnen. Eine niedrigere monatliche Rate schafft sofort mehr Luft zum Atmen und Liquidität für andere wichtige Ausgaben oder den Vermögensaufbau. Die allgemeine Zinsentwicklung spielt dabei natürlich eine entscheidende Rolle. Erfahren Sie in unserem Beitrag mehr darüber, wie sich die Zinsentwicklung auf den Kreditmarkt in Deutschland auswirkt.

Nutzen Sie also die Gelegenheit, Ihre Finanzen auf den Prüfstand zu stellen. Mit dem richtigen Wissen und einer strategischen Herangehensweise machen Sie aus Ihrer bestehenden Baufinanzierung ein starkes Fundament für Ihre finanzielle Zukunft.

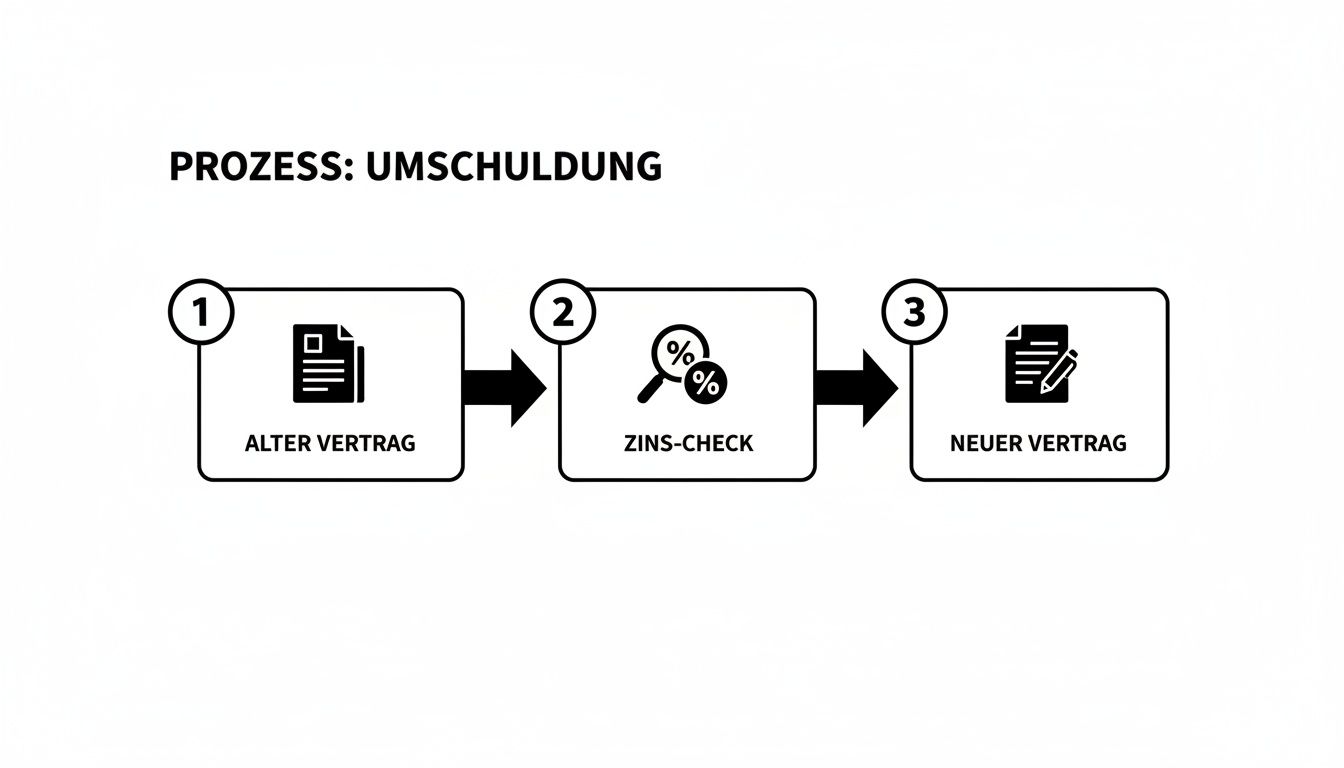

So klappt die Umschuldung Ihrer Baufinanzierung

Eine Baufinanzierung umzuschulden, klingt für viele erst einmal nach einem riesigen, komplizierten Projekt. Aber keine Sorge: Mit einer guten Vorbereitung und einer klaren Schritt-für-Schritt-Anleitung lässt sich das Ganze souverän meistern. Sehen Sie diesen Leitfaden als Ihre persönliche Roadmap, die Sie sicher vom ersten Gedanken bis zur erfolgreichen Auszahlung des neuen Kredits begleitet.

Alles beginnt mit einem genauen Blick auf Ihre bestehende Finanzierung. Holen Sie Ihren alten Darlehensvertrag aus den Unterlagen und nehmen Sie die wichtigsten Eckdaten unter die Lupe. Entscheidend sind vor allem zwei Punkte: die Zinsbindungsfrist und Ihre Kündigungsmöglichkeiten. Genau diese beiden Faktoren bestimmen, wann der perfekte Moment für Ihr Umschuldungsvorhaben gekommen ist.

Der grundlegende Ablauf lässt sich dabei ganz einfach visualisieren.

Man sieht es deutlich: Der Weg führt vom alten Vertrag über den entscheidenden Zinsvergleich hin zu einer neuen, besseren Finanzierung.

Den richtigen Zeitpunkt für die Umschuldung finden

Das Timing ist hier alles und definitiv kein Zufall. Im Grunde gibt es drei klassische Szenarien, in denen Sie eine Umschuldung angehen können:

- Zum Ende der Zinsbindung: Das ist der Königsweg – unkompliziert und ohne Zusatzkosten. Läuft Ihre Sollzinsbindung aus, können Sie den Vertrag kündigen, ohne dass eine Vorfälligkeitsentschädigung fällig wird. Mein Tipp: Fangen Sie am besten 12 bis 24 Monate vor Ablauf an, Angebote zu vergleichen. So sichern Sie sich die heutigen Zinsen für die Zukunft.

- Nach zehn Jahren Laufzeit: Der Gesetzgeber hat mitgedacht. Nach § 489 BGB steht Ihnen ein Sonderkündigungsrecht zu. Hat Ihre Zinsbindung eine Laufzeit von mehr als zehn Jahren, können Sie den Vertrag nach Ablauf dieser Frist jederzeit kündigen. Die Kündigungsfrist beträgt sechs Monate und das Beste daran: Es fällt keine Vorfälligkeitsentschädigung an.

- Während der laufenden Zinsbindung: Manchmal muss es schneller gehen. Auch eine vorzeitige Kündigung ist möglich, doch hier wird es teuer. Die Bank wird Ihnen eine Vorfälligkeitsentschädigung berechnen, um ihre entgangenen Zinsgewinne auszugleichen. Ob sich das rechnet, muss man wirklich spitz auf Knopf durchkalkulieren.

Ganz wichtig: Behalten Sie die Kündigungsfristen im Auge! Wenn Sie diese verpassen, kann es passieren, dass sich Ihr Vertrag automatisch bei der alten Bank verlängert – und das selten zu den besten Konditionen, die der Markt gerade hergibt.

Eine gute Vorbereitung ist die halbe Miete

Steht der Zeitplan, geht es an die eigentliche Arbeit: die Vorbereitung. Jetzt heißt es, alle nötigen Informationen und Dokumente zu sammeln, um eine starke Position für die Verhandlungen mit den Banken zu haben.

Als Erstes sollten Sie bei Ihrer jetzigen Bank die genaue Ablösesumme erfragen. Das ist der Betrag, der am Stichtag der Umschuldung noch offen ist. Bitten Sie um eine schriftliche Aufstellung, aus der die Restschuld und eine eventuelle Vorfälligkeitsentschädigung klar hervorgehen.

Gleichzeitig tragen Sie alle Unterlagen zusammen, die die neue Bank von Ihnen sehen will. Normalerweise sind das:

- Einkommensnachweise: die letzten drei Gehaltsabrechnungen und der aktuellste Einkommensteuerbescheid.

- Objektunterlagen: ein aktueller Grundbuchauszug, die Wohnflächenberechnung und ein paar aussagekräftige Fotos Ihrer Immobilie.

- Infos zum Altkredit: der bestehende Darlehensvertrag und die von der Bank bestätigte Ablösesumme.

- Bonitätsunterlagen: eine aktuelle SCHUFA-Auskunft (wobei die neue Bank diese meist selbst einholt).

Diese Dokumente sind das A und O für die Angebote, die Sie gleich einholen werden. Je vollständiger und ordentlicher Ihre Unterlagen sind, desto zügiger und problemloser läuft die Prüfung bei der neuen Bank.

Angebote vergleichen und klug verhandeln

Jetzt kommt der spannendste Teil: der Angebotsvergleich. Machen Sie nicht den Fehler, nur bei Ihrer Hausbank anzufragen. Ein breiter Marktüberblick ist Gold wert, und den verschaffen Sie sich am besten über unabhängige Vergleichsportale wie Kredit-Fuchs.de.

Stirren Sie beim Vergleich aber nicht nur auf den Nominalzins. Der Effektivzins ist viel aussagekräftiger, da hier die meisten Nebenkosten des Kredits schon drinstecken. Aber auch andere Vertragsdetails können Ihnen am Ende Tausende von Euro sparen:

- Sondertilgungsoptionen: Dürfen Sie jedes Jahr einen gewissen Betrag zusätzlich tilgen, ohne dass Gebühren anfallen?

- Tilgungssatzwechsel: Können Sie die monatliche Rate anpassen, falls sich Ihre finanzielle Lage mal ändert?

- Bereitstellungszinsfreie Zeit: Wie lange haben Sie Zeit, den Kredit abzurufen, bevor die Bank dafür Zinsen verlangt?

Sobald Sie zwei oder drei Favoriten im Auge haben, trauen Sie sich, zu verhandeln. Oft gibt es noch einen kleinen Spielraum bei den Konditionen – besonders, wenn Sie gut vorbereitet sind und belegen können, dass Ihnen andere, bessere Angebote vorliegen.

Von Antrag bis Auszahlung: die finale Phase

Haben Sie sich für eine Bank entschieden, reichen Sie den offiziellen Darlehensantrag ein. Es folgt eine letzte Prüfung Ihrer Bonität und der Immobilie. Gibt die Bank grünes Licht, bekommen Sie den neuen Darlehensvertrag zur Unterschrift vorgelegt.

Ein Punkt wird dabei oft unterschätzt: die Grundschuldeintragung. Ihre neue Bank braucht eine Sicherheit, die im Grundbuch eingetragen wird. Entweder wird eine neue Grundschuld bestellt oder die alte von der bisherigen Bank abgetreten. Dieser Prozess läuft über einen Notar und das Grundbuchamt und kann sich ziehen – planen Sie hierfür unbedingt sechs bis 14 Wochen ein!

Ist die Grundschuld gesichert, überweist die neue Bank die Ablösesumme direkt an Ihre alte Bank. Damit ist der alte Kredit Geschichte, und Sie beginnen, die Raten an Ihren neuen Finanzierungspartner zu zahlen.

Häufig gestellte Fragen zum Umschuldungsprozess

Welche Unterlagen brauche ich für eine Umschuldung unbedingt?

Im Kern sind das Ihre Einkommensnachweise (Gehaltszettel, Steuerbescheid), Unterlagen zur Immobilie (Grundbuchauszug, Baupläne) und natürlich alles zum alten Kredit, also der Darlehensvertrag und die Ablösebestätigung Ihrer Bank.

Wie lange dauert eine Umschuldung insgesamt?

Planen Sie realistisch mit zwei bis vier Monaten. Die größten Zeitfresser sind oft das Einholen und Vergleichen der Angebote und der bürokratische Akt der Grundschuldeintragung beim Notar und Grundbuchamt.

Kann ich eine Umschuldung auch auf eigene Faust durchziehen?

Ja, das geht. Aber die Unterstützung durch einen unabhängigen Vermittler oder ein Vergleichsportal wie Kredit-Fuchs.de macht den Prozess deutlich einfacher und oft auch erfolgreicher. Hier bündeln sich Erfahrung und der Zugang zu Dutzenden Bankpartnern, was Ihnen Zeit und Nerven spart. Lesen Sie hier mehr darüber, was eine Umschuldung genau ist.

Bereit, den nächsten Schritt zu wagen und herauszufinden, was für Sie drin ist? Ein Umschuldungsrechner gibt Ihnen eine erste, unverbindliche Einschätzung.

Nutzen Sie jetzt unseren kostenlosen Umschuldungsrechner auf Kredit-Fuchs.de und finden Sie in wenigen Minuten heraus, wie viel Sie sparen können!

Die Vorfälligkeitsentschädigung richtig einschätzen

Die größte Hürde bei einer Baufinanzierung mit Umschuldung ist für viele nicht der Papierkram, sondern ein einziger, oft gefürchteter Posten: die Vorfälligkeitsentschädigung. Viele zögern, weil sie diese Summe nicht greifen können. Dabei lässt sich dieser Kostenblock mit dem richtigen Wissen entmystifizieren und als das behandeln, was er ist: ein reiner Rechenposten.

Warum verlangt die Bank überhaupt eine Entschädigung?

Im Grunde ist die Logik dahinter ganz einfach. Mit Ihrer Unterschrift unter dem Kreditvertrag hat die Bank fest mit den Zinseinnahmen für die gesamte Dauer der Zinsbindung kalkuliert. Lösen Sie den Kredit nun vorzeitig ab, geht der Bank dieser fest eingeplante Gewinn flöten.

Die Vorfälligkeitsentschädigung, kurz VFE, ist also nichts anderes als ein finanzieller Ausgleich für diese entgangenen Zinserträge.

Diese Gebühr wird aber nicht bei jeder vorzeitigen Kündigung fällig. Es gibt klare Spielregeln, die Ihnen eine Umschuldung ohne diese Extrakosten ermöglichen.

Wann Sie die Vorfälligkeitsentschädigung vermeiden können

Der Gesetzgeber hat hier einige verbraucherfreundliche Regelungen geschaffen. Die wohl wichtigste davon ist die Zehnjahresfrist.

Nach § 489 BGB steht Ihnen ein Sonderkündigungsrecht zu, wenn Ihre Zinsbindung länger als zehn Jahre andauert. Zehn Jahre nach der vollständigen Auszahlung des Kredits können Sie Ihren Vertrag jederzeit mit einer Frist von sechs Monaten kündigen – und das völlig ohne Vorfälligkeitsentschädigung.

Ein wichtiger Hinweis aus der Praxis: Das entscheidende Datum ist nicht der Tag der Vertragsunterschrift, sondern der Tag der vollständigen Auszahlung. Schauen Sie in Ihren Unterlagen genau nach, wann das Geld tatsächlich geflossen ist!

Genauso fällt natürlich keine Entschädigung an, wenn Sie ganz regulär zum Ende Ihrer Zinsbindung umschulden. Dann sind Sie völlig frei in Ihrer Entscheidung, ob Sie beim alten Anbieter bleiben oder sich einen neuen, günstigeren Partner suchen.

Welche Faktoren die Höhe der VFE beeinflussen

Müssen Sie vor Ablauf dieser Fristen aus dem Vertrag raus, kommt die Entschädigung ins Spiel. Ihre Höhe ist aber keine reine Willkür der Bank, sondern hängt von klar definierten Faktoren ab.

- Die Restschuld: Logisch, je höher der offene Betrag, desto größer ist der Zinsverlust für die Bank und somit auch die Entschädigung.

- Die verbleibende Laufzeit: Je länger Ihr Vertrag noch laufen würde, desto mehr Zinsmonate gehen der Bank verloren. Eine Umschuldung acht Jahre vor Ende der Zinsbindung ist daher spürbar teurer als eine, die nur noch zwei Jahre Restlaufzeit hat.

- Die Zinsdifferenz: Das ist der Knackpunkt. Die Bank vergleicht Ihren damaligen Vertragszins mit dem, was sie heute für eine sichere Anlage wie Pfandbriefe bekommen würde. Ist das Zinsniveau am Markt stark gefallen, ist der Schaden für die Bank größer, weil sie Ihr Geld nur noch zu deutlich schlechteren Konditionen neu anlegen kann.

- Vereinbarte Sondertilgungen: Hatten Sie vertraglich die Möglichkeit zu Sondertilgungen? Diese muss die Bank bei der Berechnung zu Ihren Gunsten berücksichtigen, was die VFE spürbar senken kann.

Ein Rechenbeispiel aus dem Alltag

Stellen wir uns eine typische Situation vor: Familie Schmidt möchte umschulden, um von den aktuellen Zinsen zu profitieren.

- Restschuld: 200.000 €

- Restlaufzeit der Zinsbindung: 5 Jahre (also 60 Monate)

- Ihr Vertragszins: 3,5 %

- Aktueller Marktzins für Pfandbriefe: 2,0 %

Grob vereinfacht berechnet die Bank nun den Schaden, der aus der Zinsdifferenz über die Restlaufzeit entsteht. In diesem Szenario könnte die Vorfälligkeitsentschädigung, zuzüglich einer kleinen Bearbeitungsgebühr, bei ungefähr 14.000 € bis 15.000 € liegen.

Mein Tipp: Lassen Sie die Berechnung der Bank immer von einer Verbraucherzentrale oder einem Fachanwalt gegenprüfen. Es kommt erstaunlich oft vor, dass sich hier Fehler zugunsten der Bank einschleichen.

Die Entschädigung in die neue Finanzierung integrieren

Die gute Nachricht ist: Sie müssen diese Summe nicht aus der eigenen Tasche bezahlen. Die gängige Praxis ist, die Vorfälligkeitsentschädigung einfach auf die neue Kreditsumme aufzuschlagen.

Im Fall von Familie Schmidt würde die neue Finanzierung also nicht über 200.000 €, sondern über rund 215.000 € laufen. Ob sich die Baufinanzierung mit Umschuldung dann noch rechnet, ist eine einfache Gegenüberstellung: Ist die Zinsersparnis durch den neuen, günstigeren Kredit über die Jahre höher als die einmaligen Kosten der VFE? Wenn ja, ist die Umschuldung ein klarer finanzieller Gewinn.

Um die exakte Summe zu ermitteln, die Sie bei der neuen Bank aufnehmen müssen, hilft Ihnen unser Leitfaden weiter: Hier erfahren Sie, wie Sie Ihre Ablösesumme berechnen.

Sind Sie bereit, Ihr Sparpotenzial zu entdecken? Vergleichen Sie jetzt unverbindlich die aktuellen Konditionen auf Kredit-Fuchs.de. Finden Sie heraus, ob eine Umschuldung trotz eventueller Vorfälligkeitsentschädigung für Sie der richtige Weg in eine günstigere finanzielle Zukunft ist.

Die beste Bank für Ihre Anschlussfinanzierung finden

Die Suche nach der perfekten Anschlussfinanzierung fühlt sich oft an wie die Suche nach der Nadel im Heuhaufen. Klar, die meisten schauen zuerst auf den Zinssatz. Aber mal ehrlich: Die beste Bank für eine Baufinanzierung mit Umschuldung bietet so viel mehr als nur eine niedrige Zahl vor dem Komma. Am Ende ist es die Mischung aus fairen Konditionen, Flexibilität für die Zukunft und einem Service, auf den man sich verlassen kann, die den echten Unterschied macht.

Mehr als nur der Zinssatz zählt

Ein günstiger Effektivzins ist natürlich die Basis, aber die wahren Schätze einer guten Finanzierung verstecken sich oft im Kleingedruckten. Eine zukunftssichere Finanzierung gibt Ihnen den Spielraum, den Sie brauchen, um auf die unvorhersehbaren Wendungen des Lebens reagieren zu können.

Achten Sie bei jedem Angebot auf diese entscheidenden Details:

- Sondertilgungsoptionen: Wie viel dürfen Sie pro Jahr kostenfrei extra zurückzahlen? Üblich sind oft 5 % der Darlehenssumme. Diese Option ist pures Gold wert, denn jede Sondertilgung verkürzt die Laufzeit und spart Ihnen bares Geld an Zinsen.

- Möglichkeit zum Tilgungssatzwechsel: Das Leben hält sich selten an Pläne. Eine gute Bank erlaubt es Ihnen, die Tilgungsrate während der Laufzeit anzupassen, falls sich Ihr Einkommen verändert. So können Sie in guten Zeiten schneller schuldenfrei werden oder bei finanziellen Engpässen die Rate kurzzeitig senken.

- Lange bereitstellungszinsfreie Zeit: Gerade bei einer Umschuldung kann die Bürokratie manchmal etwas länger dauern. Eine lange Frist, in der die Bank keine Zinsen für das bereitgestellte, aber noch nicht abgerufene Darlehen verlangt, schont Ihre Nerven und Ihren Geldbeutel ungemein.

Genau diese flexiblen Bausteine sind es, die eine wirklich gute von einer bloß günstigen Finanzierung unterscheiden.

So entlarven Sie Lockangebote

Im Zinsdschungel der Vergleichsportale stolpert man schnell über sogenannte „Schaufensterzinsen“. Das sind diese extrem niedrigen Zinsen, die in der Werbung super aussehen, aber in der Realität nur für Kunden mit absolut makelloser Bonität und perfekten Rahmenbedingungen erreichbar sind.

Ein seriöses Angebot erkennen Sie daran, dass es auf Ihre persönliche finanzielle Situation zugeschnitten ist. Die Bank schaut sich Ihr Einkommen, Ihre Ausgaben, Ihr Eigenkapital und natürlich den Wert Ihrer Immobilie genau an. Verlassen Sie sich also nicht auf allgemeine Werbeversprechen, sondern bestehen Sie auf einem verbindlichen, persönlichen Angebot. Ein unabhängiger Vermittler kann hier eine riesige Hilfe sein, wie Sie auch in unserem Vergleich der Kreditvermittler in Deutschland nachlesen können.

Experten-Tipp: Holen Sie immer mindestens drei verschiedene, personalisierte Angebote ein. Nur so bekommen Sie ein echtes Gefühl für den Markt und können die Konditionen objektiv miteinander vergleichen, ohne Äpfel mit Birnen zu vergleichen.

Vergleichsportale richtig nutzen

Vergleichsportale wie Kredit-Fuchs.de sind ein starkes Werkzeug, wenn man sie richtig einsetzt. Sie liefern einen schnellen und umfassenden Marktüberblick und öffnen die Tür zu Dutzenden Banken – darunter auch Spezialisten wie die DSL Bank oder die SWK Bank, die Sie sonst vielleicht gar nicht auf dem Schirm hätten.

Der größte Vorteil liegt in der Effizienz. Anstatt jede Bank einzeln abzuklappern, geben Sie Ihre Daten nur einmal ein und bekommen eine übersichtliche Liste potenzieller Finanzierungspartner. Das spart nicht nur enorm viel Zeit, sondern erhöht auch massiv die Chance, das bestmögliche Angebot für Ihre Situation zu finden.

Die aktuelle Zinsentwicklung zeigt, wie wichtig ein breiter Vergleich ist. Daten der Bundesbank für Oktober 2025 belegen, dass die Zinsen für Wohnungsbaukredite mit einer Zinsbindung von über 10 Jahren leicht auf 3,16 Prozent gesunken sind. Bei einer Restschuld von 300.000 Euro und einem alten Zinssatz von 4,5 Prozent kann eine Umschuldung auf 3,2 Prozent die monatliche Rate um rund 200 Euro senken. Hochgerechnet auf 20 Jahre summiert sich das zu einer beeindruckenden Ersparnis von über 48.000 Euro. Die genauen Zahlen können Sie direkt bei der Bundesbank nachlesen.

Häufig gestellte fragen zur bankenauswahl

Sollte ich immer das Angebot mit dem niedrigsten Effektivzins wählen?

Nicht unbedingt. Ein etwas höherer Zins kann sich am Ende mehr lohnen, wenn der Vertrag Ihnen dafür mehr Flexibilität bietet – etwa höhere Sondertilgungsrechte oder die Möglichkeit zur Ratenanpassung. Wägen Sie ab, was Ihnen langfristig wichtiger ist: der letzte Cent beim Zins oder die Sicherheit, auf Veränderungen reagieren zu können.

Ist meine Hausbank immer eine gute Wahl für die Anschlussfinanzierung?

Ihre Hausbank kennt Sie und Ihre Finanzen, was den Prozess natürlich vereinfachen kann. Die Erfahrung zeigt aber: Das erste Angebot der Hausbank ist selten das günstigste. Nutzen Sie es als Gesprächsgrundlage, aber vergleichen Sie es unbedingt mit den Konditionen anderer Banken am Markt.

Wie wichtig ist der persönliche Ansprechpartner bei der Bank?

Das ist eine Typfrage. Für viele ist ein persönlicher Kontakt bei einem so großen Projekt wie einer Baufinanzierung Gold wert. Direktbanken punkten oft mit besseren Zinsen, bieten dafür aber meist weniger persönliche Beratung. Überlegen Sie, welcher Service-Typ am besten zu Ihnen und Ihrem Sicherheitsbedürfnis passt.

Bereit, die beste Bank für Ihre Anschlussfinanzierung zu finden?

Ein unabhängiger Vergleich ist der erste und wichtigste Schritt zu einer günstigeren und flexibleren Finanzierung. Starten Sie jetzt Ihre unverbindliche Anfrage auf Kredit-Fuchs.de und erhalten Sie maßgeschneiderte Angebote von über 600 Finanzierungspartnern. Sichern Sie sich die Konditionen, die wirklich zu Ihnen und Ihrem Leben passen.

Typische Fallstricke bei der Umschuldung – und wie Sie sie vermeiden

Wer eine Baufinanzierung umschuldet, sollte gut vorbereitet sein. Erfahrung ist hier Gold wert, und am cleversten ist es, aus den Fehlern anderer zu lernen. Wir zeigen Ihnen anhand von echten Beispielen aus der Praxis, wo die teuersten Stolperfallen lauern und wie Sie ihnen gekonnt aus dem Weg gehen.

Fehler 1: Die Kündigungsfristen aus den Augen verlieren

Kennen Sie Familie Meyer? Ihre zehnjährige Zinsbindung läuft in acht Monaten aus. Sie lehnen sich entspannt zurück und warten auf das Angebot ihrer Hausbank, ohne selbst aktiv zu werden. Doch dann die böse Überraschung: Ein Brief flattert ins Haus, in dem die Bank mitteilt, dass der Vertrag zu neuen, aber leider nur mittelmäßigen Konditionen verlängert wurde. Die dreimonatige Kündigungsfrist war bereits verstrichen.

Dieses Szenario ist der absolute Klassiker. Wer die Fristen verpennt, verschenkt die wertvolle Chance, sich am Markt umzusehen und die besten Zinsen für die Zukunft zu sichern.

Wie Sie es besser machen:

Markieren Sie sich den letztmöglichen Kündigungstermin ganz dick im Kalender. Am besten sechs Monate vor Ablauf der Zinsbindung. Starten Sie aber schon 12 bis 24 Monate vorher damit, erste Angebote zu vergleichen. Das gibt Ihnen mehr als genug Luft, um ohne jeden Zeitdruck die perfekte Anschlussfinanzierung zu finden.

Mein Tipp aus der Praxis: Seien Sie proaktiv! Warten Sie niemals einfach ab, was Ihre Hausbank Ihnen anbietet. Ergreifen Sie selbst die Initiative, denn nur so behalten Sie die volle Kontrolle über Ihre Finanzen.

Fehler 2: Die Vorfälligkeitsentschädigung unterschätzen

Herr Klein ist selbstständig und hat vor fünf Jahren eine Immobilie über ein variables Darlehen finanziert. Wegen der steigenden Zinsen will er jetzt in einen Vertrag mit fester Zinsbindung wechseln. Er rechnet nur mit einer kleinen Entschädigung für die Bank und fällt aus allen Wolken, als diese plötzlich eine fünfstellige Summe fordert.

Eine falsch eingeschätzte Vorfälligkeitsentschädigung (VFE) kann jede Umschuldungsplanung über den Haufen werfen. Viele vergessen schlicht, dass die Bank sich ihren entgangenen Zinsgewinn für die komplette Restlaufzeit bezahlen lässt.

Wie Sie es besser machen:

Lassen Sie sich von Ihrer Bank immer eine exakte, schriftliche Berechnung der gesamten Ablösesumme inklusive VFE geben. Schauen Sie sich diese Zahlen genau an oder lassen Sie sie im Zweifel von einer Verbraucherzentrale prüfen. Nur mit diesem konkreten Betrag können Sie seriös bewerten, ob die Zinsersparnis des neuen Kredits die Kosten der Umschuldung am Ende wirklich übersteigt. Eine Umschuldung kann übrigens bei negativen Schufa-Einträgen besondere Tücken haben. Mehr dazu finden Sie in unserem Ratgeber zur Umschuldung trotz negativer SCHUFA.

Fehler 3: Aus Bequemlichkeit das erste Angebot annehmen

Stellen Sie sich ein junges Paar vor, das mehrere teure Konsumkredite in seine deutlich günstigere Baufinanzierung packen will, um die monatliche Rate zu senken. Die Hausbank legt ihnen prompt ein Angebot zur Aufstockung vor. Aus Bequemlichkeit und Loyalität schlagen sie direkt zu – ohne auch nur eine einzige Alternative geprüft zu haben.

Einige Zeit später kommt die Ernücherung: Ein anderer Anbieter hätte ihnen bei gleicher Summe nicht nur einen besseren Zins, sondern auch deutlich flexiblere Sondertilgungsmöglichkeiten eingeräumt. Über die Jahre zahlen sie nun Tausende Euro mehr als nötig.

Wie Sie es besser machen:

Vergleichen ist das A und O! Holen Sie sich immer mindestens drei bis vier Angebote von unterschiedlichen Banken ein. Nutzen Sie dafür unabhängige Portale wie Kredit-Fuchs.de, um sich schnell einen breiten Marktüberblick zu verschaffen. Schauen Sie dabei nicht nur auf den Zinssatz, sondern lesen Sie auch das Kleingedruckte.

Die Notwendigkeit einer cleveren Umschuldung zeigt sich auch in der allgemeinen Wirtschaftslage. Der SchuldnerAtlas 2025 verdeutlicht die regionale Verteilung der Überschuldung in Deutschland. Nordrhein-Westfalen verzeichnete beispielsweise den stärksten Zuwachs mit 44.000 neuen Fällen. In wirtschaftlich angespannten Regionen, wo die Überschuldungsquoten in 69 Prozent der Kreise ansteigen, kann eine strategische Baufinanzierung mit Umschuldung für finanzielle Stabilität sorgen. Mehr zu diesen Entwicklungen im SchuldnerAtlas von Creditreform können Sie hier nachlesen.

Häufige Fragen zu Umschuldungsfehlern

Lohnt es sich, das Angebot meiner Hausbank zum Verhandeln zu nutzen?

Auf jeden Fall! Das Angebot Ihrer aktuellen Bank ist eine hervorragende Ausgangsbasis. Wenn Sie dann konkrete Gegenangebote auf den Tisch legen, signalisieren Sie, dass Sie Ihre Hausaufgaben gemacht haben. Das erhöht die Chance enorm, dass Ihre Bank nachbessert.

Welcher Fehler ist am Ende der teuerste?

Das Verpassen der Kündigungsfrist kostet oft am meisten Geld. Sie sind dann für weitere Jahre an einen Vertrag gebunden, der vielleicht viel zu teuer ist. Aber auch eine unerwartet hohe Vorfälligkeitsentschädigung kann jede geplante Ersparnis zunichtemachen.

Wie stelle ich sicher, dass ich nichts Wichtiges vergesse?

Am besten erstellen Sie sich eine persönliche Checkliste. Notieren Sie alle Daten, Fristen und benötigten Dokumente. Ein unabhängiger Berater oder die Tools und Experten von Vergleichsportalen können Ihnen ebenfalls helfen, den Prozess zu strukturieren und den Überblick zu behalten.

Sie sind sich nicht sicher, ob sich eine Umschuldung für Sie rechnet?

Nutzen Sie jetzt unseren kostenlosen und unverbindlichen Umschuldungsrechner. Finden Sie in wenigen Minuten heraus, wie groß Ihr Sparpotenzial wirklich ist, vergleichen Sie Top-Angebote und sichern Sie sich die besten Konditionen!

Fragen und Antworten zur Umschuldung Ihrer Baufinanzierung

Bei einer Umschuldung der Baufinanzierung tauchen immer wieder die gleichen Fragen auf. Das ist völlig normal, schließlich geht es um eine wichtige finanzielle Entscheidung. Hier habe ich die vier häufigsten für Sie zusammengefasst, um Ihnen mehr Klarheit und Sicherheit zu geben.

Welcher Zeitpunkt ist ideal, um die Bank zu wechseln?

Die Antwort darauf hängt stark von Ihrem bestehenden Vertrag und der allgemeinen Zinsentwicklung ab. Am einfachsten und vor allem günstigsten wird es für Sie, wenn die Zinsbindung Ihres aktuellen Kredits ganz normal ausläuft. Dann steht einem Wechsel zu besseren Konditionen nichts im Wege – ganz ohne zusätzliche Kosten.

Eine andere wichtige Wegmarke ist das gesetzliche Sonderkündigungsrecht nach § 489 BGB. Dieses Recht sollten Sie unbedingt kennen: Zehn Jahre nach der vollständigen Auszahlung Ihres Darlehens können Sie den Vertrag jederzeit mit einer Frist von sechs Monaten kündigen. Der Clou dabei: Auch hier fällt keine Vorfälligkeitsentschädigung an.

Mein Tipp aus der Praxis: Schauen Sie sich nicht erst auf den letzten Drücker um. Fangen Sie am besten schon 12 bis 24 Monate vor dem möglichen Wechseltermin an, Angebote zu vergleichen. So sichern Sie sich die aktuellen Zinsen für die Zukunft und vermeiden unnötigen Zeitdruck.

Klappt eine Umschuldung auch mit einem negativen Schufa-Eintrag?

Ein negativer Schufa-Eintrag macht die Sache definitiv komplizierter, aber es ist nicht aussichtslos. Klassische Banken winken bei harten Negativmerkmalen wie einer Privatinsolvenz oft direkt ab.

Es gibt aber auch spezialisierte Vermittler und Banken, die sich genau auf solche Fälle konzentrieren. Diese schauen sich Ihre finanzielle Situation im Detail an. Wenn Sie ein stabiles, regelmäßiges Einkommen und vielleicht sogar zusätzliches Eigenkapital vorweisen können, steigen Ihre Chancen erheblich. Rechnen Sie zwar mit etwas höheren Zinsen und einer genaueren Prüfung, aber werfen Sie die Flinte nicht gleich ins Korn.

Welche Unterlagen muss ich für den Antrag zusammensuchen?

Eine gute Vorbereitung ist hier die halbe Miete und beschleunigt den gesamten Prozess ungemein. Die neue Bank braucht natürlich einen genauen Überblick über Ihre Finanzen und die Immobilie. Legen Sie sich am besten schon mal folgende Dokumente bereit:

- Zu Ihrer Person: Eine Kopie des Personalausweises.

- Ihr Einkommen: Die letzten drei Gehaltsabrechnungen und der aktuellste Einkommensteuerbescheid.

- Ihr alter Kredit: Der bestehende Darlehensvertrag und eine tagesaktuelle Restschuldaufstellung der alten Bank.

- Ihre Immobilie: Ein aktueller Grundbuchauszug, die Berechnung der Wohnfläche und ein paar aussagekräftige Fotos vom Objekt.

Je vollständiger Ihre Unterlagen sind, desto zügiger kann die Bank Ihren Antrag bearbeiten und Ihnen ein verbindliches Angebot vorlegen.

Rechnet sich der Wechsel auch bei einer kleinen Restschuld noch?

Ob sich der Aufwand lohnt, lässt sich ganz pragmatisch mit einer einfachen Kosten-Nutzen-Rechnung klären. Selbst bei einer relativ kleinen Restschuld, sagen wir mal unter 50.000 Euro, kann sich die Umschuldung noch richtig bezahlt machen. Alles steht und fällt mit der möglichen Zinsersparnis.

Sie müssen nur die einmaligen Wechselkosten (etwa für Notar und Grundbuch) gegen die Ersparnis durch die niedrigeren Zinsen über die neue Laufzeit aufrechnen. In vielen Fällen ist der Zinsvorteil so groß, dass er die Kosten locker wieder reinholt. Ein schneller Check mit einem Online-Rechner gibt Ihnen hier eine erste, ziemlich verlässliche Hausnummer.

Sind Sie bereit, Ihre Konditionen zu optimieren und echtes Geld zu sparen? Bei Kredit-Fuchs.de können Sie kostenlos und ohne Verpflichtung die Angebote von über 600 Finanzierungspartnern vergleichen. Finden Sie die Anschlussfinanzierung, die wirklich zu Ihnen und Ihrer Lebenssituation passt.

Heard some good things about pakwin777 and thought I’d give it a bash. The experience was solid, though I’m not convinced by some of the promotions they offer. Check it out yourself here: pakwin777

Had a little look at pk36game. The variety of games is pretty good. I reckon its got potential so definitely go see yourself here: pk36game

sg8jackpot is a jackpot of fun. I’ve won several times and enjoy the app very much. Here is a link to access it yourself: sg8jackpot

Fo88Bet, new to me. Any good deals or promotions going on? I’m always looking for a site that offers value. Tell me everything: fo88bet

Fo88Bet, new to me. Any good deals or promotions going on? I’m always looking for a site that offers value. Tell me everything: fo88bet

Satta Matka accidents? What’s going on with KalyanMatkaKalyanMatka.com? Is it safe? Need to play safely and responsibly! : satta matka accident

Thinking about getting the 188bet download from zokb. Anyone tried it? Hopefully, it doesn’t eat my phone battery. Get the app here: 188bet download

*Kèo nhà cái Bet69*? Keonhacaibet69.org seems to have them all listed. Worth browsing if you are in for a bet. Click here: kèo nhà cái bet69

Downloading the m365 88vin.shop APK, wish me luck guys! I hope the games are fire! Find it here: m365 88vin.shop apk

Checked out pixluckbet. The betting options are pretty diverse. They cover just about everything. Looks like a solid option for sports betting fans too. Find your luck here pixluckbet.

9kbet777 is alright, nothing special but does the job. I like that they have a mobile version. Try your luck here: 9kbet777

666winapplogin – Name is kinda sus, but honestly the app works great. Pretty easy login, all the games are there. Give it a shot if you’re feeling lucky. Login here: 666winapplogin